文/麻小君

最新消息,万达体育将于7月26日在美国纳斯达克上市。

招股书显示,万达体育发行区间定为12美元至15美元,如果一切顺利募集资金的最高金额将达5.75亿美元。

而由于北京冬奥会的临近,作为根植中国的体育公司,万达体育在路演期间得到了投资人的广泛认同。

但严格的说,万达体育其实不是一家体育管理公司。

1

营销重于运营

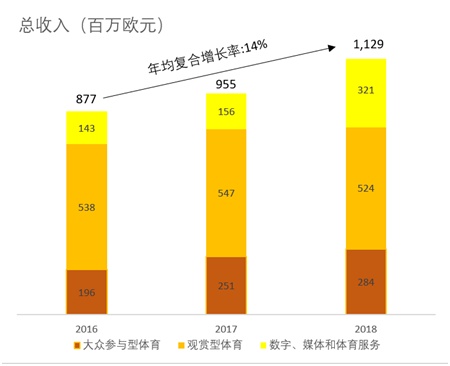

上市的万达体育旗下有三大资产,分别是盈方(Infront)、世界铁人公司(WEH)以及万达体育中国公司(WSC)。

但招股说明书显示,万达体育三大核心资产综合起来的业务也只有三类,即自主开发、承办、管理的大众参与的体育赛事;作为营销参与或者媒体参与的观赏型体育传播业务,以及数字化的体育和媒体服务。

研读这三年万达体育的财务报告,你会发现观赏型体育传播业务,也就是代理体育赛事的招商、营销和购买版权转播获得的收益,超过每年万达体育收入的50%;而数字化的体育和传媒服务也能达到每年收入的近30%。

也就是说,超过80%的收入是跟自主举办体育赛事无关的。

万达体育自己主办或承办的比赛,也大部分聚集在铁人三项、自行车赛等领域,仅仅在国内有公开型足球和篮球的邀请赛,这样的邀请赛也并没有纳入职业选手的选择范围。

因此,万达体育与其说是一家体育公司,不如说是一家体育传媒和市场拓展公司。

一般这样以传媒和市场营销为主的体育公司,更像一家有媒体业务的广告或者公关公司。而这类型的公司,广告代理权以及媒体节目版权才是核心资产。

这一点,万达体育非常吻合。

招股说明书中,万达体育表明自己的行业竞争力就来源于旗下收购的这几个资产板块签约的国际化赛事版权以及招商权。

并且万达体育将来遇到的风险,其实也在这个方面。

2

追涨的IP版权

媒体公司最怕的就是合作的节目版权涨价。而这两年,万达体育已经切切实实尝到了这其中蕴含的苦涩滋味。

关键是,价格涨幅太快了,有时候让人受不了。

例如,2002、2006年世界杯央视的转播权是2000万左右就买断了。而最新两届世界杯的中国区转播权,价格已经涨到了3-4亿元。

再加上足球、篮球这两种体育赛事分别有不同的职业比赛主办方,例如足球五大联赛,篮球的NBA和欧洲联赛、CBA等。纷繁复杂的管理结构带来购买版权价格的极度不确定性。

实际上,很多体育媒体公司这两年都是苦不堪言。比如每年光英超转播费用就动不动以亿计算,更别提更加商业化的NBA、冰球联盟等组织。甚至很多职业联赛转播权就是最主要收入。

因此,每年万达体育为了维护相关长期购买的赛事转播权,都需要大举举债。这也是为什么其负债率高企的原因。

然而,年年上涨的转播费还只是冰山一角。

受国际经济大环境影响最大的其实是体育赛事的赞助,而这项收入在万达体育收入中占比可不小。

一般国际上体育赛事运营,赞助招商权有两种签约方式,通俗的讲就是保底还是不保底。如果运营公司跟赛事主办方签约保底协议,一般超额部分会分走大头;反之亦然。

根据招股说明书可以看出,万达体育的赛事赞助中,保底招商合作业务占据主流,这可能跟原来盈方公司的经营策略和能力相关。

但不管怎么说,这样的业务模式本身就有风险。

从财报数据可以看出,这三年观赏型体育营销业务几乎没有什么增长,呈现停滞态势,本身就说明每年通过这项业务获取的收入增长空间的缺乏。

而现在看,主营业务增长乏力,可能是万达体育面临的一个大问题

3

债务风险

万达体育面临的另一个大问题,就是债务风险。

招股说明书显示,万达体育在2018年负债额为18.92亿欧元,总资产18.83亿欧元,资产负债率超过100%。在2019年第一季度,负债总额和总资产分别为17.02亿欧元和20.28亿欧元,改善后的资产负债率为83.93%。

但据称第一季度负债率下降是债务优化组合的结果,估计放到全年财报中恐怕仍会是一个近乎100%的负债表现。

王健林在万达年会上曾表示,万达体育95%的营收来自海外,而根据弗若斯特沙利文报告,万达体育是欧洲最大的全方位体育营销公司。

而欧洲各大赛事由于职业化的普及,转播权价格也在不断冲高,万达体育每年需要支付的费用也就水涨船高。

负债率居高不下就是正常结果。

“万达体育当前最重要的就是与集团保持一致,有效降低负债。但其过度依赖海外市场,且在不断囤积赛事版权,改善负债率不是易事”。某知名券商海外投行经理在接受媒体采访的时候这样表示。

实际上这也是三年中万达体育的经营常态。

因此为了在目标市场完成自身的商业拓展,万达体育不得不继续现行的版权策略,在欧洲焦点赛事转播和商业经营上投入重点资源。

例如2019年第一季度观赏型体育媒体与营销业务成本同比大幅上升42%至1.5亿欧元,主要就是购买了北欧滑雪世界锦标赛的版权和服务造成的。

但很多欧洲主流人群关注的赛事并不是中国市场所关注的,这就带来一些潜在问题。

像球类赛事还好说,类似冬季比赛、铁人五项等,在欧洲落地收视率都很高的赛事,如果引入中国就是一个“扑街”的下场。

因此,想通过一次投入带动中国和欧洲两个市场,几乎不可能,也就让万达体育中的部分版权投入变成了海外市场“专供”。

这就让借巨款购买版权仅投入欧洲市场的万达体育,本身在债务偿还筹集能力上失去了一个主要市场。

而2019年第一季度与去年同期相比,在营收增长的情况下,毛利润和毛利率却出现了较大幅度的下滑,更是出现了863.6万欧元的亏损。

这是一个信号。

4

路在何方

其实万达体育已经意识到这个问题。

这两年,数字化体育服务和自办的赛事收年入涨幅都超过15%。这表明,万达体育其实已经意识到自身问题所在,并在积极的应对。

而在传统的赛事转播版权上,因为现在万达体育手中拥有的欧洲核心赛事资源中,冰雪运动的转播权占了很大一部分。因此,利用好北京冬奥会的契机,在中国打开冰雪运动的传播市场,尤其重要。

同时,根据相关媒体消息,在万达体育递交招股申请书的半月前,王健林先后会见了包括国际足联主席、国际足联、国际摩联、国际自行车联盟、国际篮联就将来的合作进行了进一步磋商。

预估在上市后,万达体育自身主办的赛事可能会有一个质的突破,最起码应该囊括职业选手参与。按王健林的性格可以猜测,类似国际足球杯赛、篮球杯赛这样的比赛可能会是切入点。

另外,目前万达体育旗下的新媒体业务正在重组,现在看网络数字化节目可能是重点。

但其实摆在王健林和万达体育眼前的就是,如何通过业务板块调整,保持万达体育持续的盈利能力。

结语

现在看,王健林很可能会为万达体育选择一条并购之路。

万达体育在刚刚结束的路演中表示,本次上市募集的资金将主要用于偿还与集团重组相关的贷款本利和,剩余的资金会实施增长战略和一般企业用途,即尝试更多的战略投资。

这很王健林不是么?

随着一个亿小目标的调侃,王健林的经营观早就闻名于世。而这次万达体育的成功上市,会不会是其在体育领域新的目标的完成?

抑或是刚刚开始?

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。