美联储发出准备降息的强烈信号,7月降息“板上钉钉”,美三大股指盘中均创出历史新高,今日黄金应声大涨。

财通证券有色行业首席分析师李帅华在进门财经路演认为,美国大概率年内将降息2次,黄金价格有望突破1500美元/盎司,远期1700可期许。

一、基本金属及贵金属回顾

受全球宏观经济走弱以及部分金属进入供应释放周期的影响,2019H1金属价格普跌,只有金价同比去年均价上涨5.7%,锡、银价格基本持平,铜铝铅锌镍价格都出现下跌,其中铅锌价格受供应周期影响,下跌幅度更大。

打开APP 阅读最新报道

打开APP 阅读最新报道

二、美联储仍将降息,金价方向明确

01

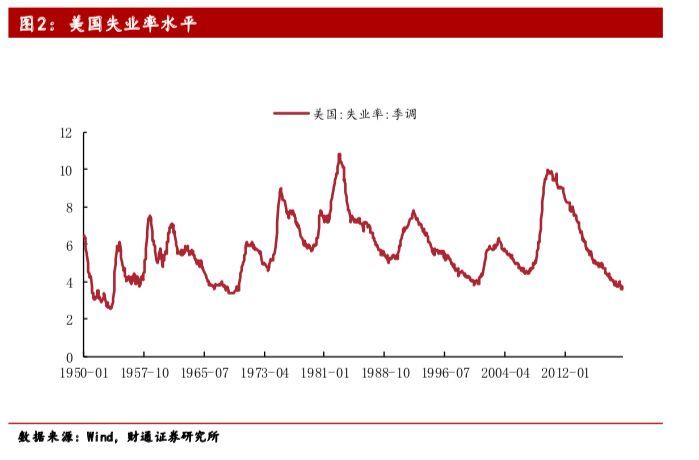

非农就业超预期,美国经济走弱非衰退

美国6月新增非农就业人数为22.4万人,大超前值7.2万人;失业率3.7%,前值3.6%,美国非农就业数据强劲并大超预期表明美国经济暂无衰退风险,同时我们认为非农就业数据的强劲将降低美联储年内两次降息以及7月降息50BP的概率,但7月份美联储降息25BP仍是大概率事件。

我们认为当下美国经济只是缓慢的走弱并非衰退,其中美国次级债利差可以作为一个较好的指标进行侧面验证。

历史数据来看,2008年次级债信用利差可以达到40%,2015年经济也比较困难,信用利差达到20%,经济也出现了一定的萎缩,而当下只有10%左右,是比较合理的水平,并没有出现大规模衰退的情景。

02

美联储仍将降息

1)失业率、通胀、企业投资是重点关注指标

失业率、通胀、企业投资是美联储重点关注的指标。6月FOMC会议声明指出企业投资疲软及通胀前景低迷为美联储启动宽松周期的主要原因,除通胀及企业投资外,失业率也是美联储货币政策制定时重要的参考指标。

通胀方面,当前美国通胀水平较低,仅为1.5%,而美联储长期的PCE目标为2%,差距较大,因此美联储有降息的动力来提高当前的通胀水平。

就业方面,当前美国失业率为3.7%,为过去70年中最低水平之一。

从当前美国制造业及非制造业PMI情况、美国企业投资情况、以及外部中国欧州的经济情况来判断,美国失业率已经到了底部,就业市场恐无法进一步扩展,经济没有办法容纳更多新增的就业人口,经济高位就要面临下滑的压力,美国失业率将逐渐提高。

在这样的背景下,作为逆周期操作的美联储将开启新一轮的降息周期。

企业投资方面,6月制造业的新订单分项指数跌至50荣枯线上,有滑落萎缩区间的可能,而制造业新订单情况的不理想很可能和当前美国企业投资疲软有关。

因此,在美国当前失业率见底、通胀水平不达预期、企业投资疲软的背景下,美联储7月进行25BP的降息仍是大概率事件。

2)全球经济疲软,美债收益率曲线倒挂

全球经济的困境不弱于次贷危机,实体经济的困局将刺激金价走高。

短期看,当前美国经济虽然出现退坡但程度及速度远不如次贷危机的时刻,但从经济的困局方面来看,远期困境不弱于次贷危机时刻。

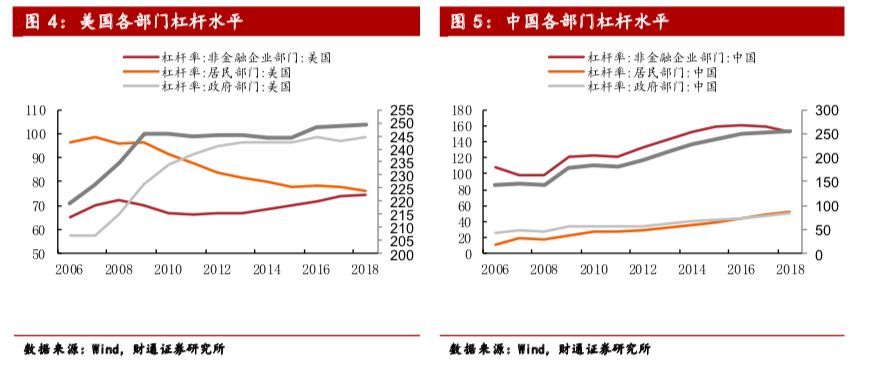

全球化带来的红利在消失,各国总体的杠杆水平都处于近乎无以复加的水平,美国居民杠杆水平虽然从次贷危机时刻的98.6%降低至76.3%,但政府杠杆率从57.7上升至98.7%,三部门总体杠杆水平从226%增加至249%。

与此同时当前美国的外部环境是中国经济正处于持续去杠杆中,与2009年中国加杠杆支撑全球经济、支撑美国出口有着本质的区别。

因此展望未来几年的美国经济,以邻为壑的2000亿事件环境、全球主要经济体难以腾挪的杠杆空间将加速美国实体经济的回落,黄金作为避基资产将受到青睐。

全球PMI快速下滑,美债收益率曲线倒挂。从美国、中国、欧元区的PMI情况来看,全球经济正处于共振下行期,PMI下降速度较快,同时美债收益率曲线已经出现倒挂。

我们认为在这样的背景下,美联储有动力降息去对冲经济下滑的风险,同时也可以扭转美债收益率曲线倒挂的情况。

三、铜、铝具备阶段性机会

01

上半年国内铜铝下游消费疲软

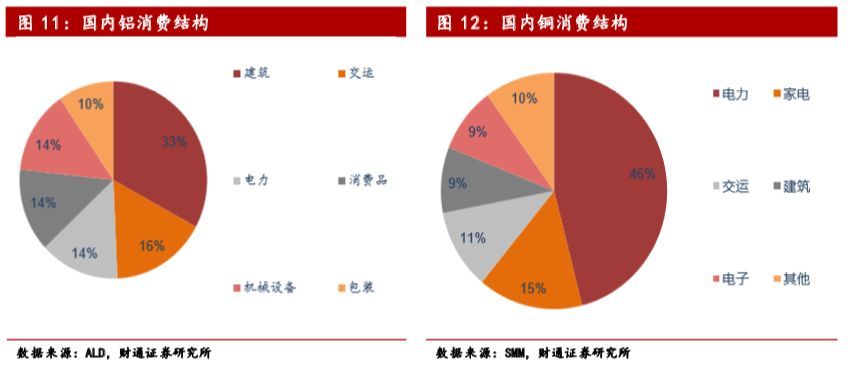

铜铝消费结构有相似处,下游重点观察六个领域。中国占比全球铜、铝消费的50%左右,因此我们首先看看2019H1国内铜、铝下游的消费情况如何。

国内铝消费主要集中在建筑、交运、机械、消费品和电力几个下游领域,而铜消费主要集中在电力、建筑、家电和交运几个领域,因此我们可以重点观察电力、建筑、交运、机械、家电和消费这六大下游。

下游家电及建筑领域尚可,其他领域全部出现负增长或增速下滑的现象。

电力方面,2019年1-5月国内电网投资完成额同比负增长18.2%;交运方面,2019年1-5月国内汽车产量同比减少14.1%;消费品方面,2019年1-5月社会零售总额增速下滑至8.1%。

机械方面,机械应用广泛,其增速与制造业投资增速有关,2019年1-5月制造业投资增速从去年的9.5%快速下滑至2.7%。

建筑方面,铜铝主要应用于房屋的施工和竣工期,2019年1-5月房屋施工面积回升至8.8%,房屋竣工面积增速下滑至-12.4%;家电方面,2019年1-5月空调产量同比增加11%,比2018年全年的10%略有提升。

综上来看,铜铝下游中仅家电和建筑领域的消费尚可,而电力、交运、机械和消费品方面全部出现负增长或增速下滑的现象。

下半年铜铝下游消费有望小幅回暖。展望下半年,六大下游中建筑领域及电力领域有望改善,家电领域可能出现下滑,剩余的汽车、机械以及消费品领域继续恶化的概率较小,可能将迎来拐点。

出现改善的领域包括电力和建筑,电力方面,国家电网披露2019年电网计划投资额为5126亿元,同比2018年增长4.8%,截至上半年电网投资增速为-18.2%,因此下半年作为基建投资中重要一环的电网投资可能发力。

建筑领域,地产新开工传导至地产竣工的时间大约2-3年,2017-2018年国内地产都呈现了高开工低竣工的情况,考虑到前期销售的期房交付时间和目前已经回升的地产施工,预计下半年地产竣工的额增速将得到显著的修复,从而进一步带动铜铝的消费。

可能出现下滑的领域主要是家电,家电的产销情况滞后于地产销售,考虑到前期已经下滑的地产销售以及空调行业目前的高库存,预计下半年空调用铜情况可能不太乐观。

汽车、机械以及消费品领域可能于下半年迎来拐点,从大的宏观环境来看,下半年美联储一旦进入降息周期,中国的货币政策空间将有所增加。

从微观来看,国家可能加大刺激汽车消费和支撑民营企业的政策力度,因此下半年汽车、机械以及消费品领域继续恶化的概率较小,可能将迎来拐点。

02

下半年铝供给难有起色,去库仍将延续

1)库存超季节性去化得益于低供给和强出口

2019年年初以来铝锭库存从130.2万吨下降到102.2万吨,累计去化30万吨,如果从3月18号最高点的175.5万吨进行计算,铝锭库存累计去化73.3万吨,去化力度是超季节性的,而在国内内需疲软的情况下,这样的库存去化力度主要归功于低供给和强出口。

低供给。产量方面来看,2019年1-5月国内电解铝累计产量为1489.42万吨,同比增长仅0.5%,产能方面来看,2019年以来新投产电解铝产能104.3万吨,减产产能86.7万吨,复产产能5.5万吨,累计净增加仅23.1万吨电解铝产能。

供给增速受限主要源于行业亏损、电价谈判制约投产进度、缺乏足够的运营资金三方面。

出口强劲。截至2019年5月国内未锻造铝及铝材累计出口同比增长12.4%,虽然略低于去年同期13.1%的水平,但出口整体强劲,对国内铝锭库存的去化起到重要作用。

而影响铝材出口的两个重要因素分别是汇率以及铝价沪伦比值,美元兑人民币比值越高,铝价沪伦比值越低,越有利于出口。2019年以来美元兑人民币汇率维持高位,但铝价呈现外弱内强的局面。

我们认为,2019年铝材出口增速难以达到去年21%的水平,但10%左右的增长有望维持。

2)库存去化仍将延续,电解铝利润将再度修复

2019年4月至5月中旬电解铝利润曾短暂的回升至正值,后因山西信发氧化铝厂的泄露关停时间导致氧化铝价格打涨,电解铝利润再次跌至负值。

但最近受国内新投产氧化铝产能以及海外海德鲁巴西氧化铝厂复产的影响,氧化铝价格已经快速回落至上涨前的水平,电解铝行业的利润也重新回到了盈亏平衡附近。

我们认为后续决定电解铝行业利润水平的将是电解铝的库存水平,当前库存已经回落至100万吨关口附近,为近5年以来同期第二低库存。

展望后半年,行业利润稳定性、电价以及资金情况这三个因素仍掣肘电解铝新增产能的投产,虽然边际上会出现弱化。

我们预计铝价回升至14500元之前并不会刺激大规模的新增产能投放,9-10月消费旺季期间铝锭库存可能回落至60-80万吨,行业利润在此期间将大幅修复,利好云铝股份(000807)、神火股份(000933)等低氧化铝自给率的企业。

03

低干扰率难以维持,铜矿供给恐无增量

长期看,2000亿事件拖累全球铜消费增速。近期受2000亿事件以及全球宏观数据羸弱的影响,铜价持续下行,目前已经跌到5900美元/吨左右。

根据金瑞期货的测算,长期2000亿事件会对全球铜的需求造成较大影响,如果2000亿事件可以得到缓和,未来全球铜的长期消费增速在2%左右,如果2000亿事件不断激化,全球铜消费增速预计在1-1.5%之间。

假设全球未来7年铜消费的增速在1.2%,全球铜矿成本曲线显示,现在的铜价可以刺激足够的新增矿产来满足未来1.2%的需求增长,因此铜价没有上涨动力。

但如果2000亿事件得到缓和,未来7年消费增速为2%,2025年铜矿会有270万吨的缺口,这个缺口如果要得到满足的话需要7000美元/吨的铜价来刺激更多的新矿投产。

短期来看,铜矿干扰率有望回升,铜矿供给恐无增量。虽然目前市场关注点依然在中美2000亿事件方面,但下半年铜的基本面可能出现利好。

首先,我们上文提到了国内下游需求可能出现改善,除此之外,下半年铜矿干扰率可能出现上升。

2019年以来全球铜矿端的折损大约是13万吨左右,对应大约1%的干扰率,如此低的干扰率主要是天气较好和罢工少导致的,但从历史情况来看,这样低的干扰率并不容易持续下去,假设全年铜矿干扰率回升至3%左右,2019年新增的铜矿产量将被干扰率抹掉。

废铜方面,2019年1-5月废铜进口实物吨大幅下滑,同比减少27.9%,但受进口废铜品味上升的影响,金属吨的含量并没有受到影响。

当前政策明朗,废铜批文对废六类影响不大,而废七类已经全部排除在外,预测下半年废铜的进口可能会削减15万吨左右,占去年全年进口的10%。

结语

黄金年内1500,远期1700可期许,强烈推荐黄金板块。从全球经济的形势来看,美国大概率年内将降息2次,黄金价格有望突破1500美元/盎司。

远期来看,本轮全球经济的衰退恐怕不亚于2008年的次贷危机,上一轮受次贷危机的影响美国经济的衰退更严重。

但本轮中国经济正处于持续去杠杆中,与2009年中国加杠杆支撑全球经济有所不同,同时2000亿事件的不断升级也是上一轮所没有的,因此远期看美债实际利率重回负值推升金价达到1700美元/盎司的高度具备较高概率。

强烈推荐山东黄金(600547)、银泰资源(000975)、中金黄金(600489)、恒邦股份(002237)、湖南黄金(002155)。

本文首发于微信公众号:进门财经。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。