另外,截止今日(10月9日)收盘,小编根据东方财富Choice数据显示,两市平盘股有136只,A股市场包括ST股、*ST股在内,共有748只股票下跌,其中下跌7%以上个股占比为0.38%。

与此同时,两市包括新股在内,共2782只个股迎来上涨,其中上涨7%以上个股占比1.65%。目前A股“轻指数、重个股”行情又现,行业与概念板块涨多跌少,局部赚钱效应突出。不过百瑞赢指出,目前大周期还没有出现企稳的信号,因此短线的探底回升暂时以超跌反弹来对待而不是企稳,所以操作上对于激进的投资者来说对于手中个股可以进行波段操作,而谨慎的投资者还需要等待企稳信号出现后再进行大仓位的低吸和布局。今日两市共有39只个股涨停,多数集中于国产芯片、房地产开发、充电桩、稀土永磁等板块。

板块方面:

一、国产芯片 渤海证券指出,在 5G 落地之后, 内容资源的传输将会更高效, 更将有望带来整个 VR 产业链的爆发。 我们继续维持行业“看好”的投资评级。板块方面,建议积极关注金融科技、云计算、人工智能、工业互联网、自主可控、网络安全板块。

中航证券认为,短期来看 5G 在政府、运营商、设备商的全面配合下,加速推进,以华为为代表的通信设备商短期受益;长期来看,5G有望实现从组网到终端再到应用的快速发展,同时通信设备商不断布局海外拿下通信大额订单, 5G产业链公司将全面受益,业绩将迎来改善,快速消化估值。我们持续看好通信行业细分领域。

二、充电桩 中银国际提到,日前,百度开启自动驾驶出租车试运营,将帮助自动驾驶算法突破测试数据瓶颈,并逐步具备了在复杂城市道路自动驾驶的能力,我国自动驾驶产业推进顺利。近日《交通强国建设纲要》印发,也为智能网联汽车产业指明方向。目前L1/L2级辅助驾驶功能加速渗透,L3/L4级开启路测,5G技术进入商用化阶段,智能网联汽车产业有望加速发展。

天风证券认为,汽车板块即将见底,政策暖风频吹,投资时钟将指向“成长”。行业库存已经在近几年的底部,汽车行业产成品存货同比值7月已降至-11%。预计四季度汽车需求将逐步回暖,并且持续到明年有望重回正增长。政策落脚刚需挖潜和技术升级,电动智能网联等规划密集出台,利于龙头扩张竞争优势。日系高成长,混动技术领先性,重视雷克萨斯进口超越20万辆后的国产机遇。

此外,兴业证券指出,汽车销售层面:短期,19Q4考虑宏观流动性改善(降准)、政策改善(部分城市限购放开)、行业基本面回暖(低基数+零售5/6月透支逐步消化+低库存),预计19Q4月度销量同比降幅收窄,年底有望回正;中期,2020/2021,预计在更新需求推动下(2009-2010购车高峰进入换车高峰),行业大概率周期性弱复苏。另外,认为特斯拉国产将在明后两年为行业带来确定性的增量,产业链相关标的盈利与估值有望双升。

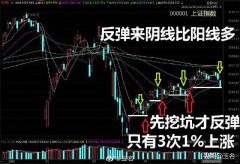

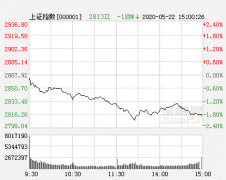

一张图汇总: (仅供投资者参考,不构成投资建议;股市有风险,投资需谨慎。)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。