上周(5.9--5.13),市场人气低迷,沪指周线收出带下影的小中阴线,沪指在周一砸出一根长阴线后,连续四日在2800点附近徘徊。两市热点涣散,猪肉、白酒、食品饮料等防御性板块逆势启动。

在所有逆势上涨的概念股中,无人驾驶为科技股撑起场面,概念股遭到轮番热炒。上周分析师最关注的个股中,有三只股票(万安科技(002590,股吧)、星宇股份(601799,股吧)、乐视网(300104,股吧))涉猎无人驾驶领域。

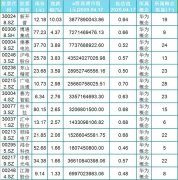

Top 1、万安科技(002590)

目标价格:29.68~35元 上涨空间:16.6%-37.6%

公司出资320万美元获得美国Evatran公司11.72%的股份,锁定无线充电高新技术,未来公司有望将该技术进行本土产业化。公司出资512.8万元获得苏打网络22%的股权,切入新能源汽车分时租赁,打造下一代汽车出行方案,与无线充电构成协同效应。电子真空泵是新能源汽车和涡轮增压发动机真空助力的最佳技术路线,本次收购万安泵业,符合新能源汽车电子制动方面要求,增强公司在新能源汽车等新兴领域的市场竞争力,未来将优先享受市场红利。

推荐机构:国金证券(600109,股吧)、长江证券(000783,股吧)、平安证券、海通证券(600837,股吧)、民生证券

Top 2、长电科技(600584,股吧)(600584)

目标价格:28~36.78元 上涨空间:73.8%~128.3%

大陆封测绝对龙头,全球高端封测第一梯队;杠杆撬动星科金朋并购案,携手国家队打造大陆最强联盟。公司是大陆少数可以达到国际技术水平的半导体封测企业,2015 年更携手中芯国际(SMIC) 及国家大基金,以7.8 亿美元收购新加坡星科金朋(STATS ChipPAC),全球排名由第六晋级至第四。以紫光集团的展讯& 锐迪科、中芯国际和长电科技为龙头的国家队,形成“设计-制造-封测”国内最强IC 产业联盟。

推荐机构:兴业证券(601377,股吧)、国金证券、华泰证券(601688,股吧)、安信证券、广发证券

Top 3、凯撒旅游(000796,股吧)(000796)

目标价格:27.51~39.6元 上涨空间:49.5%~115.2%

凯撒旅游公告:由于未能如期完成重组事项有关部门审批程序,公司决定终止本次重大资产重组事项;公司同时发布非公开发行预案,拟向包括海航旅游、宁波凯撒二期、宁波凯撒五期在内的不超过十名特定对象共募资资金80亿元。

公司打造线上服务平台+线下门店下沉,持续推进旅游O2O ;对外打造移动APP为用户提供基于LBS和POI的服务,布局流量入口,构筑服务闭环;受益于消费升级、政策红利,景气上行。

推荐机构:国信证券(002736,股吧)、中信证券(600030,股吧)、东吴证券(601555,股吧)、华泰证券、国泰君安

Top 4、博世科(300422,股吧)(300422)

目标价格:33.93~43.3元 上涨空间:10%~40%

公司向广西省环科院支付无形资产转让费3024.25 万元,整体接收其全资子公司广西环科院环保有限公司的环评业务,以子公司广西博环环境咨询服务有限公司作为接受主体。受益“红顶中介”脱钩趋势低价获得环评甲级资质,切入轻资产高利润率的环评市场。公司在手订单充裕, PPP 模式持续发力。土壤修复业务提前布局,潜在利润增长点空间可观。

推荐机构:申万宏源(000166,股吧)、光大证券(601788,股吧)、兴业证券、招商证券

Top 5、星宇股份(601799)

目标价格:55~56.8元 上涨空间:34.4%~38.8%

统业务仍有看点,智能汽车加速布局。公司4月公告1.5亿元设立全资子公司星宇智能汽车电子,加码汽车电子领域开拓。此次与松下的合作是公司智能汽车领域的又一布局,说明公司坚定不移地发展智能汽车业务,并从侧面证明了公司具备良好的渠道和客户基础。传公司传统车灯业务强者恒强,受益于进口替代、产品升级和客户开拓。同时由于公司技术基础好、管理能力强,业界看好智能汽车领域的落地进程,此外公司有较强的外延并购预期。

推荐机构:兴业证券、国信证券、光大证券、长江证券

Top 6、乐视网(300104)

乐视网公告收购预案拟发行股份及支付现金购买乐视影业100%股权,同时募集配套资金不超过50 亿元。乐视影业发行及投资的影片定位于精准的观众人群,依托自身积累的大数据及乐视网多终端的生态优势在投资、制作和宣发等各个环节实现互联网化,并积极进行全球化布局。在特有商业模式的支持下,乐视影业参与投资和发行的影片获得了良好的市场反馈和票房成绩。如果乐视影业能够顺利注入,乐视网在影视产业的生态将更加完善,对于“平台+内容+终端+应用”生态模式中的内容部分将是较好的补充。

推荐机构:中信证券、华鑫证券、高华证券、华泰证券

Top 7、沱牌舍得(600702,股吧)(600702)

目标价格:25.62~26.7元 上涨空间:25.8%~31%

公司业绩逐步恢复,天洋入主有望加速公司改革。一、白酒行业需求稳定、价格体系逐步理顺,渠道库存清理基本完毕;二、营销改革拉开序幕,业绩稳健增长可期;三、天洋高价入主,内生外延双管齐下。

推荐机构:西南证券(600369,股吧)、中信建投、中泰证券

Top 8、泰格医药(300347,股吧)(300347)

目标价格:33.6~42元 上涨空间:13%~41.4%

公司临床试验业务有望逐步恢复,一致性评价工作推进带来增量,拉动业绩稳定增长。公司是国内为数不多的同时具备制剂开发、药学、药效评价能力的综合服务平台,子公司上海方达拥有国内领先的生物样本分析能力,目前产能70 个左右,年底产能将大幅扩充;苏州方达具备领先的制剂工艺开发能力;公司目前开展3 家医院为BE 临床基地,计划增加到10 家,2017 年有望具备全年承接150 个项目的能力。

推荐机构:海通证券、国泰君安、长江证券

Top 9、酒鬼酒(000799)

目标价格:26.72元 上涨空间:44.98%

塑化剂事件后公司为了稳定销售开发了很多贴牌产品,最困难的时期过去后公司开始着手解决遗留问题。经销商手中库存售完为止,不再生产。湖南是优质市场,公司有望在3-5年内恢复20-30亿的收入规模。高峰期曾达到近20亿的收入体量,公司内部提出了非常激进的5年计划,我们认为酒鬼有望在3年内实现收入翻番,5年恢复到20-30亿的体量。

推荐机构:兴业证券、长江证券

Top 10、众信旅游(002707,股吧)(002707 )

目标价格:31.35元 上涨空间:58%

公司发行股份支付现金购买资产并募资重组案前日通过证监会审核,公司处在明确、快速的战略布局周期,无论是携程带来更多业务合作空间,还是公司投资从旅游延伸至移民、留学、体育旅游等领域,打开更多的盈利空间,均显示基于现有业务的盈利预期尚不足以反映公司真正的成长空间。

推荐机构:国泰君安、中信证券

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。