中新经纬客户端9月30日电 周一(30日),9月收官前最后一个交易日,A股开盘涨跌不一,沪指低开2927.92点,跌幅0.14%,成交量19.38亿元;深成指报9544.02点,跌幅0.05%,成交量0.0亿元;创业板指报1648.90点,涨幅0.08%;上证50指数2917.07点,跌幅0.42%;沪深300报3842.07点,跌幅0.27%。

盘面上,其他轻工制造、畜禽养殖、电子制造、光学光电子、林业等板块领涨;航运、黄金、专业零售、其他休闲服务、营销传播等板块跌幅居前。概念股方面,资金龙头、智能音箱、增强现实、语音技术等涨幅居前,BDI指数、电力改革、海洋经济、煤化工、烟草等跌幅居前。

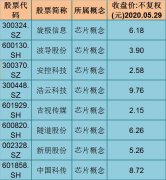

个股方面,1412只个股上涨,其中博思软件,新天药业,东方锆业等17只个股上涨幅度超过5%。1399只个股下跌,其中顺威股份,全通教育,旭光股份等21只个股下跌幅度超过5%。

资金流向方面,行业板块主力流入前五名的是银行、光学光电子、计算机应用、电子制造、化学制品,流出前五名的是银行、计算机应用、化学制品、光学光电子、专用设备。位居主力流入前五位的个股是工商银行、歌尔股份、牧原股份、三安光电、欧菲光,流出前五位的个股是工商银行、招商银行、光大银行、宏图高科、农业银行。排在主力流入前五位的概念题材是融资融券、转融券标的、深股通、MSCI概念、沪股通,流出前五位的概念题材是融资融券、转融券标的、沪股通、MSCI概念、深股通。

来自中国外汇交易中心的数据显示,人民币兑美元中间价上升2点,报7.0729。

截至上一交易日,上交所融资余额报5435.47亿元,较前一交易日减少23.31亿元,融券余额报100.24亿元,较前一交易日减少3.01亿元;深交所融资余额报4038.6亿元,较前一交易日减少24.18亿元,融券余额报21.75亿元,较前一交易日减少1.19亿元。两市融资融券余额合计9596.06亿元,较前一交易日减少51.69亿元。

兴业证券分析认为,市场赚钱效应继续存在。从全球资产配置角度,中国是少有基本面良好、开放不断深化,富时罗素指数扩容,标普道琼斯指数生效等,A股市场配置依然具备性价比,“挺进大别山”进攻行情依旧。

光大证券指出,根据测算,A股估值隐含的实际增速,市场仍相对低估,全球横向对比A股同样具有吸引力。预计国内政策宽松态势仍将持续,支撑企业盈利改善并成为市场中长期向好的动力。

招商证券认为,从大的方向而言,科技仍处在上行周期过程中,明年随着5G建设进入高峰,5G换机高峰来信,以及其他一系列的新科技例如智能驾驶、VR/AR、人工智能、工业互联网等有望在5G时代迎来突破。从中期角度,仍然看好科技板块的超额收益。短期而言,需要静候业绩落地,寻找超预期的方向。(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。