上周节前最后一个完整交易周,A股市场震荡回调。截至上周五收盘,创业板指周跌3.37%、中小板指周跌2.83%,上证指数周跌2.47%。行业也以下跌为主,根据申万一级行业分类,上周仅银行和食品饮料上涨,前期涨幅较大的农林牧渔更是深度回调,跌幅高达9.57%。

对于节前A股的调整,一方面是前期市场积累了较高的涨幅,短线资金有获利了结的需求。此外,临近国庆长假,有投资者出于避险的需求而选择在假期之前卖出 “落袋为安”。但三季度业绩披露在即,投资者可关注有业绩支撑的真龙头,回调之后的消费、医药等核心资产依旧值得关注。

私募策略指数:权益类基金全线下跌,仅固收策略勉强翻红

9月行情先扬后抑,上半月大盘逐步爬升,并连续多日站稳3000点,9月17日开始A股大幅下挫回调,随后开启下半月的下跌。受此行情,近一周除投向于证券市场的固收策略勉强收红外,其余私募策略全线翻绿,宏观策略与股票跌幅居前。此外由于今年以来期货市场难有大的行情,管理期货成为近一月平均收益唯一亏损的策略,跌幅-0.15%。

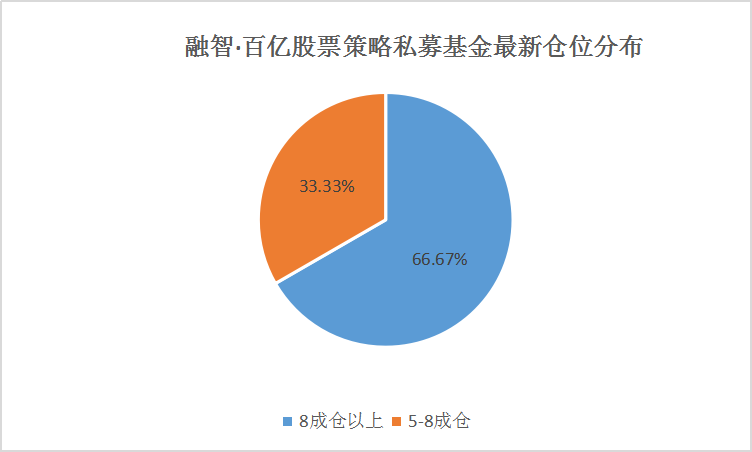

私募仓位概况:市场大跌后私募加减仓见分歧,满仓私募占比大幅度提升

私募排排网融智·股票私募基金仓位指数旨在统计股票策略私募基金的仓位变动情况,为私募基金研究及投资提供参考。由于临近十一长假,私募也需选择持币还是持股过节,从融智·股票私募基金仓位指数示意图可知,在经历9月中下旬的调整以来,股票策略私募整体上已经大幅减仓。

但百亿私募操作刚好相反,在大跌之后逆势加仓捡回调之后便宜筹码的操作再度上演,不仅仓位指数攀高至83.41%再创年内新高,更是领先同期股票私募仓位指数20.34个百分点。与此同时,满仓(八成仓位以上)的百亿私募占比也升至66.67%,并且已无私募在半仓以下运行。

【私募看市】

星石投资:

国庆长假后短期市场受情绪面等多种因素的影响较大,很难准确判断其走势。但是,下半年以来市场反弹修复主要受流动性和风险偏好提升的驱动,未来行情还需要业绩的配合和兑现。国庆之后上市公司将迎来三季报披露的窗口期,这个过程中,行情可能会出现分化,有真实业绩支撑的优质公司仍然会相对强势。

所以,国庆之后A股投资需要关注以下几个方面:三季度报披露的业绩情况;猪肉价格控制和通货膨胀走势;毛衣摩擦的超预期变化(向好或恶化的可能均存在);北向资金的走势。

榕树投资:

宏观上看,市场的突然下跌跟市场积累了较大的涨幅以及国庆长假到来资金避险需增加有关。但宏观上没有利空消息,预计市场没有大幅下跌的动力,长期仍然看好市场。而商务部释放的中美利好能否挽回市场信心仍然需要观察。

在行业上,消费板块依然活跃,周初茅台再度创新高超过工行市值,体现出市场资金比较充裕,且青睐龙头核心标的;医药分化严重,带量采购政策对个别细分行业影响较大,但总体大健康的刚性需求还是长期看好该板块;半导体和电子板块最近波动加大是因为单品种累计涨幅较大,不过短期出现的大幅下跌不影响对新科技以及国产替代相关行业的长期看好,但好波动加大了投资的难度。而在机构博弈时代,各细分龙头、大市值白马股无论涨跌都会更加受到市场关注,但也会出现分化,后续需要关注其业绩的增长性和持续性,对把握企业基本面要求更高。

纯达基金:

从市场走势来看,沪指冲击3000点后未能再次上攻,该整数关口压力依然较大,后期考验2900点处支撑;创业板指也出现1700整数关口压力,两市均失守30日均线,且短期均线已成空头排列,市场或需要进一步震荡整理等待均线粘合以及量能放大后再做方向选择。

大盘的持续回落源自于增量利好缺失和节前获利了结情绪的演绎。首先,在近期海内外降息政策逐步落地后,市场短期缺乏向上做多的动力,而央行行长在此前新闻发布会上表示国内货币政策应当以我为主,坚持稳健的取向,加强逆周期调节,坚决不搞大水漫灌,这一政策定调使得市场对降息的预期进一步弱化。其次,此前连续上涨的科技股集体狂欢后市场接力意愿较弱,且假期将近,资金获利出逃的心理加重,科技板块的回调也就在所难免。

整体而言,国庆窗口期将结束,整个市场包括中小创可观的收益存在兑现压力,且10月外部因素带来不确定性,三季报验证期压力较大,难免引发市场震荡。但在经济数据未见明显好转,外部因素负面影响显现,政策宽松态势仍将持续,北向资金近期逆市流入或也预示着市场企稳将近。如果市场出现调整亦可积极买入。可逢低关注较为抗跌的白马蓝筹板块,以及科技股止跌后的反弹机会,三季报超预期个股也可布局。

奶酪基金:

9月24日,国家组织药品集中采购和使用试点全国扩围产生拟中选结果。本次的集采由此前的“4+7”11个试点城市扩大到25个省,因此被称为“扩面集采”。本次扩面集采的药品为25个,未来随着通过一致性评价的药品种类越来越多,带量采购的药品数量也会增加,所以未来集采的影响面会更大,会有更多企业的更多药品品种受到波及。带量采购下,仿制药毛利下降,实力雄厚的规模化企业以及原料制剂一体化的企业,成本控制能力更强,竞争优势会凸显,获得更多的仿制药市场份额。中长期看,企业是否拥有丰富的研发储备品种,是否拥有优良的产品管线布局至关重要,特别是一些在治疗肿瘤、呼吸、心脑血管等病种中,拥有国家一类创新药专利龙头企业,未来表现更加值得期待。

医药行业是专业性强的行业,专业的投资者很多,大的逻辑方向大家都比较一致,但市场上具备强大创新能力的医药公司却是凤毛麟角,所以好的公司价格普遍较高,很难出现绝对安全边际的买点。在医改的大背景下,企业风险与机遇并存,在政策调整带来的价格剧烈波动中,反而有可能提供相对合适的买点。奶酪基金会密切跟踪企业的基本面,用现金流折现的绝对估值法评估企业的价值,在波动中寻找机会,长线布局。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。