中新经纬客户端9月30日电 周一(30日)早盘,A股开盘涨跌不一,沪深两市小幅低开,此后跌幅略有震荡放大,创业板指微涨开盘后快速转跌。农林牧渔、石油、食品饮料等板块表现活跃,大金融板块整体低迷。

沪指分时走势图。来源:Wind

截至早盘收盘,沪指跌0.40%,报2920.46点,成交额809亿元;深成指跌0.62%,报9489.50点,成交额1250亿元;创业板指跌0.81%,报1634.26点,成交额457亿元。

盘面上看,农林牧渔板块领涨,正邦科技、天邦股份、新希望、唐人神、新五丰等股涨幅居前。

石油板块涨幅居前,海越能源、康普顿、中油工程、中国石油、海油工程等股涨幅居前。消息面上,据新华社报道,中石油今年在鄂尔多斯盆地长7生油层内勘探获得重大发现,新增探明地质储量3.58亿吨,预测地质储量6.93亿吨,发现了10亿吨级的庆城大油田。

此外,食品饮料、仓储物流、船舶等板块表现活跃。半导体板块领跌,元器件、酿酒、航空、传媒娱乐等板块跌幅居前,券商股、保险股、银行股表现低迷。

概念板块方面,猪肉概念股领涨,数字货币、种业、生态农业、钛金属、赛马概念、人造肉概念股逆市活跃。消费电子、光刻机、抗癌、智能电视等概念股表现不佳。

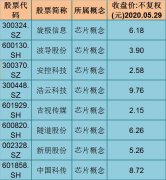

个股方面,970只个股上涨,其中新希望,银之杰,派生科技等35只个股上涨幅度超过5%。2506只个股下跌,其中长源电力,纵横通信,探路者等67只个股下跌幅度超过5%。

换手率方面,共有13只个股换手率超过20%,其中瑞达期货换手率最高,达54.85%。

资金流向方面,行业板块主力流入前五名的是光学光电子、计算机应用、银行、金属非金属新材料、计算机设备,流出前五名的是光学光电子、电子制造、计算机应用、银行、化学制品。位居主力流入前五位的个股是金力永磁、五方光电、广电运通、瑞达期货、宝鼎科技,流出前五位的个股是五方光电、歌尔股份、瑞达期货、金冠股份、广电运通。排在主力流入前五位的概念题材是融资融券、转融券标的、深股通、沪股通、MSCI概念,流出前五位的概念题材是融资融券、转融券标的、深股通、沪股通、MSCI概念。

来自中国外汇交易中心的数据显示,人民币兑美元中间价上升2点,报7.0729。

上海银行间同业拆放利率(SHIBOR)隔夜报2.6350%,上升138.6个基点;7天SHIBOR报2.8430%,上升15.1个基点;3个月SHIBOR报2.7280%,上升0.1个基点。

截至上一交易日,上交所融资余额报5435.47亿元,较前一交易日减少23.31亿元,融券余额报100.24亿元,较前一交易日减少3.01亿元;深交所融资余额报4038.6亿元,较前一交易日减少24.18亿元,融券余额报21.75亿元,较前一交易日减少1.19亿元。两市融资融券余额合计9596.06亿元,较前一交易日减少51.69亿元。

中国银河证券分析称,目前市场活跃度低,成长股调整幅度较大,主要是由节假前夕大部分投资者为规避不确定性而选择兑现、市场风险偏好较低所致。临近十一假期,当前市场处于分歧较大的期间,有部分投资者认为市场正在孕育新的机会,有些人则认为市场仍处于下跌的行情中。十一长假后,新的机会仍需等待基本面和政策刺激,带来增量资金进场,否则如投资者仍无法达成一致预期,则将以博弈为主。

万联证券指出,整体来看,上周五市场缩量微幅收涨,市场情绪有所修复,短期抛压边际减弱,考虑到长假前后高层的维稳预期以及资金面整体充裕的情况,判断节前市场有望逐步震荡企稳。

财通证券认为,随着中国资本市场对外开放程度的提升,将有更多的外资进入A股,目前尚且处于外资大量进入的初级阶段,并且同时A股市场投资者结构也将不断变化,逐渐对标境外成熟资本市场,境内外专业机构投资者长期看将逐渐成为A股的主导力量,A股中长期配置价值凸显,结构性行情可期。(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。