“奶茶一哥”香飘飘食品股份有限公司(下称“香飘飘”,603711.SH)近年来的发展并非一帆风顺。

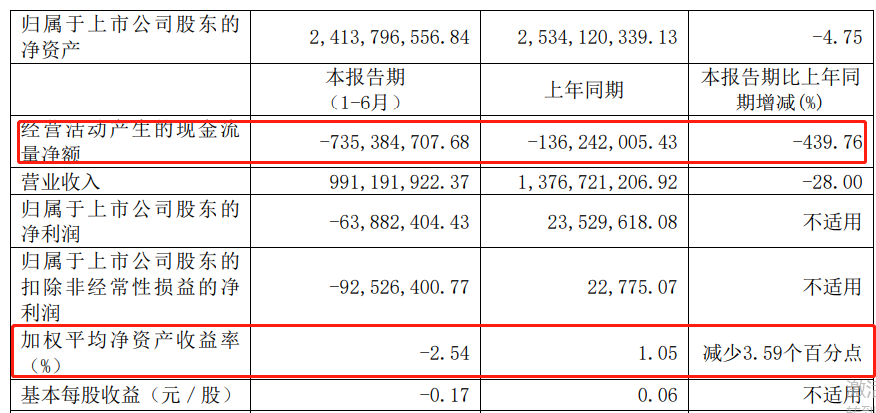

近日,香飘飘公布的2020年半年报显示:上半年营收为9.91亿元,同比下滑28%;净利润为-6388.24万元,扣非净利润为-9252.64万元,下滑幅度非常明显。

与此同时,跟同业相比,香飘飘的营收及净利也都处于垫底状态。如此大的变化,在于在消费升级的背景下,香飘飘的杯装业务面临线下奶茶店的冲击,而液体奶茶由于是红海市场,竞争对手又较为强势,香飘飘显得竞争乏力。

多项数据转负

2017年上市的香飘飘一直是杯装奶茶的领军品牌。其“一年销售3亿杯,杯子能绕地球一圈”的广告语深入人心,2019年市场占有率达63%以上,风头无俩。

上市3年来,香飘飘的营收、净利润一直在稳步增长,2017到2019年的营收分别为26.4亿元、32.51亿元、39.78亿元,增长率分别为10.49%、23.13%、22.36%;净利润分别为2.68亿元、3.15亿元、3.47亿元,增长率分别为0.63%、17.53%、10.39%。

但2020年半年报的数据则有些难看。由于净利润亏损明显,直接导致多项财务数据转为了负数。

净资产收益率是反映企业盈利能力的重要指标。数据显示,香飘飘的净资产收益率近年来持续下降。2016年到2019年,该数据分别为23.53%、16.78%、15.19%、14.70%,而到了今年第一季度、第二季度,该数据直接滑落到-3.4%、-2.54%。

此外,公司的净利率近几年也处于下滑通道。2016年到2019年,该数据分别为11.14%、10.14%、9.68%、8.73%,而今年第一季度、第二季度,该数据直接滑落到-19.9%%、-6.45%。

净利润为负,那现金流情况如何呢?数据显示,香飘飘的现金流也告急:上半年,经营活动产生的现金流量净额-7.35亿元,去年同期为-1.36亿元,同比减少439.76%,降幅较大。通常来说,上半年为奶茶销售淡季,但今年如此大的变化还是令人吃惊。

对于如此大的现金流流出,香飘飘对《正经社》称,上半年内因疫情影响导致公司线下渠道动销受阻,产品销量受到了较大程度的影响,导致公司收到货款较去年同期较少;同时,公司在报告内兑付到期承兑汇票导致现金流量净流出增加;多重因素造成公司上半年经营活动产生的现金流量净额为负。

营收处同业末位

在当年的IPO报告中,香飘飘提到了5家同业公司,包括康师傅、统一企业中国、 维维股份(4.170, 0.04, 0.97%)(维权) 、 承德露露(8.120, -0.08, -0.98%) 、 养元饮品(25.530, -2.82, -9.95%) 。

作为该领域的巨无霸,市值为849亿港元的康师傅控股的2020年中报显示,实现营收329.34亿元,同比增长8%;股东应占利润为23.8亿元,同比增长58.37%,创下同期历史新高。其中,饮品业务收益因疫情影响小幅下降,饮品事业整体收益176.17亿元,同比降4.09%。

紧随其后的市值为351亿元、主打“六个核桃”的养元饮品,半年报数据显示,营业收入17.8亿元,同比下降48.4%;归属于上市公司股东的净利润7.07亿元,同比下降44.22%。

市值91亿元的承德露露半年报披露,营业收入9.97亿元,同比下降20.69%;归属于上市公司股东的净利润2.03亿元,同比下降22.51%。

市值72亿元的维维股份的半年报数据显示,营业收入25.3亿元,同比下降10.41%;归属于上市公司股东的净利润1.42亿元,同比增长54.71%。

从以上4家企业的报表看,营收利润均下滑,只有维维股份实现了净利超50%的增长。其他3家的营收、净利虽然都是下滑,但净利都没有出现亏损。可见,在这两个数据指标上,香飘飘与同业相比处于垫底状态。

资料显示,香飘飘主要产品为固体冲泡类和即饮类奶茶。其中,固体冲泡类奶茶2020年一季度营收同比下降50.14%。但自3月下旬开始,香飘飘紧抓“宅经济”消费场景,二季度实现冲泡产品销售收入2.40亿元,同比增长170%。

而上半年,即饮类产品销售收入为4.26亿元,同比下降34.54%(一季度同比下降45.36%、二季度同比下降29.55%)。其中,果汁茶的下降幅度更为显著。数据显示,2020年上半年,香飘飘果汁茶销售同比下降39.25%,其中一季度同比下降49.83%,二季度同比下降34.92%,

对于果汁茶的业绩下滑,香飘飘对《正经社》称,业绩下滑主要是疫情对饮料消费的影响较大,公司果汁茶产品的主要消费群体包括学生等年轻消费者,学校延迟开学,特别是大学开学时间严重低于预期,导致公司在校园渠道的销售情况未能完全达到预期;以及聚集性的文化、旅游及体育活动未能正常开展等因素的影响也较大。

疫情是否完全就是背锅侠?数据显示,同期,直接竞品统一的业绩则是另一番景象。

2020年上半年,统一在饮品业务方面营收62亿元,较去年同期减少7.4%,其中茶饮料收益约29亿元,果汁收益共计7.93亿元,奶茶事业收益为23.71亿元,同比增长1.3%;直接竞品“统一阿萨姆奶茶”,更上涨3%。

时代“前浪”的困局

作为杯装奶茶领导者,香飘飘刚上市时杯装奶茶业务是公司主打的大单品,2017年营收达26.4亿元。不过,随着消费升级、网红经济兴起,杯装奶茶类业务增长乏力,2019年营收为29.36亿元,增长率仅4.69%。

为此,香飘飘开始向即饮类饮品发展,并先后推出了果汁茶、液体奶茶两大品类,其中果汁茶类包括果汁茶、轻奶茶;液体奶茶包括“兰芳园”丝袜奶茶、“兰芳园”港式牛乳茶、“兰芳园”鸳鸯奶茶、“MECO”牛乳茶。

数据显示,2019年即饮业务收入约10.05亿元,增速翻倍,营收占比为25.3%,但与最初预计的“双轮驱动”、固液同步还有一定差距。

2020年上半年,该数据进一步收窄:即饮业务营收为4.26亿元,下降34.54%。其中,液体奶茶因受疫情影响较小,销售收入为0.68亿元,同比增长9.72%;果汁茶销售降幅较大,同比下降39.25%。 对于果汁茶销售的大起大落,中国食品产业分析师朱丹蓬对《正经社》称,香飘飘切入饮料赛道但竞争力不足,饮料行业是一个充分竞争的市场,香飘飘定价权不足,却定了个尴尬的价格和杯型容量(400ml)。同时老本行冲泡奶茶遇到实体店竞争和行业天花板,业绩增长预期不足。

香飘飘对《正经社》称,即饮业务板块目前仍处在创业推进阶段,机遇与挑战并存。随着三季度学校陆续开学以及线下动销的稳定恢复,果汁茶将迎来一轮新的需求旺季,业绩将有望加速恢复。

再看固体冲泡类这一细分赛道,同样竞争激烈。

十几年前,消费者在逛街时,一瓶3元钱的饮料就可以解决。如今,出现在街头巷尾的鲜制奶茶店吸引了大量的购买力,新鲜、个性、圈层性成为喜茶、奈雪等新秀们的标签,深受年轻人的追捧,大家也心甘情愿地为一杯新鲜茶饮付出20多元。

时代抛弃你时,连一句再见都不会跟你说。在这一消费升级的背景下,本来领先的香飘飘毫无迹象地成为了时代的“前浪”。

对此,香飘飘也于2019年初宣布投资5000万元进军线下奶茶店,当时市场上一片看衰之声。如今1年多过去了,并没有进一步的消息传出。

近日,香飘飘又传出进入轻食市场。企查查数据显示,香飘飘新增多条商标信息,其中包括了“香飘飘?一餐轻食”,申请日期为2020年7月3日。有数据显示,该市场规模达1200亿元,仅今年1-7月,就新增1229家新注册企业,可见竞争十分激烈。

如此多元化的布局,可见香飘飘急于突破的决心。只是频频扩容,就会存在盲目性的问题。且在利润下滑、现金流告负的情况下,如何拿出多余的资金开拓新业务也是个问题。对于香飘飘未来的发展方向,香飘飘仅对《正经社》称,公司坚持聚焦奶茶行业,坚持“双轮驱动”战略的同时,也密切关注年轻消费者的诉求。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。