中金研究认为,美股尾盘跳水可能与获利回吐、复工后的观望情绪等因素有关;随着关注点转向复工进展,不排除市场会变得更为“挑剔”,需要更多新的催化剂在当前估值水平上催化和支撑。

简评:美股尾盘再现波动,市场或更为“挑剔”

隔夜美股市场尾盘最后一小时再度出现波动,标普500和纳斯达克等主要指数快速走弱,收盘跌幅均在2%左右。板块层面,房地产、工业和金融表现落后。不过其他资产,如美债、美元、黄金等表现相对平淡。

针对尾盘市场的异动,不少投资者询问原因,我们简单点评如下:

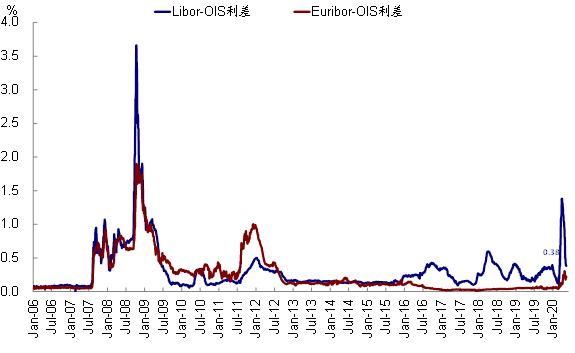

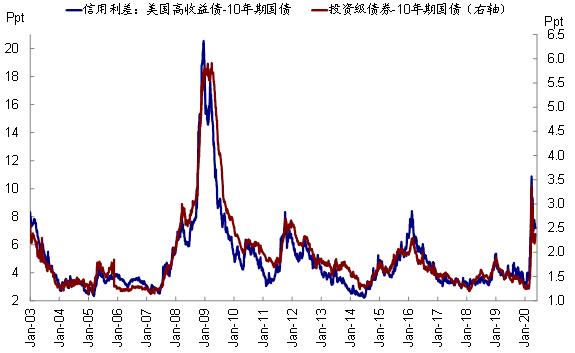

i.市场尾盘跳水可能与获利回吐、复工后的观望情绪等因素有关,其他主要指标暂无明显异常。从我们监测的主要金融市场流动性如Libor-OIS利差和信用利差等指标来看,并没有出现明显异常。市场的波动可能与过去一段时间的持续上涨后的获利回吐、市场观望情绪浓厚、以及福奇在国会听证会上表示如果各州经济重启太快,可能反而会带来更大影响;同时目前无法保证疫苗一定会更有效。

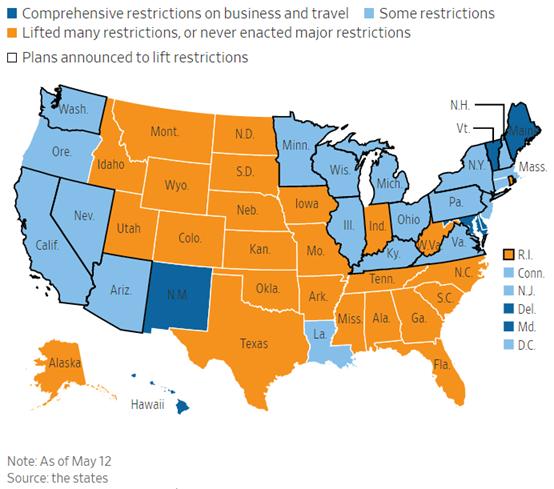

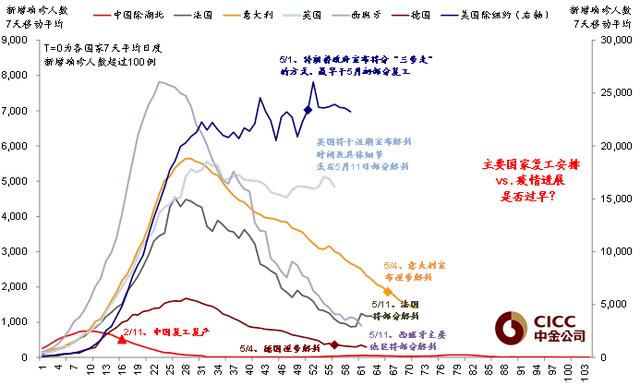

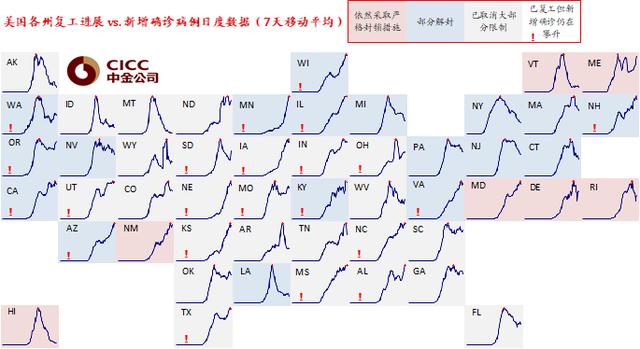

ii.从疫情阶段看复工进展,美国整体复工相对其他国家较早、特别是中西部部分州仍在上行,需要关注是否存在反复。我们在《从疫情所处阶段看欧美复工安排》中以中国经验作为“标尺”,通过对比欧美主要国家疫情所处阶段来观察其复工安排,发现与欧洲情况不同,美国解封是各州根据疫情情况自行决定,特朗普政府于4月中旬宣布美国分“三步走”的方式最早于5月初部分复工后,截止目前,美国已有~25个州取消了大部分的封锁限制措施,还有约19各州部分取消封锁限制(包括加州和纽约州)。美国在4月中旬疫情开始出现好转,但伴随各州复工进程的推进,部分地区疫情也出现反复。通过观察各州新增确诊数据,我们发现在43个已部分解封或已经取消大部分限制的州中,~26个州确诊人数仍处于上行通道,如加州、内布拉斯加州、堪萨斯州、德克萨斯州等中西部地区尤为明显。所以,美国的复工进程相比起所处疫情阶段更早,后续是否存在反复风险值得密切关注。

iii.对于市场而言,如我们在《海外资产配置5月报:市场或变得更为“挑剔”》中分析,疫情本身的最大冲击或已经过去,但估值修复已经完成(即便以2020年盈利衡量,17.5倍的PE也已经偏高),因此随着市场关注点转向复工进展是否顺利,不排除市场会变得更为“挑剔”,换言之需要更多新的催化剂在当前估值水平上催化和支撑。

不过我们同样认为,给定疫情进展和政策已有支持(国会计划推出新一轮规模3万亿美元的刺激计划,同时美联储开启启动债券ETF的购买),要彻底逆转当前趋势并再创新低也需要更大的风险催化(例如疫情再度失控或者国际局势出现新变数)。

此外,近期特朗普一些边际变化也值得关注,例如特朗普总统要求联邦养老金取消部分投资计划等等。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。