1、个人简介

我的工作是工程师,大学期间一直对经济感兴趣,自学了曼昆的《宏观经济学》和《微观经济学》,大学期间为了赚零花钱,做过护肤品和手机卡的销售,毕业后处于对财富的追求和实践认知的渴望,参加工作第一年开通了证券账户,以一个完全小白的身份进入了股市。

2、投资经历

我的投资分三个阶段:①小白阶段。2011年~2014年。这段时期刚开始参与股市,原本没有很大的期望,账户也是一个月看一次,会计知识一无所知,估值一无所知,理念一无所知,K线图一无所知,百度上海证券交易所电话后打过去询问怎么开户,工作人员推荐了国泰君安,就去开户了,一星期之前才知道我的交易费用是万分之十六。买卖股票只要是看感觉,买自己知道的,影响比较大的股票,比如当时特别火的北斗概念股票,如中国卫星、四图维新这样的,还交易过伊利股份,能不亏钱,一个是投入极少,一个是运气好。

②入门阶段。2014年~2016年。2014年年底大盘走强,谈论股票的氛围很浓厚,我逐步加大资金量,做了一些学习,参与了伊利股份、长城汽车、洋河股份、五粮液、宇通客车等股票的操作,最后在塑化剂风波开始平息后筹码全部集中在五粮液和洋河股份,随后莫名其妙遇到了熔断,直接腰斩,没办法拿着不动,也是感觉迟早能回来,最后翻红后出手。可惜现在看来,比我当初买入的价格都又翻倍了。

③2016年~至今。2016年买入中国平安和农业银行,随后忙于生活忘记了账户,2017年中旬打开账户一看,竟然几乎翻倍,给我很大的冲击,随后开始认真研究股票。2018年年初30岁生日,总结过去,自己做的最好的竟然是当初不怎么重视的股票,在征得家属同意后开始把股票当做事业看待。在短短半年中,雪球一个平台的文字量超过了200万字,过去几年的一些工作之余的实业经验和自己这些年一直没有放弃的商业运营和管理给了我很大帮助。现在健身和投资并重,每天学习到凌晨一点左右,初步形成了自己完整的交易体系,开始进入微进化阶段

3、投资情况

出于部分运气,出于部分天赋,是对,我认为投资是一件比较讲天赋的行当,还有我的投资是一个投入不断增加的过程,我七年来交易过约25只左右的股票,共三只股票亏损出局,亏损最多的是海澜之家,约-8%,赚钱最多的是长城汽车,15年九月份买入,16年十月份卖出,盈利大概40%左右。

亏损出局的股票有

①2014年买入海澜之家,2015年亏了一年多失去信心,割肉,成为第一只以亏损股。

行业陷阱+品牌陷阱,作为男人的衣柜,海澜之家急剧扩张,我也是海澜之家的客户,觉得品质、设计还不错,中上层次,男人定位在中年,这个年龄段的男人也有一定的消费能力,也不算太贵,感觉市场还是挺大的。在这样感性认识的基础上,我没有对企业做竞争力、现金流、库存等等的深入研究,按照彼得林奇的生活买入法建仓了。事实上海澜之家所在的服装行竞争激烈,品牌也不能带来经济效益,大规模扩张带来了营收,但是效益却跟不上。耗不过它,担心和纺织业一样日薄西山,出局。

②2018年中原高速。估值便宜+看好河南整体的发展前景,买入。

在高速公路的行业里,中原高速估值便宜、分红比较高,但是净资产收益率长期比较低,当时对这个点不够重视。买去后发现企业在存在大量盈利和现金的情况下,频频举债,而且是有息债券,各项利益分配不合理,公司还涉及诉讼。卖出。教训就是买入时候忽视了公司的治理结构和管理层这两个要素。

③2018年安心信托。低估值+高增长+高净资产收益率+朋友在信托业告诉我行业整体稳定发展。特别是朋友的"业内建议"给了我最后的信心。教训就是忽视了具体的市场环境,企业的经营存在重大连续性风险,当前的业绩不可持续。

三个案例最大的收获就是我从此把投资的风险分三类:股票本身、策略组合、市场风险。

4、当前看好的板块和重仓股

前段时间我在回答球友@ETF玩家的问题"一旦今年熬底结束,哪些指数会率先反弹?逻辑是什么?"做过一个系统的逻辑分析,现在观点不变,可以直接拿来用。

①分析先决条件 什么样的板块可能在"熬低"的过程中反弹?

这说明提问者认为我们是熊市并且在筑底。这两个观点:熊市+筑底我姑且不讨论,当做条件执行。

②筑底后反弹。

反弹就是跌了才能反弹,而且是筑底后反弹,我想问的应该是大趋势,而不是震荡中的反弹。

③逻辑分析

医药、白酒,排除,本来就没怎么跌,估值也在高位,分歧严重,不想了。

地产,政策面很难支持,唯一有可能的是年报业绩超预期,但是政策大大始终挥之不去,房地产作为经济支柱地位难以判断,排除。

什么样的行业能担此大任呢?

跌了很多;有号召力;板块足够大

要不很有价值,大家都知道是跌过了,安全性很强,熊市敢进;要不可能有强政策支持,带动热情的。

我把六十六个行业分为四大类ABCD,分别代表长期投资价值、一般投资价值、投机价值、回避。

回避有三十一个,不看不谈。

投机的行业有可能的行业有建筑材料(大基建)、计算机设备或者应用(高科技,但是群众基础差,业绩跟不上)、机场航运(板块能量不足,业绩没有爆炸性)

B类有可能是煤炭(周期股,反弹一波是有可能的)、证券(周期股)、汽车房地产(周期股,但是政策面基本面存在先天不足)、公路铁路运输(不具备领头羊气质)

A类:大金融、大消费、大医药。医药太贵了,可能出黑天鹅。消费类也是一样。

排除一下就是大金融、煤炭、大基建。证券类爆发具备滞后性,需要政策面支持或者业绩支持。保险类,能量不足,影响力不够。

那么我的结论就是Ⅰ银行Ⅱ大基建Ⅲ证券。证券的业绩滞后性,只能依赖政策刺激,目前看,这届管理层不是很乐意认输的。基建大有可能,因为刺激内需,房地产就那样了,人神共愤,基建很有可能。

最大可能就是银行了。银行的投资价值和不足,我不讲。我只说一点,如果放开资本管制,外资大肆以现有价格买入,哪个板块最让国人痛心?

定海神针,非银行莫属。

综上我认为银行最有可能,然后是基建、房地产(需要业绩释放+政策配合)

第二波可能是证券+煤炭,配合活跃人气。

白酒、医药,目前看,带领牛市可能性也有,但是可能性不大。估值太高,大家都不傻。

5、股市系统的择股和择时

①谈谈总体仓位的控制,也就是大盘择时

理念:持仓为本,双击为缘

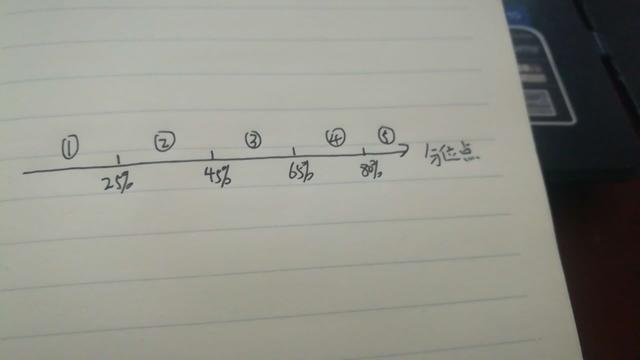

依据:理杏仁网页沪深300(1B0300)的加权平均市盈率为参考,直接采用分位点的指标决定仓位。

操作:

如图所示①②③④⑤分别表示极度低估、低估、合理、泡沫、极度高估五种情况,对应的仓位分别是≥85%、65%~85%、40%~65%、10%~40%、≤10%。

②个股的选择

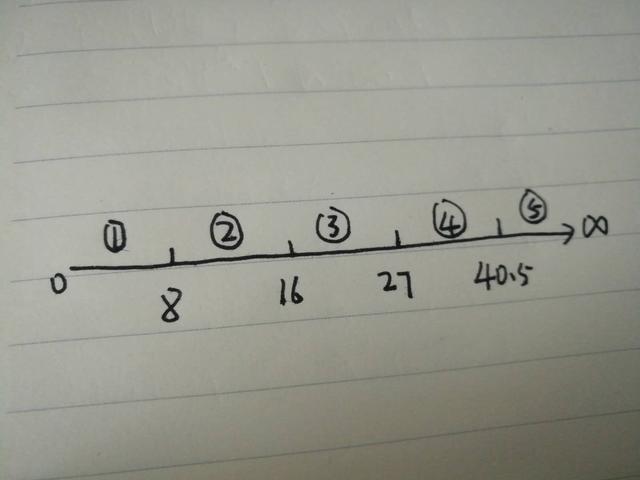

持仓数量的确定:(15,30),波动值取5,持仓数量为10~20,自选池股票数量为25~35。同一二级板块最多持仓股票为2。

单个个股持仓比例确定:1%~10%,考虑自由资金,极限比例为1%~25%。

净资产收益率的确定:下限为10%,上线为40%。

股息率的确定:下限为2.5%,最低为2%

市盈率的确定:

含义如下:极度低估。买买买。利润来自两部分,企业经营的利润和市场估值回升的差价,大概率戴维斯双击。

低估。买或者持有。可能获得戴维斯双击。

合理。持有。买入可获取约等于企业经营增长同等幅度的利润;

高估。持有或者卖出。有可能面临情绪波动带来的估值下行,从而收益低于企业经营带来的收益。

极度高估。卖卖卖。获得超额收益可能性很低,杀估值可能性很大,大概率戴维斯双杀!

管理人自行决定单个个股的持仓比例。

6、我的投资风格

我在雪球的简介是:投资哲学是唯物辩证主义,核心是《矛盾论》和《实践论》,做一个坚定的价值投机者。

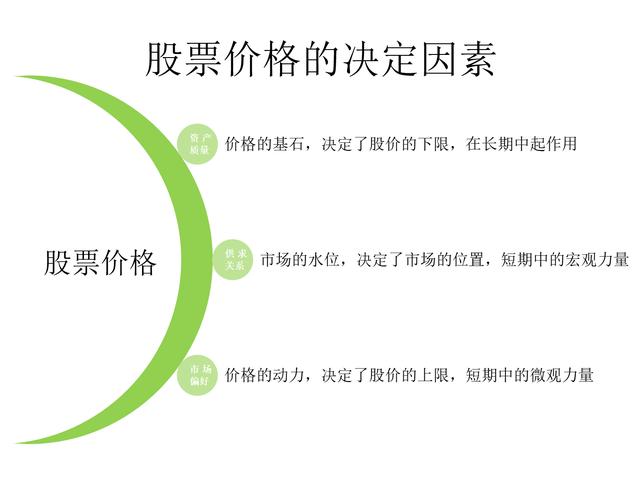

股票价格任何时刻都是两个力量的均衡:资产价值和供求关系,供求关系又包括市场整体的资金供应和局部市场的整体偏好。

我们应该关注股票价格基石,并且注意平衡的变化,特别是新力量的加入和旧力量的变化,判断新形成的均衡状态以及新旧平衡的发展方向。

7、选择一个股票持有十年及逻辑

我以前写过一个关于茅台、格力、双汇和伊利的分析,阅读量大概145万。

这里把双汇的分析列出来。把我的一个分析思路和大家做分享,并不荐股,本文写作时间是2018年,现在已经2020年,切勿跟风。

双汇五年净资产收益率分别是:

31.40%、 28.33 %、27.24%、 28.60%、 30.44%

①城镇化推进,经济发展,十三亿的巨大市场,猪肉的消费会比较稳定。

②双汇在猪肉市场的占比比较低,有规模优势、品牌加成,后续市场集中度有望大幅度提升

③大股东万州国际收购的史密斯菲尔德,对双汇业务形成协同作用,大量低成本猪肉有助于增强护城河,提高利润

④大股东偿还收购史密斯菲尔德形成的债务压力减轻,双汇不必百分百分红,利润可以留存用于扩张

⑤管理层靠谱,通过鸡肉、熟食等方式扩大经营,提高利润。

综合所述,我认为双汇发展的盈利规模高,体现在净资产收益率高,质量好,体现在经营现金流量非常健康,而且可持续性特别好,护城河很高,没有竞争对手,目前也看不出有政策方面的风险,作为食品加工企业,完全可以对抗通胀保持自己的经济效益。

如果真的要十年荒岛,我选择双汇发展。

这就是我,一个小白十年股海沉浮的心路,如果对你有帮助,帮我点个赞。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。