在经济活动停滞的第5周,美股再次回涨至2019年8月的水平。投资者应该把钱投向股市吗?当前投资应该采取什么样的策略呢?宏观分析师洛根·凯恩(Logan Kane)通过研究对比当前环境与2008年的异同,得出了两个结论。

1. 垃圾债投资优于股市

2008年的一个教训是,在经济衰退时期,很难准确预测出哪些公司能渡过危机,哪些公司会破产。因此投资者很难决定投资于股票还是债券,两种投资都各有利弊。不过通过对比研究,Kane推荐投资者考虑高收益债券,认为相对于股票,目前垃圾债劣势尽去,优势明显。

首先,Kane提醒说,美股此前未跌至2008年的低位就反弹了,下行风险仍然偏大。

其次,美股现在的高估值和基本面是背离的,Kane认为有理由相信,当经济状况开始好转后,股市反而会下跌;因为经济状况恶化期间,股市却上涨了。

此外,从具体估值方法而言,股票估值的方法很多且大相径庭。但垃圾债券的估值方法相对股票股指更简单、客观,知道到期期限、票面金额和收益率就可以进行定价了。

通常,垃圾债券的到期期限为3-6年,投资者可以定期收到利息或者持有至到期收到面值,下行风险有限,但若投资股票完全是盈亏自负。这使得高收益债券具有正凸性,即收益率变动相同的百分点,导致的涨幅会大于跌幅。目前市场上对美元高收益债券的定价为85-90美分。

另外,高收益债券以往的一些劣势在当前的经济环境下不复存在。往常,高收益债券投资者在不发生违约的情况下只能拿到本金和利息,但若亏损却要承担严重的负面影响,这种非对称的风险收益被视为垃圾债的负凸性。

但现在,高收益债券的价格低于面值,并且垃圾债的求偿权优先于股权,还有公司资产作为抵押。这意味着,即使公司违约,投资者也能收回大概40%-50%的投资本金,如果再算上利息收益,仅会亏25%-30%。

比如,能源板块债券目前处境不佳,约占垃圾债总额的10%-11%,和能源公司的股票相比,它们的债券已经对违约风险做出了定价。

Kane建立了两个投资组合来模拟2008年-2010年期间两个投资品种的收益,如下图,得出的结果是高收益债券的投资回报远高于持有股票的回报,且风险更小,在同样的涨幅下,高收益债券的波动率只有股票的50%-60%左右。

2. 波动率是有效指标

Kane认为,投资者可以对每日和每月的市场波动率进行预测,从而对资产头寸进行评估,将资金在投资品和现金之间进行适当分配,以锁定一段时间内的风险敞口,而不是随波逐流。

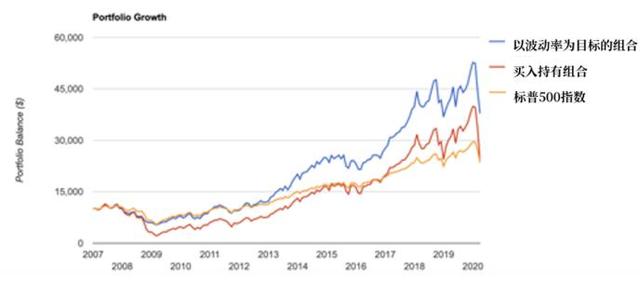

为了说明该策略的有效性,他同样进行了对比研究,建立了以波动率为目标的组合、以买入持有为策略的组合,同时把标普500指数纳入对比组。

结果显示,以波动率为目标的组合最终收益比买入持有、以及追踪大盘指数的组合都要高。以波动率为目标的组合在2008年全年和2020年2月底都选择了空仓持有现金,因为这两个时期波动率大幅上升。

资产配置和杠杆方面,Kane的模型建议目前持有的股票现金比例是0.65:0.35,在新冠肺炎疫苗研制出来以后可以加杠杆,或者卖出无风险债券以加大风险资产投资比例,也可以买入上述的高收益债券。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。