说起格力电器,让人最熟悉的不止是格力空调还有格力集团的董事长董小姐,事实上,早在1990年董明珠就进入格力做了业务经理,从经营部长到格力电器总裁再到格力集团董事长,董小姐用了三十年成就了自己,也成就了格力。

现如今,格力集团已经成长为家电行业的龙头,2018年靠格力空调实现了超2000亿元的营业总收入,用不到十年时间将营业总收入翻了一倍,更重要的是格力集团十年之前的净资产收益率和今天相比只有不到1%的差别,格力集团到底靠什么做到的?

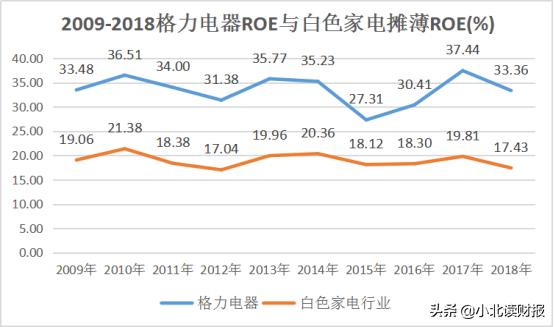

一、2009年-2018年格力电器的十年平均ROE为33.5%

在2007年,我国政府启动家电下乡政策,为应对美国次贷危机引发的全球性金融危机,对家电行业实施大规模补贴,提振市场需求,一直到2013年,相继推出了“家电下乡”、“以旧换新”、“节能补贴”三大政策,给家电行业带来一轮快速发展的时期。格力电器正是在这样的大背景下一跃而起,2012年首次打破了国外品牌的霸主格局,成为国内中央空调市场行业的龙头。

总的来看,从2009年到2018年十年之间,格力电器的净资产收益率一直遥遥领先于白色家电行业,平均33.5%的ROE更是使格力电器成为资本市场上的佼佼者。另外,家电行业的周期性也非常明显,平均以三四年为周期波动,以规律来看,目前,家电行业正处于周期性下降阶段,主要是受疫情以及新一轮家电产品迭代影响。

二、格力电器保持高ROE的原因是高净利率和高杠杆率

通过将格力电器与美的集团和海尔智家对比发现,十年以来,格力电器的净利率较高,排在三者的第一位,但是总资产周转率却处于较低水平,排在第三位,另外,三家公司的资产负债率均保持在60%以上,格力电器与它们相差不大。因此,我们可以得出结论,格力电器保持较高ROE的原因是由高净利率和高杠杆率驱动的。

第一,格力电器保持高净利率的原因

一方面是格力电器的毛利率较高。可以看到,自2012年起格力电器的销售毛利率便超过美的集团和海尔智家,2014年最高达到36.1%的毛利率。通过对财务报表的对比,我们发现,格力电器的营业成本率低于美的集团和海尔智家,是带给格力电器较高的议价能力的主要原因。值得一提的是,格力电器始终坚持自主研发,掌控了从上游压缩机、电机等零部件研发生产到下游废弃产品回收利用的全产业链,为格力电器成本和费用的降低奠定了坚实基础。

但近几年,格力电器毛利率高的优势在逐渐消失。究其产品结构,公司营业成本增长的速度大于营业收入的增长速度,2018年,在公司的营业收入同比上涨33.61%的同时,营业成本上涨了38.84%。另外,在家电行业倡导高端化、品质化的趋势下,产品迭代造成成本费用的增加将会使格力电器面临更高的价格承压。

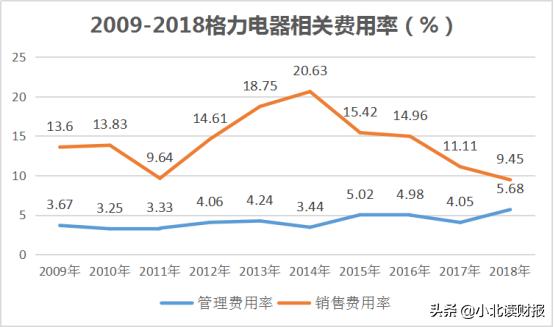

另一方面是格力电器的费用率较低。格力电器作为一家2C的企业,有较多着销售费用,但是近几年格力电器的销售费用率却一直呈下降趋势,且下降幅度较大,在2018年格力电器销售费用率为9.45%,低于美的集团和海尔智家的销售费用率。且十年以来,格力电器的管理费用率也一直比美的集团和海尔智家低,企业的行政管理效率较高。

第二,格力电器保持较高杠杆率的原因

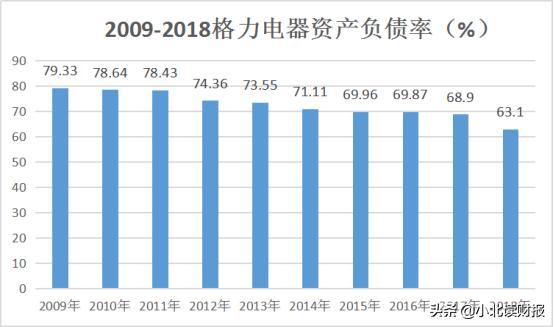

以2018年为例,格力电器的权益乘数为2.85,资产负债率为64.92%,运用了较高比例的杠杆。

这是由于,一方面格力电器对上游供应商具有一定的掌控力,一直以来均保持了较高比例的应付票据和应付账款,2018年占到合计负债的41.56%。另一方面是格力电器也保持了一定的短期借款。

另外,值得注意的是,格力电器的应收票据和应收账款占比也较高,这主要是公司的销售集中度较高造成的,2018年公司对前5大客户共销售了415.79亿元,占到了营业收入的20.79%。

第三,格力电器的运营能力差吗?

总的来看,2018年,格力电器、美的集团、海尔智家的总资产周转率分别为0.85、1.01和1.15,格力电器的资产周转能力较差。因此,首先通过与行业的对比发现,十年以来,格力电器的存货周转率要低于白色家电行业的存货周转率,主要是由于较高的存货给格力电器的运营带来一定的压力。

然而事实上,格力电器的应收账款周转率要远高于行业的应收账款周转率,且在美的集团和海尔智家之间,格力电器的存货周转率和应收账款周转率都要高于两者。

因此,通过格力的资产表我们发现,格力电器的货币资金相当高,是造成资产周转能力差的主要原因。十年以来格力电器的货币资金存量扶摇直上,堪称一只产现金的大奶牛,2018年的货币资金更是占到营业总收入的56.53%,虽然能保证给投资者慷慨的分红,但不得不说这严重影响了资金的使用效率。

三、总结

从对ROE的拆解后我们发现,格力电器利用较高的净利润率与加杠杆驱动使ROE十年以来保持在平均30%以上的水平,而且在格力集团的运营能力来看,企业主要的问题是资金使用效率不高,存货以及应收账款周转率仍处于较高水平,因此格力集团的基本面并没有太大的差漏。

所以,格力集团现在面临的最大的压力是来自家电行业的周期性下行风险,特别是一季度受疫情因素的影响,空调行业终端消费需求萎缩,格力集团在这个关键时期不止要加快产品向高端化、品质化迈进,还要采取积极的销售策略,保证营业收入稳步增长。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。