作者:李首伯

价值投资是这么定义的:价值投资就是实业投资思维在股市上的应用。凡是买股票时把自己当成长期股东的都是价值投资者。这里的长期是指5-10年的股票持有期。价值投资要求回到初心,强调股票投资和实业投资的一致性。

巴菲特说过:“投资只需要做两件事,如何给企业估值和如何利用市场情绪。”然而价值投资者,最困惑的事情,通常有两件:

第一个就是对护城河的判断,也就是企业核心竞争力和竞争力可持续性的判断;

第二个就是对企业估值的判断。

今天说一下我对企业估值的理解。

一:不同阶段企业的估值方式

根据行业周期和企业竞争力,我把企业分为以下几类:

1. 新兴产业。也就是产业普及率在10%以下的。这时候整个市场还在孕育和蓝海阶段,一般来说,这个阶段是风险投资和创投公司的阶段,很少企业能够这个时期就上市的。这个阶段的估值,是纯粹靠投资者的眼光和魄力,看的是行业上限、公司战略愿景和企业团队,没有很确定的估值方法——也许有些投资大佬有自己的经验公式,但抱歉我没这方面的经验。

2. 普及加速阶段。也就是产业普及率在10%~50%阶段。这个时侯行业快速成长,复合增长率在50%左右,少数几家龙头企业在蓝海扩张中脱颖而出,站立潮头。这个阶段,是成长股的阶段,对企业要采用成长股的估值方式,最简单的办法,就是PEG这个指标。公司的估值,应该与其成长速度相当。此外,价值投资者应该充分关注企业的核心竞争力,这也是企业能否持续增长的根本因素。此外,该行业的上限、行业独特属性等等也是辅助的估值指标。

3. 淘汰兼并阶段。也就是产业普及率在50%~90%的阶段。这个时候,行业增长率开始下降,行业内部的巨头兼并形成寡头垄断。这个阶段的特点很有意思,分为前后两个截然不同的阶段:就是前期竞争厮杀激烈,价格战打得死去活来,是不折不扣的红海,但是一旦寡头垄断的格局形成,反而会出现去产能的情况,垄断的几家寡头会脱颖而出,获得超额收益。

在这个阶段的前半段,企业之间剧烈厮杀,估值主要看企业竞争力。后半段,就成了典型的白马股,按照白马股的估值方式进行估值。比如目前的家电行业,就是出于这个阶段,前些年家电行业价格战死去活来,就是出于前半阶段。死掉的长虹啊什么的,就死掉了,而活下来的美的格力海尔,就成为了十年十倍的大白马。

顺便说一句,我认为中国的汽车行业马上要进入这个阶段的前半段,几大汽车集团的剧烈厮杀即将开始。

4. 成熟衰退阶段。也就是行业普及率在90%~100%,同时行业形成了寡头垄断的阶段。这个时期该行业的企业估值很简单,就是龙头企业按照蓝筹股进行估值,而其余企业按照股息率估值。这个阶段的企业,典型的特点就是便宜,比如前些年的钢铁,动不动破净,市盈率十倍以下。很多只会看着PE/PB投资的“价值投资者”,就看到便宜就去买,结果陷入了杯具。比如武钢股份,可以看到2011年之后一路下跌,没有最惨只有更惨,市净率最低到过0.5倍。

以上是充分市场竞争环境下的企业估值方式。然而在中国这篇神奇的土地上,因为我后清自有国情在此,所以某些行业并不是严格按照这个阶段来的。比如银行业,一上市其实就进入了成熟衰退期。基本上,越是国家资本集中,各种管制越强的行业,扭曲越厉害;越是自由市场竞争的行业,越是符合这个规律。

此外,互联网行业也比较特殊。由于互联网行业独有的特点,其行业演变的节奏和周期,都要比普通行业快速的多。而且互联网行业独有的边际成本为零和垄断加速的特点,也形成其赢家通吃的行业规律。而熟悉了这一规律的风险资本,又提供了额外的助推力,进一步加速了这个规律。所以互联网行业基本是赢家为王,败者吃土的情况,其估值方式和普通行业不同。

二、生猪养殖行业当前所处的阶段

上面我们说到了各个行业阶段,不同的估值标准。那么我们进一步分析,目前国内的生猪养殖行业,其所处的阶段。

咋一看,生猪养殖行业目前依然是行业普及度100%的成熟衰退期。但是且慢,我们认真分析下目前的中国生猪养殖行业现状,就会发现,虽然看上去好像行业已经普及到100%的阶段。但是如果把“生猪养殖行业”进一步细化到“大规模专业化、集约化、一体化生猪养殖行业”,那么我们会发现,整个行业还出于新兴行业的导入期。

根据牧原股份年报的统计,中国2016年生猪出栏6.85亿头,占世界总量的一半以上,行业容量超过一万亿元。万头以上规模猪场出栏量占比不到2%。其中牧原股份2016年销售生猪311.39万头,占全国总出栏量的0.45%,2015年占比为0.27%。

所以,这样分析之后,我们就能发现,看似行业普及度100%的生猪养殖行业,其实整个行业95%以上还出于农业时代的小户型、分散化养殖的阶段,真正的专业化、现代化、集约化养殖场,行业占比还在5%都不到的阶段。换句话说,这是一个看似红海,实则蓝海的市场。

但是也许有人会有异议,生猪养殖行业并不存在集约化优势,它和电视机手机这种企业不同,并不是规模越大,成本就越低。实际上,我认为这种看法是错误的。养猪和造手机一样,也是需要专业的、科学的方法,也是需要大量的资本投入。

这并不是一个人力密集型的行业,而是一个资本、技术密集型的行业。类似于牧原股份这样的高度专业化、集约化、现代化的养猪企业,可以通过“自动化水平较高的猪舍和饲喂系统、强大的生猪育种技术、独特的饲料配方技术、相对低廉的土地资金成本、人才优势、上下游产业链的集成、扎实的生产管理”等等手段,降低其平均成本。这些优势,都是散户所不具备的,甚至于和它并肩的大型养殖企业,也不具备所有这些优势。

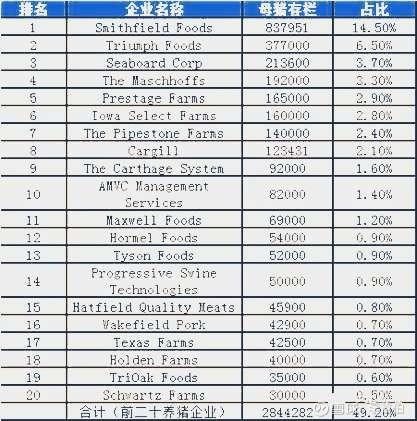

回过头来继续分析行业的所处阶段,和未来的发展。上面我们说生猪养殖是一个看似红海,实则蓝海的市场,其实并不完全正确。因为要中小规模的养殖户并不会被完全淘汰掉,按照美国的经验,前二十家大型养殖企业的市场占比,总和在50%左右,所以我们可以预估,中国的生猪养殖行业,也会经历类似的阶段,达到类似的结果。考虑到中国没有美国这样的地广人稀,所以中国可以用于生猪养殖的土地相对稀缺,整个行业的集中度应该会更高。按照牧原股份最终达到行业前两名,市场占比7~15%的结果估算,牧原股份未来可能达到的出栏量最大值预计为5000~10000万头左右,这也是整个行业的理论上限。

美国大型养殖场前二十名

上面我们已经说了,前二十家大型养殖企业的市场占比总和在50%左右,所以,相应的行业普及加速阶段就从10%~50%变成了5%~25%(大企业占比),这个逻辑应该很容易理解。按照一般的行业规律看,在50%的普及率,由于行业高速发展结束,兼并淘汰开始,会出现一轮行业估值大崩盘——从成长股估值切换到红海竞争企业的估值,这通常会引发一轮股灾。对应生猪养殖行业,就是前二十的大企业在总市场占有率25%的阶段左右,会出现急剧的兼并淘汰,行业会出现大崩盘。预计到时候牧原股份的市场占有率在3.5%~4%之间(2016年是0.45%,2017年出栏800百万的情况下是0.88%)。

三、行业集中度的影响因素

大规模集约化生猪行业的行业集中度,影响因素主要有以下几个方面:

1. 猪周期。猪周期对于行业集中度有加速的效果。因为中小养殖场和散户,其成本较高,风险抵御能力较弱,更难以承受猪周期价格的大幅度波动。

2. 国家行业政策。毋庸置疑,国家对于养殖行业的环保政策是非常典型的加速行业集中度的,这点不展开,研报里面论述很多。

3. 中国资本市场的特点。中国股市采取审核制,其实就等于给上市企业加了buff,加了特技。上市企业不仅有了知名度,有了更有效的融资手段,而且还获得了更高的估值。我们知道,前几年中小板和创业板的突飞猛进,其根本逻辑就是利用高估值搞外延式并购的资本游戏,其效果就是使得市场的集中度飞速提高。

而最近中小创跌的妈妈都不认识,就是因为各种政策锁死了这条金光大道——IPO大跃进增加了上市公司供给,从供需的角度挖掉了高估值的根基;严格管制定向增发和减持等资本运作,使得中小创企业基本丧失外延式增长的路子,只能靠内生性增长拼内功。再加上央行引导的金融潮水褪去,大家渐渐发现谁是在裸泳,谁是用了纸内裤。但是反过来说,这是一个真正的价值投资者,发掘内生性增长的好企业的最佳时机。

4.中国人力成本的提高和行业自动化智能化技术的进步。对于散养户和中小养殖场来说,最大的优势逐渐丧失了,反对成为了劣势。

5. 大企业的一体化产业链优势。我想中国生猪养殖户最蛋疼的事情,大概就是被屠宰场杀价和被饲料商加价了。

为什么中国的生猪养殖行业在最近今年进入了加速兼并的时代,并不是没有原因的,这些因素在这些年逐步汇集,并且形成了行业快速集中的大势。

而牧原股份(SZ002714) 之所以有成为伟大公司的可能性,就在于它的掌舵者不仅能够埋头专注养猪行业几十年,同时也能看清这股大势,在最恰当的时机,选择了启动公司产能大跃进的步伐。这就是时来天地皆同力,英雄人物和伟大公司应运时势而生。

四、对牧原股份的估值计算

有了上面的分析,这最后一段不过是一些数值的计算而已。

1,我们先考虑最差的情况。也就是牧原股份安全边际的下沿。5月份的出栏量是52万头,如果后面每个月都是这个出栏量,那么全年的出栏量是585万头。如果2017年的猪肉价格跌到5块,乃至于2018年的上半年价格也是5块,2019年初步上升,那么全年的平均价格分别是2017年7块,2018年6~6.5块,2019年7~7.5块。每头生猪220斤,牧原股份的平均成本保持在5元不变,产能增长保持在30%,那么其利润分别是2017年26.4亿,2018年17~25.5亿,2019年44.6~55.8亿。可以看到利润最低是在2018年,假设这一年是超级大熊市,对于猪周期底部高速增长的牧原股份,市场也只给出了10倍PE(躺着捡钱的机会,我觉得可能性为0.01%),那么牧原股份的市值最低可能在170~250亿之间。

2,我们考虑公允的情况,也就是说按照市场平均估值——20PE,等同于5%的收益率——给与牧原股份估值,产量考虑预期的产量,也就是2017年700万头,2018年1000万头,2019年1400万头。猪肉价格我们直接按照长期平均的猪肉价格来计算,也就是7.0元。在这种情况下,牧原股份的市值应该是2017年616亿,2018年880亿,2019年1232亿。

可以看出,对比公允估值,目前牧原股份的估值明显偏低,其原因在于市场对明年猪肉价格下跌的恐惧和担忧。然而,我认为市场忽略了一个问题:第一猪肉价格保持低位,对于低成本的牧原股份是有利的。第二虽然猪肉价格波动大,但是长期来看其平均价格稳定在7~7.5元的。市场不能只看到未来可能的低位,就因为恐惧而忽略估值的长期依据。

3,我们考虑比较乐观的情况,也是我们认为更加合理的情况。就是说,牧原股份的估值按照成长股PEG=1来给出。猪肉价格按照波动的情况来考虑,出栏量按照目前的预估值上限来考虑,由于利润波动太大,我们计算其营业收入,按照营业收入增值率在计算PE。其营业收入分别是2017年123.2亿,2018年171.6亿,2019年264亿。其营业收入的增长率分别为120%,39%,53%,也就是说其PE至少也是40倍以上的水平。

我们就按照猪肉价格最低的2018年来估值的话,在2018年它的市值应该是1584亿,2019年增长53%是2423亿。

然而,问题在于市场并没有认可牧原股份是一个高速成长股,并没有看到整个行业的大的发展趋势。市场给了牧原股份成熟衰退阶段的蓝筹股估值,还由于对猪肉价格下跌的忧虑,打了很大的折扣。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。