4月17日晚间,苏宁易购(002024.SZ)发布2019年年度报告。报告显示,苏宁易购2019年全年营业收入2692.29亿元,同比增长9.91%;归母净利润98.43亿元。

线上交易规模涨14.59%

2019年,苏宁继续在平台化方面发力。年报数据显示,2019年,苏宁易购实现线上平台商品交易规模为2,387.53亿元(含税),同比增长14.59%,其中自营商品销售规模1,584.39亿元(含税),同比增长5.77%,开放平台商品交易规模803.14亿元(含税),同比增长37.14%。

门店和交易规模方面,截至2019年12月31日,苏宁易购拥有各类互联网门店8216家,深入下沉市场的零售云加盟店规模跃增,总数达4586家。

在会员数上,截至2019年12月31日,苏宁易购注册会员数量达5.55亿,全年新增1.48亿。同期,苏宁易购年度活跃用户数规模同比增长20.52%,整体用户复购频次也有所增加,全场景融合运营取得一定成效。

大快消营收占比跃居第二

2019年上半年,苏宁易购完成对37家万达百货门店的收购;9月末,完成家乐福中国80%股份的交割,家乐福中国纳入公司合并报表范围。

2019年苏宁易购通过收购万达百货、家乐福中国,完善了快消、日用百货类目。随着家乐福的加入,苏宁在2019年建成了店仓一体化的快消品供应链体系。年报显示,苏宁易购日用百货品类营业收入同比增长115.44%,占总营业收入比重跃升至第二位。

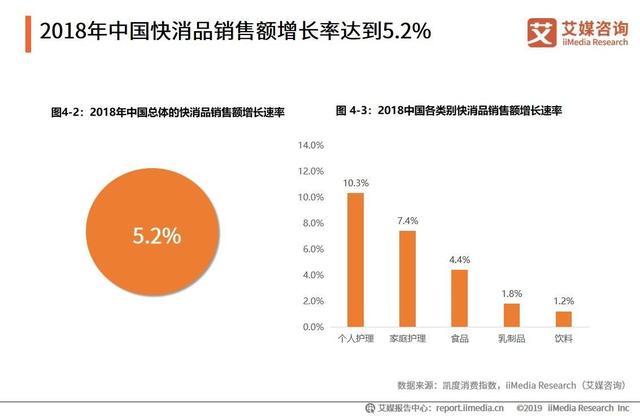

快消品是居民的第一大消费项目。艾媒咨询数据显示,2018年中国社会消费品零售销售额达到38.1万亿元,其中快消品消费在中国居民消费的比重约为34.6%。2018年中国快消品销售额增长率达到5.2%。

与此同时,快消品在电商渠道的销售额持续上涨,艾媒咨询分析师认为,中国消费者对高端快消品需求逐步提高,产品高端化是未来驱动快消品市场增长的关键驱动力。

值得一提的是,苏宁易购2020年一季度业绩预告显示,家乐福中国到家业务销售占比逐月快速提升,3月份占比已接近10%,并实现连续两季度利润为正。同时,结合家乐福,苏宁到家业务已经形成“1小时达+半日达+预售自提”的供应模式,进一步提升用户体验,有效带动用户活跃度和黏性提升。

苏宁物流处于投入建设期

为进一步提升履约能力,2019年苏宁物流持续投入建设行业的物流设施网络,并加快仓储配送业务的开放。

截至2019年12月,苏宁物流拥有仓储及相关配套面积1,210万平方米,快递网点25,881个。报告期内苏宁物流新增、扩建13个物流基地,完成13个物流基地的建设,加快物流仓储用地储备,摘牌合肥、重庆、南宁、济南、贵阳、沈阳等20个城市物流仓储用地。截至12月31日,苏宁物流在44个城市投入运营57个物流基地,在16个城市有18个物流基地在建、扩建。

借助直播带货等方式带动业绩

2020新冠疫情为诸多行业带来了冲击,业内人士认为,疫情重塑了消费者的需求和场景,或将对零售行业带来长期的影响,零售商互联网化和数字化将是未来的趋势。

苏宁表示,面对今年一季度疫情的影响,苏宁易购借助社交电商、到家业务、直播带货等经营方式,多点带动业绩稳定。

今年2月21日,苏宁易购利用全渠道优势,在互联网行业首创连续12小时直播的“超店播计划”。据了解,此次计划共有3280家门店参战直播,开播34000余场。从苏宁首届“超店播计划”双线直播战报数据来看,所有用户平均在线时长超过36分钟,粉丝最长在线10.5小时,观看破1.3亿人次。

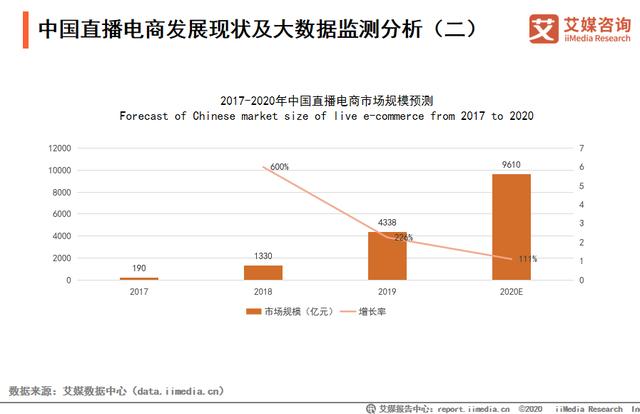

事实上,直播带货已是时代的大势所趋。艾媒数据显示,2019年中国直播电商行业的总规模达到4338亿元,预计到2020年规模将翻一番,达到9610亿元,也就是说,万亿市场规模已经近在眼前了。

而处在风口的直播带货,也将成为未来苏宁易购全场景零售的主要销售形式之一。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。