海天味业总部位于广东省佛山市禅城区,近五年来,公司的业务极为聚焦,一直是三大品类:酱油、调味酱和蚝油。

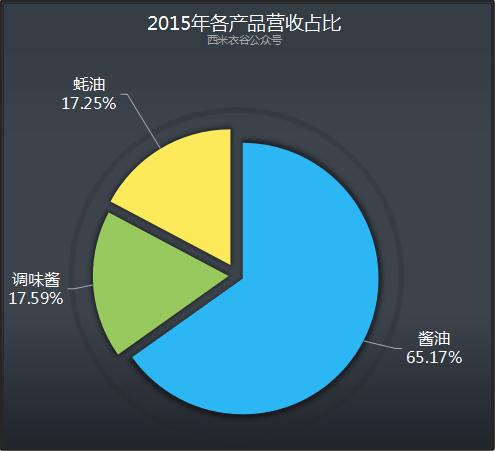

2015年的时候,三大品类的营收占比如下:

2015年酱油产品营收占比为65.17%,是公司的顶梁柱业务,但与此同时,调味酱和蚝油的占比均在17%左右,也并非可有可无的“打酱油”业务。

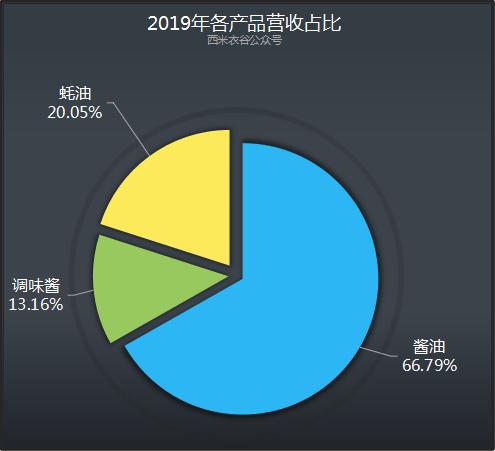

到2019年,三大业务的营收占比发生变化,具体数据如下:

其中,酱油产品营收占比小幅提升到66.79%,而蚝油产品的营收占比提升得更大一些,从五年前的17.25%提升到20%。在公司业务版图中的地位,已经从老三上升到老二。

公司酱油产品近五年经营业绩如下:

公司酱油产品近四年营收复合增速和近两年复合增速都是14.7%,始终处于中速增长状态,可以说是把增长节奏完全控制在自己手里。更狠的是,酱油业务的毛利率还在逐年提升,近两年已超50%。此外,从2018年起,公司的酱油产品年销售额已经迈入百亿时代。

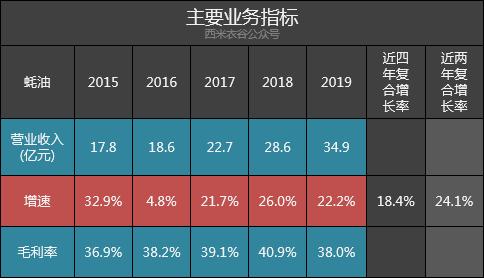

公司蚝油产品近五年经营业绩如下:

蚝油产品在2016年陷入增长低谷后,2017年迅速反弹,随后三年都处于快速增长区间,在快速增长的同时,蚝油的毛利率保持稳定,均在40%附近。

公司调味酱产品近五年经营业绩如下:

调味酱产品的增长波动较大,近两年处于低速增长状态,但毛利率在一直上升。

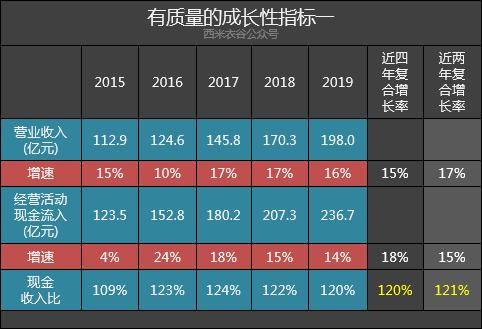

公司的现金收入比强大

(其中黄色字体部分分别为五年均值和三年均值,下同)

公司近四年营收复合增速为15%,近两年增速略有提升,处于中速增长区间。

公司近五年现金收入比均值为120%(参考值117%),在A股上市公司中,这是只有海螺水泥等极少数现金奶牛能够做到的。

公司的净现比强大

公司近四年净利润复合增速为21%,高于营收增速。在营收处于中速增长的同时,赚钱能力处于高速增长状态。

公司五年净现比均值为127%(参考值100%),营收、利润的现金含量均为一流。

公司核心利润增速强大

公司核心利润增速和净利润增速一致,表明公司一直在心无旁骛做主业,没有依靠其它进项来粉饰报表。

公司的资产负债表同样强大

截止2019年底,海天味业资产负债比为32.95%,账上有134.56亿元现金,48.78亿元理财产品,有息负债方面,只有1960万的短期借款,完全可以忽略不计。

除此之外,公司还可以忽略不计的有应收票据及应收账款、预付款项。

公司2019年存货大增50%达18.03亿元,但与此同时公司的预收款项已经增加到40.98亿元,这点存货完全不够预收款项消化。

公司资本开支很低,因此自由现金流一直十分强劲,已经连续四年超扣非净利润。公司的现金分红逐年提升。

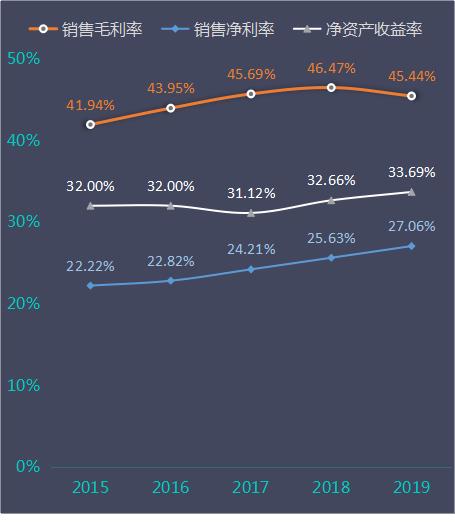

公司的三率也一样强大

公司的毛利率整体在提升,2019年略有下降。销售净利率一直在稳步提升。公司的净资产收益率一直在令人直流口水的30%以上。

小结:

如果说海天味业有什么槽点,那就是太过于受到资本市场的追捧,市盈率常年在50倍以上,令众多爱慕者很难下聘礼娶回家。要知道被吹得天幻乱坠的大众情人贵州茅台,市盈率也才30倍左右。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。