今天大盘又弱鸡了,科技股跌的稀里哗啦!弱势行情之下,不仅分外想念海天味业这样能够穿越牛熊的超级牛股,省心又省力,不用天天盯着做短线,一样能够给你创造巨大的财富。

海天味业2014年2月上市,截止到目前,股价一路向上翻了10倍,可谓真正的超级大牛股。涨这么多,估计很多人每天看着她涨,但却下不去手。

那么A股还有其他类似于海天味业这样的大白马股吗?

当然有的,今年2月刚上市的公牛集团很有可能就是下一个海天味业!

1主业及产品优势分析

说起公牛,给我们的第一印象就是安全可靠!

公牛的定位非常清晰明确,1995年成立,一直专注于以转换器、墙壁开关插座为核心的民用电工产品的研发、生产和销售。

转换器业务2019Q3收入占比 50%,主要包括有线插座、无线插座、USB 插座、旅行转换器等,目前在售产品含 41 大系列,2800 多个品种。

墙壁开关业务2019Q3收入占比 31%,主要分为装饰开关、白开关两 大类,目前在售产品超过 3,000 个品种。

转换器和插座,两者的收入占比超过80%。其他的业务也是相关性业务,没有别的乱七八糟的业务。而且主营业务毛利率占比在40%以上。

公牛产品的价格不仅比同类产品高,而且还卖的很好。自2001年以来已经连续15年占据全国销量第一。并且在插线板领域积累了200多项国家专利,多次参与了插线板国家标准的制定。

如今,“公牛”已成为一个家喻户晓的公众品牌,依托其高品质产品、多年以来经营的产品渠道及品牌优势,公牛已经构筑了自己强大的护城河,市场上一直未出现能够明显跟他抗争的对手。强大的护城河正是白马股能够高速增长的常见特征之一。

(公牛五金店招牌图片,全国类似的五金店、日杂货店等超百万家,终端渠道类似于海天,渠道优势无人能及)

作为一个老牌名企,公牛集团近年也在不断拓展自己的业务,其拓展的业务均为跟主营业务相关性极高的民用电工领域。依托渠道和品牌优势,目前已逐步拓展至 LED 照明、数码配件等领域。

其中LED 照明业务 2019H1 收入占比 10.78%,主要产品包括球泡灯、灯贴等 产品,目前在售 19 大系列、200 多个品种;数码配件业务 2019H1 收入占比 3.54%,主要产品包括数据线、车充、移动电源、无线充电器等,目前在售产品含 8 大系列、超过 200 个品种;其他民用电工配套业务 2019H1 收入占比约 4.33%,主要包括断路器、耦合器、电工胶带、底盘、线盘等。

2财务分析

其他的不赘述,我们看看他的财务状况。

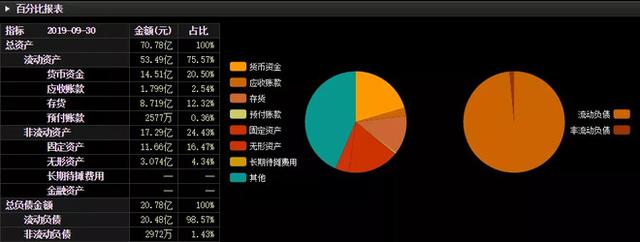

资产端:最新财务报表,公司总资产近70亿,其中流动资产53亿占公司总资产比例的76%。其中货币资金+其他流动资产两项加起来就接近公司总资产的50%,说明公司的现金流比较充裕。

流动资产里还有两个占比较大的资产科目是存货和应收账款。

2018年公司的存货金额为8.7亿,占当期营收的近10%,从开关的使用年限来看,10%的存货比例并不高。

应收账款方面,公司的第一大债务人是京东,占比26%,账龄结构上看,99.9%都是1年内的应收账款,而且历史上的回款比例超过95%,风险相对比较低。

负债端

其中,短期借款竟然为0,更没有什么有息负债,说明公司的现金流十分充裕,一点也不差钱,A股上市这样的公司确实很少见。

那么就有人问,既然这么有钱,为何还上市?

加入萨弘毅圈子8大理由(徽 信:shy8528 ): 1、每天早晨9点左右发布的股市早报,纵览内外风险和机会。2、大盘买点+个股买点机会。3、板块买点+个股买点机会。4、股票池。5、仓位控制:什么时候该重仓,什么时候该空仓。6、心态锻炼:好心态是技术分析发挥作用的基础。7、技术学习与讨论,深入与升华。8、免费赠送一只潜力牛股,下图所示:

笔者公#众#号:二哥聊股

$鱼跃医疗(SZ002223)$ $中国平安(SH601318)$$公牛集团(SH603195)$

公牛上市前的招股书这样说明,IPO募集资金35亿元主要用于产能扩建。年产4.1亿套墙壁开关插座生产基地建设、年产4亿套转换器自动化升级建设、年产1.8亿套LED灯生产基地建设。而这三项业务在2018年营收的分别保持着增长,分别是20%、20.7%、76.2%

负债端里其中应付账款有12亿,一查居然是对上游供应商的负债,占到总资产规模的60%以上,这就是很典型的拥有产业链中的话语权。

综合来说,公司的财务状况还是很健康的,很符合优质牛股的财务特征。

3估值分析

前面分析了那么多,公牛的主营业务很牛,品牌优势强大,财务也非常健康,但什么价位买入合适呢?也就是说公牛的合理估值中枢在什么区间呢?这也是一直以来择股最难判断的困难点。

从公牛的渠道和未来品类拓展特质来看,其跟海天味业比较相似。就以海天味业来作为参考,但海天味业的确定性高于公牛集团,市场愿意给海天味业更高的估值,预计公牛的估值上限在40-45倍左右。

若公司未来产品拓展不及预期,可参考飞科电器,飞科电器股价一直徘徊不上正是市场对飞科新品拓展能力弱的回应,预计公牛的估值下限在22倍左右。

再者公牛上市前,高瓴资本入股时为28倍估值,叠加高瓴资本的投资表现及带来的管理改善预期,预计35倍的估值较为合理。

综上,合理的估值区间大概30-35倍左右,而目前的估值为41倍左右。

分析过后发现公牛各方面都很优秀,但上市之后,能否经得住市场的考验,成长为苏泊尔或者海天味业这样的白马牛股呢?(当然以上的分析都是基于公牛上市前的数据,因为公牛上市的第一个年报--2019年报还未出炉)

不管如何,对这种龙头名企,我们有必要时刻关注,说不定又是一个超级大牛,提前研究做好准备,当机会来临时,我们才能抓住,并且不放手!

公牛,在A股你到底会有多牛?

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。