近些年来,人们生活消费中改变最大的可能就是支付方式了,从以前的出门带钱包,再到刷信用卡,再到现在的手机支付宝、微信支付等,支付方式的改变大大的方便了人们购物消费,同时也培育出了蚂蚁金服等金融服务龙头企业。

得益于第三方支付市场的飞速发展,给企业提供收单服务的拉卡拉也迅速成长起来,公司也于2019年成功登上创业板上市。在行业需求旺盛以及强大的市场份额优势下,公司还能继续收获行业红利,但也面临不少困扰。

一、专注POS机,拉卡拉登上了创业板

信用卡现在几乎人手一张,有的人甚至有好几张,而信用卡消费中必不可少的就是POS机,目前市场上绝大多数的POS机就是拉卡拉的。成立于2005年的拉卡拉,是国内领先的第三方支付企业,公司主要为中小微商户提供支付收单服务和经营服务等,截至2019年上半年,公司已累计服务商户超过2100万家。

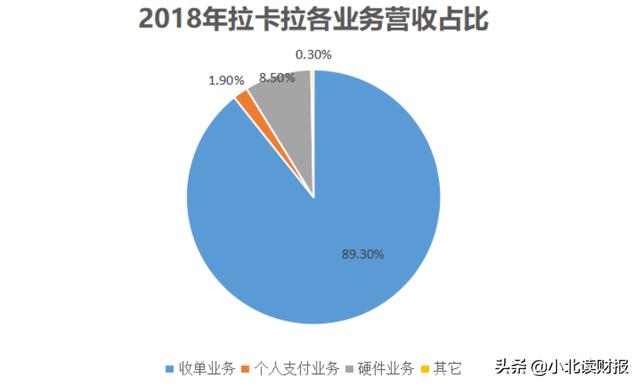

大家可能都知道,拉卡拉其实就是搞POS机的,公司向商户收取刷卡额约定比例的手续费,从中取得收单业务服务费。数据显示,2018年公司收单业务营收占比高达89.3%,个人支付业务占比仅有1.9%,硬件业务占比8.5%。

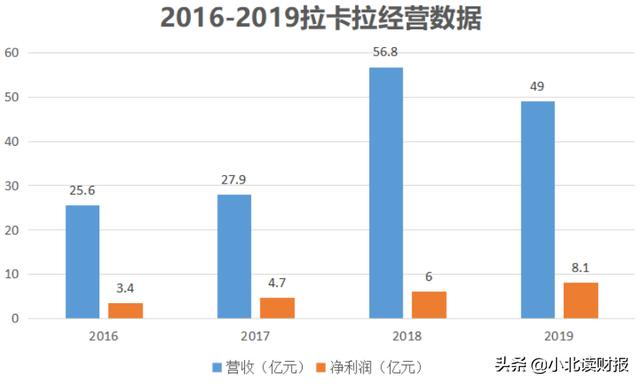

靠收手续费,拉卡拉的业绩也是很亮眼,2016-2019年,公司实现营收分别为25.6亿、27.9亿、56.8亿和49亿元;实现净利润分别为3.4亿、4.7亿、6亿和8.1亿元,利润增长稳健且强劲,看来收手续费也能带来大收益。

二、拉卡拉的崛起,在于解决了生活中的痛点

拉卡拉的成长壮大确实赶上了好时候,正是信用卡在我国快速普及的阶段,公司POS机的推出解决了当时银行排队难的问题,给用户提供了信用卡还款、公用事业缴费、转账等民生类日常支付服务,一举被人们认可。

近些年来,我国的银行卡消费交易额持续增长,2013年只有31.8万亿,到2018年交易金额攀升到了92.8万亿元,这其中,作为市场主流的第三方支付机构,拉卡拉凭借着强大的市场份额获得了迅速的成长。

拉卡拉的强大还在于公司产品线的丰富,目前公司的产品几乎满足了市场所有支付的需要,包括拉卡拉智能POS、拉卡拉收钱宝盒、拉卡拉收款宝、拉卡拉云小店、拉卡拉收款码、拉卡拉汇管店等产品,个人支付业务已在全国371个城市的便利店内铺设了近10万台拉卡拉自助支付终端。

三、现在的拉卡拉,面临不少困扰

尽管拉卡拉在行业内处于领先优势,但这里我们还是发现了公司当下面临的不少难题。

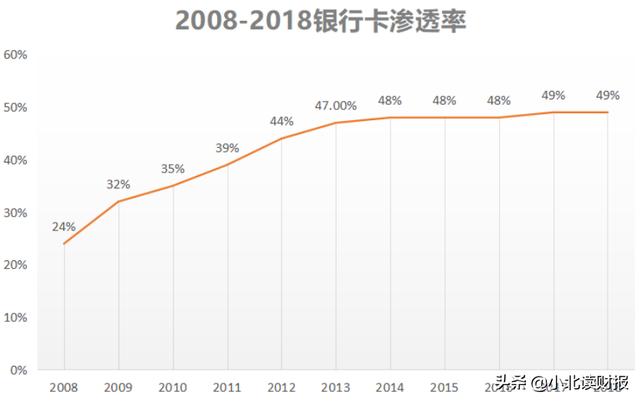

第一、行业增长出现乏力。众所周知,信用卡经过了前几年的疯狂增长后,目前几乎达到了饱和状态,从银行卡的渗透率上我们也能清楚看到这一变化,2014年以来银行卡渗透率几乎维持在48%附近,再进一步提升的概率微乎其微。另外,受支付宝、微信等移动支付的影响,未来的银行卡消费必然大大受冲击,拉卡拉的成长性面临考验。

第二、公司核心业务毛利率大幅下滑。目前拉卡拉的个人支付业务已经日落西山不成气候,最赚钱的业务还是收单业务,也就是收取商户的交易手续费,但作为拉卡拉的支柱业务,收单业务的毛利率却在大幅下滑。2013-2018年,公司收单业务的毛利率分别为90.29%、69.01%、61.52%、65.47%、55.4%、42.24%,情况很严峻。这其中的原因,主要是为了进一步拓展市场以及拉拢渠道拓展商户支付的成本上升,可见,公司逐渐丧失市场竞争优势。

第三、公司问题不断。拉卡拉近些年来问题不断,比如拖欠商户结算款、被外汇管理局处罚等,其中在2019年,公司的控股子公司考拉征信更是被爆非法缓存个人信息被重罚。这些都暴漏出拉卡拉在发展壮大后面临的一些管理缺陷。

四、总结

拉卡拉的崛起,受益于我国信用卡的快速普及,公司靠着领先的产品解决了市场上的痛点并快速的强占了市场。但是面对支付宝、微信等新型移动支付的巨大冲击,尽管公司积极开拓产品、以及和华为合作等,似乎还是显得有些力不从心,再加上公司问题频发,或许考验拉卡拉管理者智慧的时候到了。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。