自今年4月底至今见证了A股市场半导体行业的一波来势凶猛的上涨,半导体行业是我国许多科技型、工业型企业的基础,是经济发展的晴雨表。半导体行业细分领域众多,其中以集成电路占比最大,在集成电路中的存储芯片数量是重要的组成部分,据统计,2018年全球半导体市场为4767亿美金,其中存储器为1631亿美金,大概占了三分之一的份额。今天要讲的公司是一家存储芯片设计企业,它是国内闪存芯片的龙头企业,上市四年来股价涨了30倍,它就是兆易创新。

一、十五载砥砺前行,成就国内闪存龙头

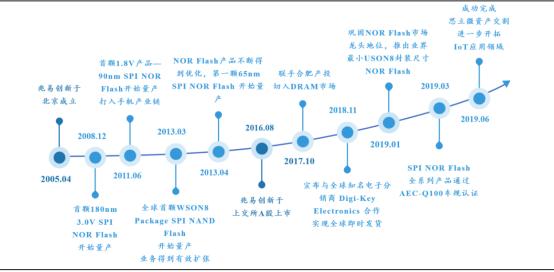

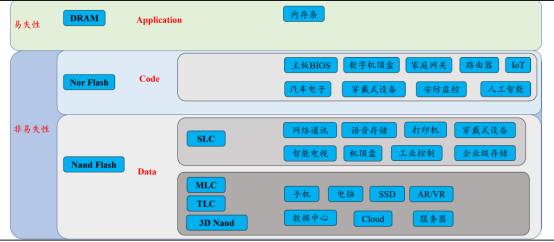

成立十五年,逐步形成“存储+控制+传感器”的布局。公司成立于2005年,最初以Nor Flash闪存切入市场,2011年设立MCU(微型控制单元)事业部涉足MCU产业,2017年联合合肥长鑫涉足DRAM产业,2019年并购思立微切入传感器领域。经过十五年的发展,存储类业务已经覆盖三大类存储芯片(Nor Flash、NAND Flash和DRAM),主要业务模式为Fabless,同时切入了MCU和传感器领域,多元化产业经营初见成效。

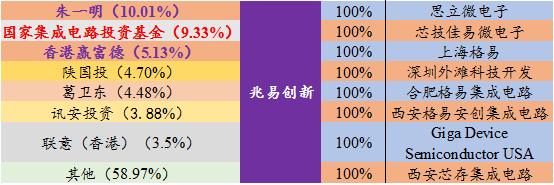

公司的股权结构清晰,子公司架构布局科学。公司的控股权属于朱一明和他的一致行动人香港赢富德,持股比例为15.14%;同时,公司也受到国家集成电路投资基金的青睐,持股比例为9.33%。公司总共有8个子公司,其中思立微是公司2019年并购的,主营业务是传感器;Giga Device(北京兆易)主要业务是Nor Flash。

产品方面,公司的各条产品线布局完善,涉及应用领域广泛。

公司 NOR Flash 产品广泛应用于PC主板、路由器、安防、AI、IOT、智能穿戴、汽车电子等,2019年年报显示,第三季度公司的NOR Flash市场份额已经跃居世界第三。NAND Flash 产品属于SLC NAND(小容量存储,可靠性高),广泛应用于网络通讯、语音存储、智能穿戴等。公司的DRAM产品预计到2021年量产,目前处于研发和产业化阶段。

公司微控制器产品(Micro Control Unit,简称MCU)在中国Arm Cortex-M MCU市场,2018年公司销售额排名为第三位,市场占有率9.4%,前两位是意法和恩智浦,产品广泛应用于工业和消费类嵌入式市场,适用于工业自动化、人机界面、电机控制、光伏逆变器、安防监控、智能家居家电及物联网等领域。传感器主要产品包括电容触控芯片、指纹识别芯片,广泛应用于新一代智能移动终端的传感器模组,也适用于工业自动化、车载人机界面及物联网等需要智能人机交互解决方案的领域,2018年公司传感器业务中,触控芯片全球份额为11.40%,排名第四;指纹芯片全球份额为9.40%,排名第三,前二是汇顶科技、FPC。

二、上市4年股价上涨30倍的逻辑何在?

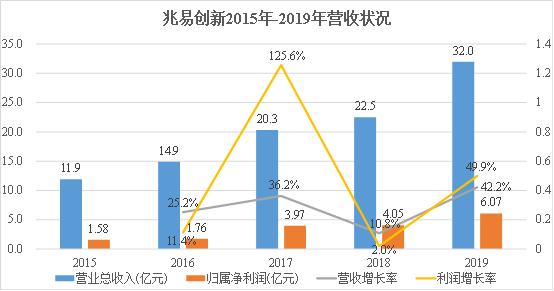

从营收角度来看,自上市以来,公司的营业收入和净利润保持较高速的增长。截止到2019年年末,公司的营业收入达到了32亿元,同比增长49.9%;净利润为6.07亿元,同比增长42.2%。这样的增长速度是支撑市值飙升的基础。

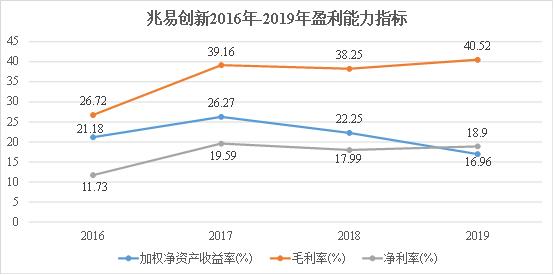

从盈利能力上来看,公司的盈利能力整体上不断提升。毛利率和净利率在近四年都保持了上升趋势,毛利率由2016年的26.72%上涨到了2019年的40.52%;净利率由2016年的11.73%上涨到18.9%;净资产收益率有所下滑,主要原因在于公司的权益乘数下滑明显,也就是说公司的财务杠杆率下降明显。这样看来,公司的盈利能力上升,财务状况改善,这样的状况是一个良性的发展状况。

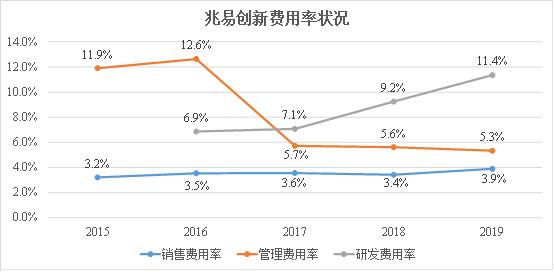

另外从费用率上来看,公司的整体费用率是不断下降的。其中管理费用下降明显,销售费用和研发费用略有上升。说明公司在销售、管理上的管控是非常有效的。在研发上不断发力。

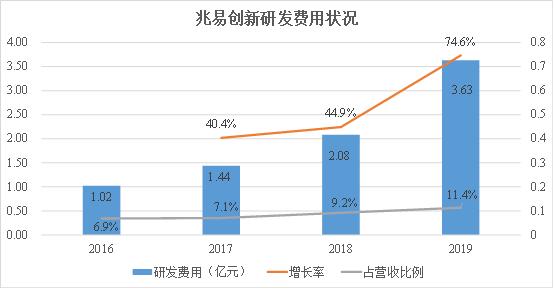

最后一点也是最重要的一点,从研发上来看,作为一家技术企业,公司在研发上毫不吝啬。上市以来,公司的研发费用从1.02亿元上升到3.63亿元,增长速度迅猛,占营收的比例非常高。截止到2019年年末,公司的研发投入达到了3.63亿元,同比增长74.6%,占营业收入比例高达11.4%。2019年共申请了201项专利,新获得156项专利授权。此外,公司还拥有集成电路布图设计权18项,软件著作权19项。持续高额的研发投入,保证了公司在技术上的不断进步,不断形成自己的竞争优势。

三、业务布局科学,未来业绩可期

公司面临三大发展机遇,未来业绩增长可期。

TWS、OLED、IOT、汽车电子驱动Nor Flash 需求爆发,公司有望受益。受疫情影响,以及新一代无线耳机(TWS)、物联网等的催生,全球需求上涨,有专业人士认为NOR Flash的价格有可能上涨,需求放量+价格上涨对公司的业绩将有重大影响。

物联网发展迅猛,公司打造“存储+MCU+指纹识别”一体化解决方案。物联网的发展,催生了对存储、MCU、传感器的需求,而公司在这三个领域都是非常有实力的,有望整合资源,形成一体化解决方案的竞争优势。

联手长鑫布局DRAM,内存国产化未来可期。DRAM主要依靠手机和服务器的拉动,未来随着5G手机的放量和数据中心服务器的放量,未来增长可期。

四、总结

公司的经营状况良好,业绩增长性良好,未来的需求放量会给公司的未来发展带来新的增长点;业务布局科学完善,立足存储,紧随热点科技发展脚步,不断外延拓展。在存储业务上有可能成为中国的三星,公司的股价处在较高的位置,但是可以预见的是未来还会有新高。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。