近日,随着三季度业绩的陆续公布,啤酒行业格局也逐渐清晰。据悉,燕京啤酒前三季度,实现营业收入约为103.7亿元,同比增长1.34%;归属于上市公司股东的净利润6.39亿元,同比增长4.65%。尽管营收、净利均实现增长态势,但前三季度青岛啤酒、百威啤酒营收分别为248.97亿元、53.44亿美元(约合人民币377亿元)。由此可见,燕京啤酒的营收远远落后于两大国际化品牌,使得其2019年年内最后一份成绩单便略显逊色。业内人士认为,随着青岛啤酒、百威啤酒以及华润啤酒的提速,作为没能推进全国化的燕京啤酒而言,将会面临逐渐掉队的窘境。

沦为“后进生”

随着10月结束,啤酒上市企业第三季度业绩报告也陆续出炉。作为国产本土品牌而言,燕京啤酒逐渐落后于青岛啤酒,并逐渐沦为五强“后进生”。

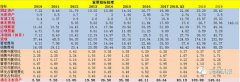

根据相关公开数据显示,2014年-2018年,燕京啤酒销量分别约为532.11万千升、483万千升、450.36万千升、416.02万千升、392万千升,同比减少分别为6.88%、9.23%、6.76%、8.96%、4.39%。截至今年上半年,燕京啤酒销量已连续下降五年之久。

同时,根据2019年燕京啤酒半年报显示,燕京啤酒上半年啤酒销量仅为257.85万千升,同比减少0.67%。然而,与其形成鲜明对比的是,在2019年上半年中,青岛啤酒的啤酒销量为473万千升,同比增长3.6%,同一时期,华润啤酒的啤酒销量则为637.5万千升,较去年同期上升2.6%。

另外,纵向对比燕京啤酒近年来发展,Wind数据显示,2015-2018年,燕京啤酒的收入为125.38亿元、115.73亿元、111.96亿元、113.44亿元;净利润分别为5.88亿元、3.12亿元、1.61亿元、1.80亿元。由此看见,燕京啤酒历年盈利与净利也逐渐呈现下降趋势。

业内人士认为,从今年第三季度业绩上看,青岛啤酒与百威啤酒的净利均实现双位数增长,而燕京啤酒却未触及10亿元大关,曾与华润啤酒、青岛啤酒长期占据国内啤酒行业中心地带的燕京啤酒,如今也不得不面临被边缘化的危险。

掉队全国市场

根据酒讯记者翻阅资料发现,2010年,燕京啤酒华北市场的销售额为44.57亿元,而青岛啤酒为34.28亿元,燕京啤酒在华北市场的销售额高出青岛啤酒30%。时至2018年,燕京啤酒华北市场的销售额为51.66亿元,而青岛啤酒华北市场的销售额为59.26亿元。以山东为立足点的青岛啤酒已经在燕京啤酒较为重要的区域华北市场实现反超。

据相关数据显示,2019年上半年,针对华北地区,青岛啤酒实现对外交易收入约为28.90亿元;燕京啤酒实现营业收入27.16亿元。

中国食品产业分析师朱丹蓬对酒讯记者表示,华北地区作为中国啤酒的主要产区,燕京啤酒的原有优势已不复存在。随着整体竞争的不断加剧,全国化品牌对于燕京啤酒的市场份额也在进一步蚕食。

近日,酒讯记者走访了北京、天津以及成都等地的线下终端销售市场发现,燕京啤酒作为没有推行全国化的产品,除华北部分市场外,华南市场罕见。与此同时,尽管作为主阵地的华北市场,其市占率和铺货量都在逐渐被其他品牌侵蚀。

在走访过程中,酒讯记者在北京物美陶然亭店发现,燕京啤酒被摆放在较为显眼的位置,其中包括燕京白啤、燕京鲜啤、燕京纯生等产品。货架上除燕京啤酒外,还有青岛啤酒、雪花啤酒以及百威啤酒。当记者问及燕京啤酒是否热销时,该店售货员向记者表示,燕京啤酒是本地品牌,所以消费者还是比较认可的。销量也比较好,和青岛啤酒差不多。

在天津沃尔玛新开路店,尽管有燕京的身影,但是其铺货量却远不及青岛啤酒以及百威啤酒。值得注意的是,在该店内设有单独的青岛啤酒销售专区,以供消费者选择。

除了华北市场外,在华南市场,酒讯记者走访了成都部分商超,却并未发现燕京啤酒的身影。

朱丹蓬向酒讯记者表示,由于燕京啤酒并不是全国性品牌,其只在北京、天津、内蒙、广东、广西等地区卖得相对较好,但在其他市场却比较弱势,甚至出现市场空白现象,因此燕京也逐渐从全国五强里掉队。

高端策略失利

随着行业消费升级不断加剧,各啤酒企业纷纷调整产品结构,推出中高端产品抢占市场份额,以分享消费市场红利。

根据相关公开数据显示,当前中国啤酒行业高档和超高档产品(终端价格10元以上)占比仅为10%,中高端产品(终端价格带6到10元)占比20%,而主流价格带(终端价格3到5元)占比55到60%,基础低端产品(价格带3元以下)占比10到15%。

燕京啤酒表示,在面临着消费渠道、消费模式和消费理念变革升级挑战的新形势下,公司的产品结构形成了“以清爽 酒为基础、以中档酒为主突破、以高档酒提升品牌价值”的战略。

根据财报相关数据显示,燕京啤酒目前产品结构主要以清爽啤酒为代表,中档酒以鲜啤为代表,高档酒以纯生为代表,而个性化产品以原浆白啤为代表。值得一提的是,针对高端市场变化,燕京啤酒也在2019年陆续推出燕京U8、燕京7日鲜、燕京八景文创产品等中高端产品。尽管顺应了消费市场的变化,但对于燕京啤酒的中高端产品而言,铺市率较低导致其销售额不尽如人意。

光大证券在研报中指出,从品类上看,目前,燕京啤酒的中低端产品仍为其贡献主要销量,高端条线尚未出现高竞争力大单品。

加之,酒讯记者近日在各高端超市走访时发现,燕京啤酒在北京地区生活超市的市占率尽管还差强人意,但是在高端精辟超市端却鲜觅踪迹。在盒马鲜生崇文门店啤酒专区,酒讯记者发现国产啤酒整体铺货量总数占整个专区的五分之一,其中燕京啤酒仅有其高端产品燕京白啤出现在货架上,且位置在货架较低位置;在BHG高端精品超市宣武门店记者在货架上仅发现一款燕京啤酒产品;在Ole精品超市金融街店记者并没有看到燕京啤酒的相关产品。

啤酒营销专家方刚表示,从数据来看,如今燕京的半年业绩在五大巨头中数据偏低的企业。燕京面前存在的问题是主要集中于市场广度、渠道深度以及体量上的不足,因此导致其增长范围较小。对于燕京产品组合来说,其中高端占比接近40%,所以从整体增长的角度来说,燕京具备争夺中高端市场的能力,但由于强势的区域太少,所以使得可增长的范围太小,因此他整体在竞争中处于劣势。

同时,也有业内人士指出,随着整体行业消费升级后,燕京啤酒中高端产品在推广方面并不顺畅,另外渠道方面,燕京啤酒没有华润、青岛两家强大的渠道控制力。从燕京啤酒破百亿的营收,却仅实现6.39亿元净利润,以致其净利率不足2%。因此,其整体中高端产品的销售占比还会持续下滑。

朱丹蓬表示,从当下的业绩来看,燕京啤酒由于体量较小、市场发展不均衡、产品结构问题日益凸显,加之运营机制与模式出现较大掣肘,使得其已很难恢复往日的光荣,也几乎没有希望回到原有的五强地位。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。