作者:城南花已开_R

财务数据2019年年报更新:

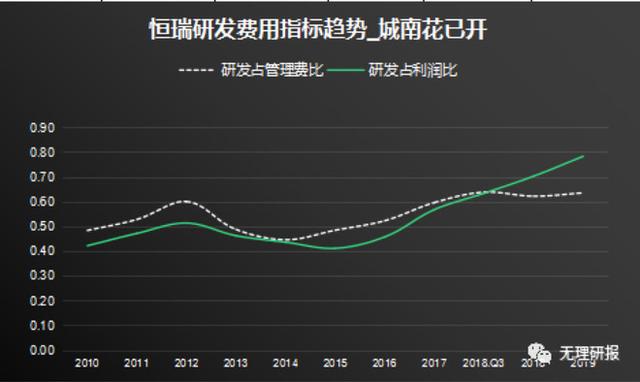

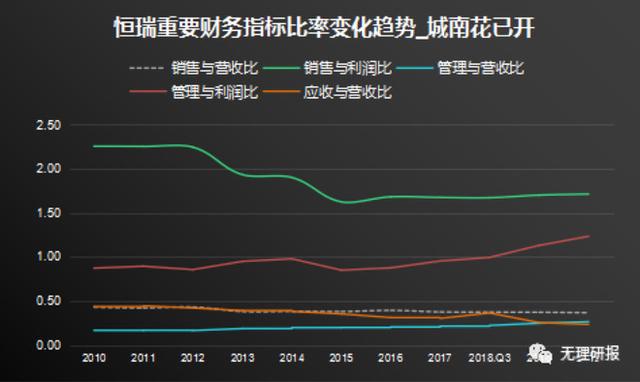

2019年年报更新相关指标趋势:研发投入持续增加,占利润与管理费用的比例持续提升,销售费用趋于平滑,各类指标趋于优化。

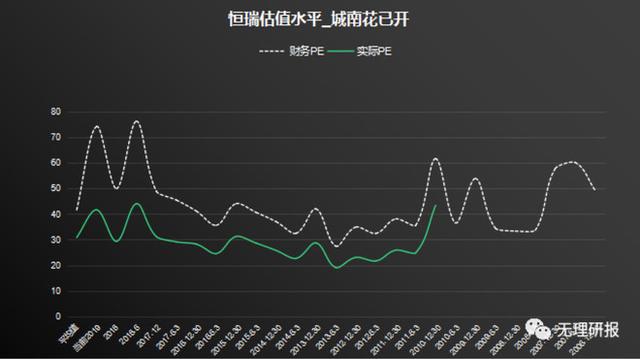

2019年年报更新估值水平更新:

估值方法1:

研发投入部分,这一部分是为了企业能研发出未来能赚钱的药,参考恒瑞每年17亿的研发,多产出约30亿的销售额,可以大概估算1元钱研发,能多产生1.5元的营业额,然后按20年4%的无风险利率折现到目前约为:1654亿,1.5倍PS给予估值,然后按20年4%的无风险利率折现到目前约为2481亿;

则这部分研发费用的潜在价值实际为1654-2481亿之间,目前的营收为232亿,净利润率为23%,净利润为50亿+380亿/20=70亿。对应的实际PE为46-53倍。

历史实际pe均值约为30倍。

估值方法2:

将公司拆分成仿制药公司、创新药公司和医药销售公司三家重新估值。仿制药定义为已有产品,按照20倍pe来估算,因为阿帕替尼等年销售增长都在20%以上,40.66+26.7=67.36*20=1347亿+创新药企业估值2300亿(1600-2500之间)+150亿(1.5万人)=3600亿。

处于合理估值状态。

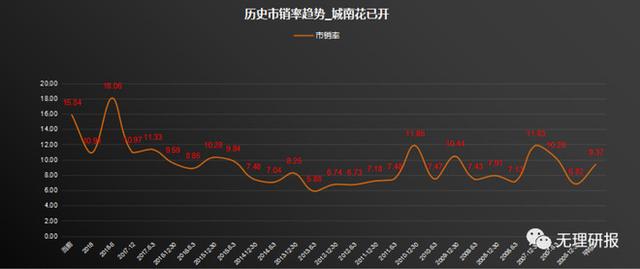

估值方法3:

市销率16倍。预估2年,最高若同时在2021年爆发为106+232亿(目前销售额)*1.2^2=560亿销售额;历史市销率按当年最高和最低然后取均值估算:560*9.4=5270亿。

目前市值3600亿,大约2年50%的空间,即年化20%左右。(目前市销率是16倍,均值是9.4,处于高估状态,前瞻市销率为5.7,处于低估状态)。

结论:相对2018年时的估值水平、新药研发产出、政策环境节点,目前恒瑞的确定性在加大,估值水平在降低,预期投资回报率在提升。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。