网红生意正当时,一众上市公司纷纷抢食,但于三五互联(300051)而言,似乎机不逢时。7月29日,三五互联一则与婉锐(上海)电子商务有限公司(以下简称“上海婉锐”)终止重组的消息,宣告其网红梦碎。亦如市场预期的那样,三五互联的重组确比公司实控人先走一步。值得注意的是,三五互联自上市后,也频频尝试通过收购金融、游戏等资产实现业务转型,但失败案例是多数。对于借网红概念翻盘无望的三五互联而言,未来又在哪里?

乘网红概念破浪无望

“切入MCN行业,深入布局泛生活IP运营和互联网营销领域,构建新零售平台。”这是三五互联看中上海婉锐的关键。而这桩买卖也一度被认为是三五互联翻盘的可能。

但事与愿违。7月29日,三五互联发布公告称,公司决定终止与上海婉锐重组。也就是说,运作了半年的重组付之东流。

回溯公告,今年3月3日,三五互联披露了修订版的重组方案,公司拟以发行股份及支付现金的方式购买上海婉锐100%股权。标的上海婉锐是一家MCN机构,通过专业化体系孵化网红IP,打造泛生活内容为载体的网红IP生态平台。

据介绍,上海婉锐有700余个覆盖各垂直领域网红IP,标的公司2018年、2019年孵化网红的投入金额分别为839.84万元、2093.41万元,占营业收入的比重分别为6.93%、16.59%。

从经营状况来看,2018年、2019年上海婉锐实现营业收入分别为12121.55万元、12622.15万元;对应的归属净利润分别为2756.12万元、3156.38万元。同时,上海婉锐作出在业绩承诺期内归属母公司股东净利润累计不少于2亿元的对赌。

作为国内通过SaaS模式为中小企业信息化建设提供软件应用及服务的主要提供商之一,若交易完成,三五互联将实现跨界。

不过,这个看上去很具有吸引力的买卖,最终黄了。

对于重组终止的原因,三五互联的公告显示,与标的公司双方对交易对价的估值基础分歧较大,核心条款无法达成一致;受新冠疫情影响,上市公司及中介机构对标的公司的尽职调查程序推进缓慢,相关核查工作尚未完成。

另外,会计师事务所天职国际会计师事务所(特殊普通合伙)初步认为,标的公司客户稳定性导致的收入增长可持续性、核心资产网红IP生命周期及可持续性、应收账款、资金占用、税收、成本完整性均存在一定程度的问题。

跨界MCN的B面

事实上,在三五互联公布方案之初,就受到监管层的关注,包括标的粉丝真实性等问题。

中南财经政法大学数字经济研究院执行院长、教授盘和林认为,所谓的网红经济,本质上就是一些粉丝经济。从理论上来说,粉丝引发的注意力跟销售、品牌是相关联的。但从粉丝到变现,还是有一定压力和难度的,目前里面虚假的成分不少。

牛牛研究中心研究总监刘迪寰在接受北京商报记者采访时表示,对于A股上市公司而言,选择布局网红领域产业需要特别慎重考虑。截至2020年3月,国内成型的MCN机构已超过5万家,而其中,24%的机构年度营收不足500万元,行业头部效应明显。

盘和林认为,对于网红的布局,上市公司还是不要盲目追热点,而是要真的跟自己品牌、销售整个有效地衔接起来,不能为了制造网红概念而脱离自己本身的业务。而网红概念给上市公司带来的市值效益,目前看来,多数不具有持续性。

刘迪寰称,对于MCN公司而言,电商直播仍是主流变现模式,在新兴MCN公司中占比近六成以上,一般的上市公司无法提供产业链的协同。

多次重组未果

回归到三五互联本身,其自上市后,就多次筹划重组来拓展业务,但多以失败告终。

三五互联于2010年上市,2013年5月其发布公告称,彼时拟购买福建中金在线网络股份有限公司(以下简称“中金在线”)100%股权,其中拟由公司自身发行股份及支付现金购买中金在线99%股权,拟由公司全资子公司三五天津支付现金购买中金在线1%股权。

“公司本次收购中金在线也是为了适应产业格局调整而做出的业务调整,公司外延式发展战略主要是通过并购具有独特业务优势和竞争实力、并能够和公司现有业务产生协同效应的相关公司的方式实现。”三五互联如是说。而在同年10月,由于并购标的后续发展前景并不明朗,三五互联的重组宣告终止。

2015年,三五互联又计划并购苏州福临网络科技有限公司(以下简称“福临”)。三五互联认为,通过利用福临拥有的大量用户资源,包括游戏产品在内的开发商与福临产品分发结合,显著降低运营成本及提高利润率,但交易同样失败。三五互联还曾试图并购上海成蹊信息科技有限公司100%股权,亦未果。

相比之下,深圳市道熙科技有限公司(以下简称“道熙科技”)算是三五互联比较顺利完成并购的资产。道熙科技为网络游戏研发企业,主要产品为网页游戏和移动游戏等,拥有策略类游戏(SLG)、角色扮演类游戏(RPG)以及社交游戏(SNS)三条业务线。

但从业绩表现来看,道熙科技如今反成了三五互联的业绩拖油瓶。数据显示,三五互联2019年实现营业收入约2.88亿元,归属于母公司所有者的净利润约-2.57亿元。三五互联称,2019年度业绩亏损的主要原因系公司合并层面计提子公司道熙科技商誉减值约2.23亿元所致。

实控人被指“吃相”难看

除了业绩差、重组屡屡受挫之外,三五互联的实控人也被指“吃相”难看。

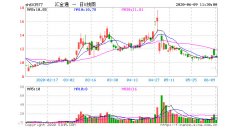

作为三五互联实控人,龚少晖一手主导了上海婉锐的并购。利好刺激下,三五互联在1月22日-2月10日期间,连续走出8个涨停板的行情。龚少晖曾承诺,除了拟将持有的三五互联1900万股股份在满足转让条件的前提下转让给集合计划外,暂不存在自本次交易预案公告之日起至本次交易实施完毕期间减持三五互联股份的减持计划。

而2月21日,龚少晖就披露了减持计划。

与上海婉锐重组尚在推进之时,6月8日,龚少晖与绿滋肴控股签订《借款及投资意向协议》、借款协议(一)、借款协议(二),协议约定龚少晖向绿滋肴控股借款,绿滋肴控股在满足协议约定条件下拟以现金作为对价受让龚少晖所持公司合计不低于总股本的20%(含20%本数)且不高于上市公司总股本的30%(不含30%本数)。

随后,6月24日,龚少晖又与绿滋肴控股签订《表决权委托协议》,协议约定龚少晖将其合计持有的三五互联约1.02亿股股份对应的表决权委托给绿滋肴控股行使。这次表决权委托设计了两个先决条件,即龚少晖已累计收到绿滋肴控股提供1亿元的借款;龚少晖本人签字并按手印,绿滋肴控股法定代表人或授权代表签字并加盖公司公章。

以此为基础,《表决权委托协议》生效后,绿滋肴控股将成为三五互联控股股东,三五互联的实际控制人将变更为肖志峰、欧阳国花。

一边重组、一边又筹划易主,龚少晖在打什么算盘?疑问或许可以从三五互联的公告中找到答案。截至7月4日,龚少晖累计被冻结的股份占其所持三五互联股份的22.8%,属于所持股份部分被冻结的情形。同时,龚少晖所持公司股份累计质押占其所持公司股份的99.74%,约占公司总股本的36.79%。

关于公司实控人筹划表决权委托事项的进展,实控人不直接转让股权退出的考量、未来公司是否还会启动新的并购计划等问题,北京商报记者应三五互联相关人员要求发去采访函。三五互联仅回复称“经公司慎重考虑,当前重大事项尚处于比较敏感的阶段,暂时可能不适合接受采访,相关信息以公告为准”。

想要代发更多门户行业新闻稿,就来老铁外链商城郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。