业绩呈季节性波动 主营收入增长趋缓

从业绩来看,2015至2017年,迪普科技实现营收分别为4.53亿、5.33亿和6.17亿,净利润分别为776.9万、3327.47万和15399.06万,扣非后净利润分别为4360.22万、6836.95万和14711.76万。

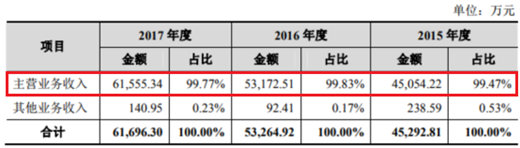

报告期内,迪普科技的主营业务收入分别为 45,054.22 万元、53,172.51 万元 和 61,555.34 万元,同比增长 40.15%、18.02%和 15.77%,增长态势趋于平缓。

招股书提示,未来出现行业竞争加剧、市场需求萎缩、重要客户流失或经营成本上升等不利因素,或者公司出现不能巩固和提升市场竞争优势、跟不上产品技术更新换代的速度、市场开拓能力不足、募集资金投资项目的实施达不到预期效果等情形,公司业绩增长速度将可能会有所降低,亦可能出现业绩下滑。

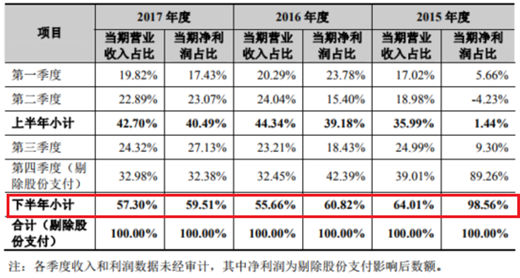

同时,迪普科技的销售收入在上、下半年亦呈现出不均衡性。从该公司各季度营业收入和净利润占全年的比重来看,报告期各期该公司下半年营业收入占比均显著高于上半年,分别为 64.01%、55.66%和57.30%;营业收入呈现的季节性特征导致公司利润也呈季节性分布,近三年该公司下半年净利润占比分别达到98.56%、60.82%和59.51%。

依赖税收补助扭亏 期间费用居高不下

除了主营收入增长放缓,迪普科技此前已经连续两年营业利润为负。

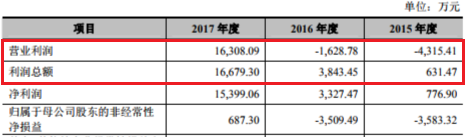

2015、2016年,毛利润分别为 -4315.41万、-1628.78万,在2017年则扭亏为盈为16308.09万。

值得注意的是,迪普科技的利润总额报告期内分别为631.47万、3843.45万和16679.3万,其主要是受营业外收入影响。

据悉,迪普科技营业外收入主要为增值税退税收入和实际列支的政府补助。2015年至2017年,迪普科技增值税退税收入分别为 3191.19 万元、4402.62 和 6504.99 万元,实际列支的政府补助分别为 1771.80 万元、1037.53 万元和 365.63 万元。

对此,迪普科技表示,2017 年,受公司将与日常活动相关的政府补助(软件产品增值税退税收入)计入“其他收益”影响,公司营业外收入大幅下降。

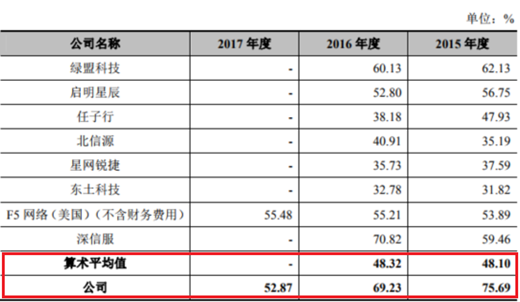

同时,迪普科技的期间费用率一直高于同行。据和讯网了解,该公司期间费用主要由销售费用和管理费用组成,二者合计占到九成以上。

报告期内,2015-2017 年度,迪普科技期间费用率分别为75.69%、69.23%和52.87%,而同行平均值分别为48.1%和48.32%。

为提高公司的市场占有率,建立完善的营销体系,迪普科技加大对市场拓展的投入。2015年至2017 年,公司销售费用总额分别为 14,385.16 万元、16,344.93 万元和 17,155.27 万元,销售费用率分别为 31.76%、30.69%和27.81%。

同时,迪普科技的管理费用也逐年提高。2015年至2017 年,公司管理费用总额分别为 19,718.19 万元、20,331.86 万元和 16,777.53 万元,管理费用率分别为 43.53%、38.17%和 27.19%。

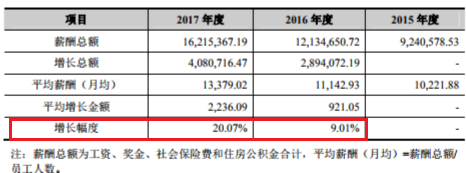

值得注意的是,迪普科技管理人员的薪酬费用的增幅较大。2016、2017年,公司管理人员人均薪酬增幅分别为9.01%、20.07%。

大客户中国移动应收账款占收入比过半 关联交易存疑

同时,迪普科技的应收账款主要以政府 事业单位,以及运营商、电力能源、金融等领域的企业客户为主。 报告期内,公司应收账款账面价值分别为 7,532.89 万元、10,886.79 万元和 8,592.35 万元,应收账款金额较大;应收账款周转率分别为 7.41、5.67 和 6.04;应收账款余额前五名之和占比分别为 89.10%、96.25%和 94.64%,且均为非关联方。

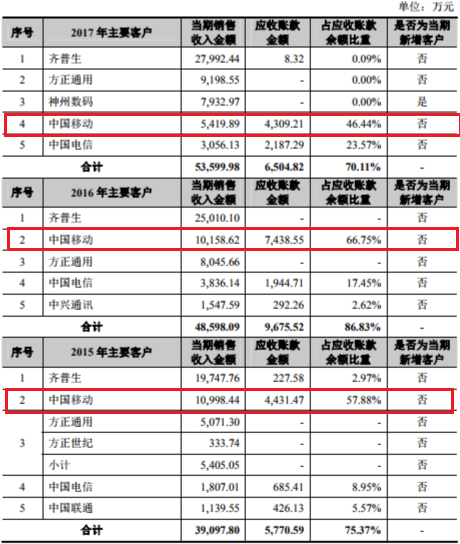

其中,迪普科技向三大运营商销售收入金额占主营业务收入的比例较大,且公司因此收到的应收账款金额以及应收账款占收入的比例呈现逐渐上升的趋势。

2015-2017 年末,迪普科技向中国移动的应收账款余额分别为4,431.47万元、7,438.55万和4,309.21万,应收账款余额占收入金额分别为40.29%、73.22%和79.51%,逐年上涨。

值得注意的是,2016年12月,中移创新成为迪普科技持股4.55%的股东,中国移动通信有限公司对中移创新的出资比例为58.82%,同时又为公司主要客户。

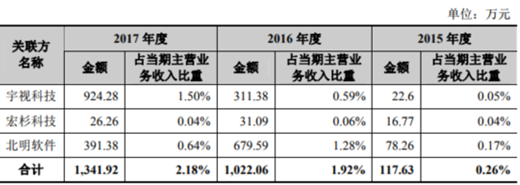

招股书显示,报告期内,迪普科技关联销售和提供服务主要为公司和宇视科技、宏杉科技、北明软件的交易,交易内容主要为网络安全产品、应用交付产品和基础网络产品及配套服务。2015-2017 年度,公司向关联方合计销售金额分别为 117.63 万元、1,022.06 万元和 1,341.92 万元。

对此,发审委要求迪普科技说明中移创新向公司增资的原因与背景;公司未将中移创新认定为关联方的原因;结合中移创新增资前后公司向中国移动销售具体产品的数量及定价。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。