昨日下午,新三板挂牌公司宏发新材召开新闻发布会,实名举报竞争对手天常股份IPO财务造假。

|

举报方宏发新材成立于2003年,主要生产国内高性能纤维经编增强复合材料,产品广泛应用于风电叶片、交通工具轻量化、造船、建筑、体育等行业领域,产品在风电市场的占有率约达30%。

由此看来,两家公司为竞争对手。且两方“过招”也不是第一次了。

今年4、5月,宏发新材就曾向中国证监会两次实名举报天常股份IPO财务造假问题。但截至昨日,宏发新材方面称,未收到来自证监会任何书面或口头的回复。而在天常股份的招股说明书里,也引用宏发新材的大量数据作对比,以此来证明自己的业绩优于同行。

在昨日(8日)的举报发布会上,宏发新材财务总监仇志平在会上表示:

“我们为了解决公司的质疑,澄清事实的一个真相,在研究了天常股份历年来的设备采购价格,发现天常股份的采购价格与宏发新材相比,差异极大。我公司在销售业绩和市场份额领先的前提下,毛利润却没有天常股份在招股书说明书里披露的好。天常股份半年报的销售收入为2.2亿,宏发新材披露的半年报为5.3亿,但其净利润与宏发相差不大。为解决投资者的疑虑,也解决大股东的疑虑,希望资本市场能健康发展,故来举报天常股份。”

宏发新材在会上披露了天常股份疑似涉嫌“关联交易输送利润”、“业绩造假”、“披露不实”这三条“罪证”。

问题一:

宏发新材声称在深度研究过天常股份最新的招股说明书后发现:

天常股份2017年1-6月综合毛利率为26.47%,2016年毛利率为24.58%,呈上升趋势,招股书说明书披露原因为“2017 年1-6 月,公司综合毛利率较上年上升1.89 个百分点,主要原因是公司主要原材料无碱玻纤的采购价格较上年下降幅度较大,超过了公司主要产品平均销售单价的下降幅度,提升了公司毛利率水平。

宏发新材认为,该解释不符合2017年上半年风电行业和公司经营的实际情况。

理由有三:

(一) 公司玻纤采购成本下降幅度高于市场价格的波动;

宏发新材财务总监仇志平认为,该解释不符合2017年上半年风电行业和公司经营的实际情况。宏发新材提供的数据显示,天常股份主要原材料环氧型电用纱OC1200tex市场今年的每吨均价5400元/吨,比上年下降4%,而天常股份玻纤采购成本下降为9.58%,大幅高于市场价格的降幅。

(二) 公司2017年上半年毛利率上升主要原因系直接人工和制造费用单位成本下降,而非采购成本下降;

天常股份以公司主要产品套裁布为例,认为天常股份2017年上半年产能利用率仅为72.34%,比2016年下降7.96%。正常情况下,产能利用率的下降,单位固定成本应该是上升的。直接人工(裁员有滞后性)和构成制造费用主要部分的折旧基本算固定成本,再加上社会人工薪酬水平理论上讲应该是的不断上升,所以天常股份的直接人工和制造费用单位成本下降其实是与现实情况相矛盾的。

(三)公司玻纤经编织物与套裁布生产损耗率显著高于同行业水平。

|

对此,仇志平进一步举例来解释:“因为风力发电的叶片都是不规则的,就好比要在一个矩形的原材料上裁剪一个圆出来,最后一定是有边角料产生的。所以实际情况下,天常股份的投入产出比是不可能高于100%。”

问题二:

天常股份毛利率显著高于同行业公司宏发新材。天常股份在其招股说明书披露的原因为:

“2014 年、2015 年、2016 年和2017 年上半年,宏发新材收到重庆国际(其控股股东及主要原材料供应商)现金折扣冲减财务费用金额分别为1,768.71 万元、2,318.37 万元、777.78 万元和1,363.64 万元,分别影响其当年玻纤多轴向增强材料产品毛利率3.40%、2.63%、1.00%和2.60%。扣除上述因素后,2014 年至2016 年宏发新材毛利率为25.42%、29.10%、22.91%和22.41%,与公司历年毛利率较为接近”

仇志平认为,该解释并非天常毛利率高于宏发的真实原因,实际原因为天常部分主要设备从关联方采购,采购价格明显低于市价价格,导致公司报告期设备折旧单位成本低于宏发。

理由有三:

(一) 宏发收到重庆国际现金折扣是系宏发早于账期付清货款,而重庆国际给予的利息补偿,按照会计准则系冲减财务费用,与宏发产品本身毛利率无关,因此两家公司比较毛利率时,不应考虑这部分现金折扣。

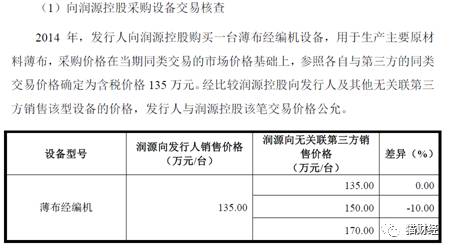

(二)天常股份08-09年以严重低于市场价格向江苏润源控股集团有限公司(以下简称“润源控股”)采购生产用经编设备,低于市场价格部分转化为润源控股实际控制人王占洪所持天常股份的股权,设备交易价格的不公允涉及利益输送,存在严重的虚增利润情况及披露不实。

天常股份此前招股书披露:“发行人曾于2008~2009年向润源控股采购32台润源牌经编设备,其中多轴向经编机21台,购买价格为300万至438万元不等(根据机器尺寸和配置不同价格有所不同),缝编机11台,平均购买价格为110万元左右。”直接回应了宏发新材此前认为天常股份“未曾披露采购价格,试图掩盖低价采购”所进行的举报。

对此,宏发新材认为,这一价格显著低于招股书中披露的其他同类产品价格。

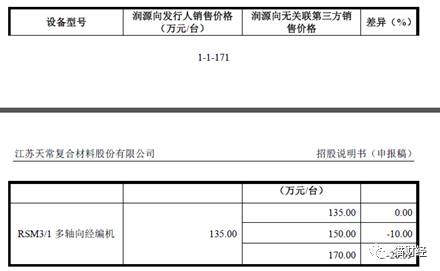

(三)2014年天常向润源控股采购设备两稿招股书披露存在差异

|

|

上会前预披露稿披露为“多轴向经编机”,招股意向书披露为“薄布经编机”,前后存在差异。

天常股份最新的招股书意向书中,2008~2009年向润源控股采购的“多轴向经编机”已经变更为“薄布经编机”,如果是薄布经编机,按照招股书募投项目披露的公允采购价格应该为414万,并非天常股份所披露价格,故该关联交易也不公允。

宏发新材进而得出天常股份毛利率虚高的根本原因其实是设备关联交易价格不公允。

问题三:

2016年公司扣非后净利润比2015年下滑约49%,且随着国内风电行业下滑,2017年上半年公司各项财务指标进一步恶化,2017年全年财务预测不符合行业和公司实际情况。

理由有三:

(一)2016年公司扣非后净利润比2015年下滑约49%

宏发新材认为,天常股份2016年业绩己基本触及50%红线,且上会稿招股书未对2017年业绩进行合理预测。

(二)2017年上半年公司各项财务指标进一步恶化

2017年天常股份营业收入和净利润进一步下滑,而应收账款大幅增加,截止2017年6月30日,应收账款余额为23,254万,比2016年12月31日余额增加52%。

|

由此认为,天常股份存在通过延长信用期来换取业绩增长的情况。

(三)2017年全年财务预测不符合行业和公司实际情况

上述为招股书披露的天常2017年1-9月业绩情况和对全年的业绩预计,根据风电行业实际情况,4季度公司业绩将进一步恶化。公司预计2017年收入下降13.04-17.15%,而扣非后净利润增长1.25%-9.33%,缺乏合理解释。

仇志平给出解释,风电行业整体上在第一、四季度为销售淡季。由于2016年形式转好,2017年一季度的装机量也在提升。故天常股份2017年一季度利好是可以理解的,但就其行业经验来推断,天常股份第四季度应该是下滑严重,而不应该有如此比例的增长。

根据以上分析,宏发新材认为天常股份IPO财务造假。

对于宏发新材的举报,天常股份相关人士表现出明显的愤怒。该人士对第一财经记者表示,此前公司已两次收到宏发新材举报,关于关联交易等问题,交易所都有问询,公司也做了核查,并没有举报信中无中生有的内容。“我们也收到消息说他们要开发布会举报,已经有安排人着手处理此事了,至于更多的我现在并不方便说。”

对此,猫妹截稿前多次致电天常股份询问此事,但电话一直无人接听。

对于宏发新材召开媒体发布会实名举报天常股份IPO财务造假的问题,安徽浩诚律师事务所凤元龙表示:

根据我国《证券法》第六十三条:发行人、上市公司依法披露的信息,必须真实、准确、完整,不得有虚假记载、误导性陈述或者重大遗漏。

同时,据该法第一百九十三条:发行人、上市公司或者其他信息披露义务人未按照规定披露信息,或者所披露的信息有虚假记载、误导性陈述或者重大遗漏的,责令改正,给予警告,并处以三十万元以上六十万元以下的罚款。对直接负责的主管人员和其他直接责任人员给予警告,并处以三万元以上三十万元以下的罚款。

发行人、上市公司或者其他信息披露义务人未按照规定报送有关报告,或者报送的报告有虚假记载、误导性陈述或者重大遗漏的,责令改正,给予警告,并处以三十万元以上六十万元以下的罚款。对直接负责的主管人员和其他直接责任人员给予警告,并处以三万元以上三十万元以下的罚款。

发行人、上市公司或者其他信息披露义务人的控股股东、实际控制人指使从事前两款违法行为的,依照前两款的规定处罚。

但,凤元龙也提到:

上市公司公开募股的对象具有不特定性,这就要求发行人严格去执行法定的信息披露义务。如果披露信息弄虚作假,需要承担法律责任。除此以外,一旦事情被证实,可能引发市场担忧情绪,进而波及该公司的股市稳定。故,对于这类事件的定性,要谨慎。

天常股份究竟如对手所说,是否存在IPO财务造假?相信真相必会水落石出……

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。