自10月22日正式向证监会递交IPO申请后,有关“巨无霸”京沪高铁上市的一举一动都牵动着资本市场的神经。

近日京沪高铁“闪速”获得反馈意见,最大的疑问是:你是不是一家资产管理公司?

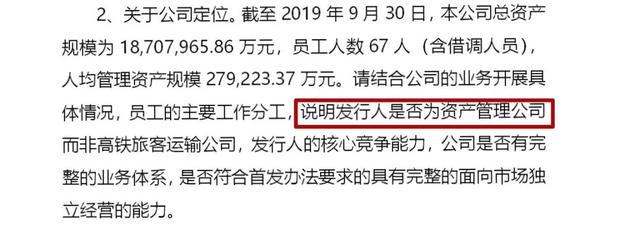

证监会疑问:是否为资产管理公司?

11月4日,证监会网站披露《京沪高速铁路股份有限公司首次公开发行股票申请文件反馈意见》(简称“反馈意见”)。包括23个规范性问题、23个信息披露问题,7个财务会计资料相关的问题等。

来源:证监会网站

其中关于公司的定位,最受市场关注。

截至2019年9月30日,公司总资产规模为1870.8亿元,员工人数67人(含借调人员25名),人均管理资产规模27.9亿元。证监会要求京沪高铁说明公司员工的主要工作分工、是否为资产管理公司而非高铁旅客运输公司、核心竞争能力、是否有完整的业务体系。

招股书披露,2016年—2018年底,京沪高铁员工数量分别为80名、77名、72名,借调人员数量分别为29人、28人、28人。京沪高铁表示,公司正在对借调人员进行清理,对需要留用的员工签署劳动合同,规范劳动关系。

职工薪酬方面,2016年—2018年,京沪高铁的职工薪酬分别为3545.53万元、3598.39万元、3725.03万元,薪酬持续增长;2019年前三季度则为2214.53万元。

因为不用做广告拉销售,京沪高铁的财务报表中,连销售费用的科目都省了。

2019年前三季度,京沪高铁营业成本为118亿元,最大开支竟然是利息,占总营业成本的比例高达71%。

利息费用高,主要因为是建设高铁线路时,向银行借的长期借款。截至2019年9月,公司长期借款余额为203亿元,综合借款年利率为4.50%左右。不过,200多亿的借款,全部是信用借款,即不需要任何资产抵押,国内没多少企业有这种待遇。

京沪高铁为了减少利息费用,一直在按期还款,毕竟高铁运营情况良好,公司并不差钱。2016年,京沪高铁还提前偿还了75亿元的长期借款。

此外,京沪高铁也较少进行研发,研发费用主要是支付给科研课题承担单位的服务费。2019年前三季度研发费用为1152万元,是近年来最多的一年,研发投入占营业收入比一直在0.05%以下。

一家不营销、少研发,员工又少的公司,靠着一条铁路线,每年就可以轻松赚取百亿元的利润。

委托运输模式大揭秘

京沪高铁采用委托运输管理模式开展高铁客运业务。

通俗讲,京沪高铁公司拥有的是高铁线路、车站等资产,而动车组列车的设备管理、运输组织管理、安全管理等都委托给了沿线的铁路局。

乘客坐高铁时见到的乘务人员、司机,都不属于京沪高铁公司的员工。

从财务角度,委托运输管理模式,客观上导致了京沪高铁存在不少的关联交易。

2016年—2018年及2019年前三季度,京沪高铁关联采购金额分别为874749.84万元、999781.50万元、 1056800.04万元和723879.18万元,占营业成本的比例分别为57.76%、62.74%、 64.84%和61.06%。

京沪高铁表示,委托运输管理可充分发挥铁路局在人员、 设备、技术、经验等方面的优势,减少公司自行组建队伍带来的各种问题,降低运营成本,提高公司的运输质量和效率,也能够避免重复建设和资源浪费。

那么大量的关联交易,定价是否公允?

京沪高铁称,公司关联采购的定价方式采用清算定价、全网统一定价和协商定价三种方式。委托运输管理费属于单一来源采购,无非关联方市场价格,京沪高铁公司与受托铁路局通过协商方式确定。

证监会对公司的主营业务是否为“高铁旅客运输”表示质疑。证监会表示,鉴于公司并不直接从事高铁运输服务,而是委托北京局、济南局、上海局等进行从事高铁运输服务,要求公司结合情况及国内外类似公司行业模式分析说明。

由此也衍生出同业竞争的问题。证监会要求说明与京沪二高铁等其他平行线路,与沿线普铁及北京局、济南局、上海局之间、京沪高铁京津段、宁沪段与京津城际、沪宁城际是否存在同业竞争。

京沪高铁在招股书称,目前尚无与京沪高铁公司业务相近、模式相似的可比同行业 A 股上市公司。

坐收“过路费”

京沪高铁每年通过运送旅客获得约为150亿元收入,这部分占公司总收入的50%左右。

剩下的收入来自哪里?原来京沪高铁还有一个“躺赚”的秘密:收“过路费”。

京沪高铁线路总投资约2209亿元,建成通车后,通行在这条线上的列车就需要交“过路费”,如同汽车走高速公路时交通行费,京沪高铁将其称为“线路使用服务费”,其他铁路运输企业途经这条线路的列车需要交钱。

按照现在的线路使用服务费标准,北京南-天津南区段为特一类特别繁忙第一档,单组动车组(8节车厢)为101.7元/列车公里,重联动车组(16节车厢)为152.7元/列车公里。北京到天津的距离120公里,那么一列8节车厢的列车需要交约1.2万元,一列16节车厢的列车需要交约1.8万元。

“过路费”之外,京沪高铁还会收取接触网使用服务费、车站旅客服务费、售票服务费、车站上水服务费等。

京沪高铁除了拥有整条线路,还有24座车站,旅客使用车站也需要交钱,这些费用包含在车票里。

具体标准是:北京南站和南京南站为繁忙车站第一档,高速动车组为8元/人;上海虹桥站为繁忙车站第二档,高速动车组为9 元/人;其余车站为5 元/人(高速动车组)、3 元/人(其他) 。

京沪高铁还会收取旅客票价1%的售票服务费,乘客买一张从北京到上海二等座票,票价是553元,就有5.53元进了京沪高铁的口袋。

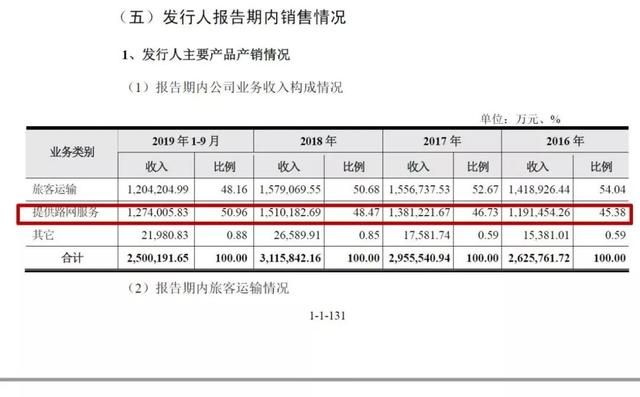

上述提到的所有费用,京沪高铁将其称为“提供路网服务”,这项服务在2018年为京沪高铁创造了150亿元的收入,约占总收入的一半。

来源:招股书

2019年1-9月,京沪高铁“提供路网服务”收入达到127亿元,比旅客运输收入的120亿元还多7亿元,前者占总收入50.96%,后者占48.16%。

募资收购亏损高铁公司

客源稳定,日赚3500多万,京沪高铁为何还要上市?

之前外界猜测,京沪高铁上市是为了筹集资金建设京沪高铁第二条线路。

但招股书否定了这一猜想。

募资将用于收购京福铁路客运专线安徽有限责任公司(简称“京福安徽公司”)65%的股权,京福安徽公司主营业务为高铁旅客运输,是合蚌客专、合福铁路安徽段、商合杭铁路安徽段、郑阜铁路安徽段的投资、建设、运营主体。

公开数据显示,2018年、2019年1月-9月,京福安徽公司实现营业收入约17.66亿元、13.8亿元,对应的净利润为-12亿元、-8.84亿元,合计亏损超过20亿元。

招股书称,是正在运营的合蚌客专和合福铁路安徽段开通时间尚短,商合杭铁路和郑阜铁路仍在建设中,目前公司仍处在市场培育期。

证监会在反馈意见中,要求披露亏损的原因及未来效益情况,收购后对公司财务状况及经营成果的影响,收购的必要性和可行性,与现有业务是否具有协同性。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。