港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

距离2020年只有2个月的时间,各大水泥企业也相继发布了前三季度业绩报,大部分水泥企业利润大增。据工信部消息,1-9月,全国水泥行业实现营业收入7199亿元,同比增长14.3%,比整个工业增速高9.8个百分点,利润总额1318亿元,同比增长25.3%,比整个工业增速高27.4个百分点。

中国建材(03323-HK)是由中国建筑材料集团有限公司与中国中材集团有限公司重组而成的,是国务院国有资产监督管理委员会直接管理的中央企业,主要业务为经营水泥混凝土轻质建材玻璃纤维及复合材料以及工程服务业务。从背景上看。中国建材背靠国资委,拥有很好的资源能为中国建材带来一定的业务支持。

10月31日,中国建材发布2019年前三季度业绩报,截至2019年9月30日止9个月,公司营业收入为1831.43亿元,较去年同期增长16.80%,归母净利润为104.28亿元,较去年同期增长36.1%,高于前三季度全国水泥行业利润总额同比增速25.3%,可见,中国建材前三季度的盈利能力在同行中表现优异。

除了营收和利润的增长,公司的资产质量也在进一步提升当中。截至2019年9月30日,公司的货币资金为327.55亿元,较2018年12月31日的277.58亿元增长18%,资产负债率为67%,较2018年12月31日的68.75%降低1.75个百分点。截至2019年9月30日止9个月,经营活动产生的现金流量净额为303.56亿元,较去年同期272.35亿元增长11.46%。这说明,随着业绩的增长,公司的现金流较为充足,也体现了公司良好的经营能力。美中不足的是,截至2019年9月30日,公司的营收账款为520.8亿元,较2018年12月31日的408.35亿元增长27.54%,但这与公司营收的增长有关,而水泥行业也是拖欠款数较多的行业,也进一步加大公司的回收款数所带来的坏账风险。

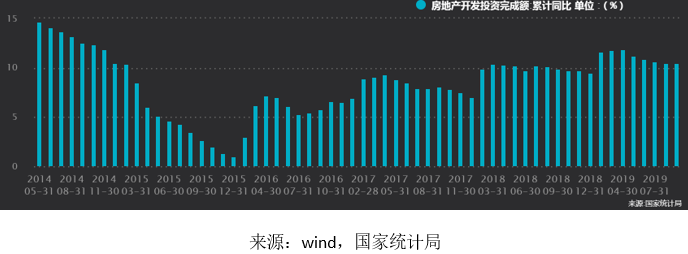

房地产开发高温不下,水泥需求强劲

水泥的需求与房地产开发投资息息相关,今年三季度来看,房地产开发投资完成额高温不下,今年1-9月累计增速基本稳定在10%以上,今年前三季度全国房地产开发投资同比增长10.5%。而从往年来看,三季度与四季度都是基建、房地产传统旺季,所以预测今年四季度的全国房地产开发投资增速应不差,那么,水泥的需求也不会因此突然降低。

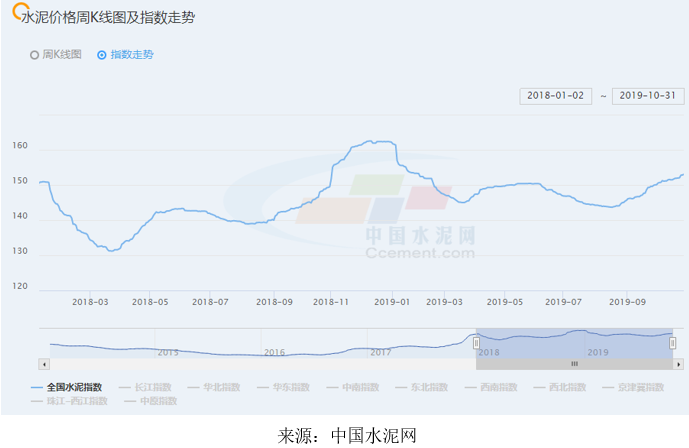

水泥需求不减,价格也在上升趋势。从今年1月3日全国水泥指数价格为161.56,为2018年以来的高位,此后震荡向下,但今年8月中旬触底之后反弹,今年8月15日全国水泥指数的低位价格为143.71,直到10月31日全国水泥指数价格为153.01。

10月多地水泥价格上调

10月27日晚,第七届世界军人运动会落下帷幕。而军运会期间,武汉要求水泥及水泥制品企业实行错峰生产,受此影响,鄂东黄石、黄冈、鄂州及武汉地区企业酝酿11月1日起大幅上调水泥出厂价格30-55元/吨。其中华新、尖峰、娲石等一些主要大厂发布通知上调水泥价格50-55元/吨,目前武汉地区P.O42.5散装主流到位465-490元/吨左右。

除了湖北地区水泥价格上涨之外,广东、福建等多地的水泥价格也在上涨。由于广西水泥进入广东市场部分水路运输不畅,广东省内主导企业10月29日起针对粤北及珠三角地区高标水泥出厂上调30元/吨。10月26-27日,福建地区福州地区海螺、冀东等部分中转库上调水泥价格10-20元/吨。10月26日起江西上饶、景德镇等地区主要水泥企业继续通知上调水泥出厂及熟料价格30元/吨。

近期北方部分省市陆续发布秋冬季错峰生产方案,水泥熟料生产企业及水泥粉磨站将参与错峰。如山东省枣庄市发布错峰生产通知,水泥熟料生产企业限产类在2019年12月1日至2020年1月31日停产。随着各地对水泥企业的错峰生物,四季度水泥供给或收紧,但四季度在水泥需求旺季,从而有望推动水泥价格持续走高。

从近期事件来看,武汉军运会对水泥行业的停产、广东水路运输不畅问题及部分省市错峰生产等各种问题导致各地水泥价格上涨,有望进一步带动水泥行业整体业绩上涨。

随着水泥价格的增长,公司的存货价值也在增长。截至2019年9月30日,公司的存货为224.11亿元,较去年同期197.24亿元增长13.62%。同时,存货的增多,相对于公司的成本下降,四季度利润有望将进一步加强。

结语:水泥行业的业绩主要与宏观大背景和政策有关,得益于近几年国家去产能政策的影响,我国水泥行业集中度不断提高,水泥价格也在上涨,行业利润不断提升,中国建材作为水泥行业的领先企业,也受益其中。从今年的经济来看,虽然GDP增长有所放缓,但房地产、基建的建设力度不减,而进入10月,水泥的价格也还在上涨,从趋势及近期行业消息来分析,四季度的水泥价格难有下降趋势,行业利润应该保持稳中有进的态势,预计中国建材的四季度业绩也将保持稳中有进的增长。此外,中国建材的业务结构较为稳健,资产质量也在提升,截止11月1日,中国建材市盈率(TTM)仅5.3倍,低于行业水平。

作者:蔡凯铖

编辑:彭尚京

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。