现在一走进医院,不花个几百元都不好意思说自己去看病的。而对于有特殊疾病的人来说,医药费动辄上万元。

现在大家知道为啥医药股在资本市场受欢迎了吧,因为暴利。

现在,一家卖高端医疗器械的公司,毛利率超过80%,即将上科创板。是好生意吗?当然。

这家公司就是赛诺医疗。

2018年9月6日,赛诺医疗聘请中信证券担任在创业板上市的辅导机构。几个月后,随着科创板开闸,赛诺医疗又转战科创板。

虽然毛利率堪比恒瑞医药等大药企,但赛诺医疗存在业绩面临承压、科研实力弱于同行、信披数据打架、子公司陷入海外税务风波等问题。

一、业绩承压,受制于政策变动

赛诺医疗主要从事心血管、脑血管、结构性心脏病等介入治疗重点领域的研发、生产、销售,旗下产品包括冠状动脉支架系统、球囊扩张导管(冠脉及神经)两大类系。

2016至2019年上半年,赛诺医疗分别实现营业收入2.656亿元、3.22亿元、3.80亿元和2.08亿元;净利润达0.28亿元、0.66亿元、0.89亿元和0.47亿元。

从往年数据看,赛诺医疗的业绩整体表现较好,不过,该公司的业绩受制于政策变动。

2019 年 7 月 31 日国务院办公厅发布《治理高值耗材改革方案的通知》,在带量采购政策影响下,现阶段带量集采模式为产品价格竞标制,即产品竞标为产品报价动态博弈。

注册稿显示,受政府招标影响,BuMA 支架终端医院招标价格下降,BuMA 支架销售单价逐年下降。

虽然表中显示BuMA 支架销售数量增加幅度大于 BuMA 支架单价下降幅度,看似影响较小,但赛诺医疗也很尴尬。

例如,在2019年7月31 日,江苏省阳光采购联盟组织 55 家成员单位选择对雷帕霉素及其衍生物支架和双腔起搏器进行集中采购,采购周期 为 1 年。而赛诺医疗的BuMA 药物支架产品由于报价降幅相对保守,未能中标。

数据显示,2018 年发行人合计销售 BuMA 产品超过 18 万套,本次对江苏省阳光采购联盟组织的 55 家医疗机构成员单位的销售量为 8,00 套,占2018 年该产品销量的 4.61%。一旦错过中标机会,这意味着收入将减少。

此外,在浙江省医用耗材在线交易产品全国最低价格联动结果执行中,赛诺医疗因不同意对其生物降解药物涂层冠脉支架系统进行降价,被暂停在线交易资格。

在带量采购的大环境下,赛诺医疗业绩面临承压。

二、科研实力弱于同行,信披数据打架

闯关科创板,也得拿出实力。对于投资者而言,大家关注市场占有率以及科研实力等方面。

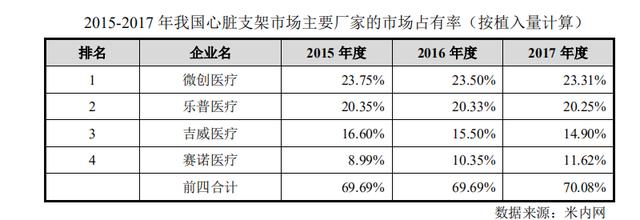

据米内网数据显示,2017年度,在心脏支架领域,微创医疗的市场占有率为23.31%,乐普医疗的市场占有率为20.25%,吉威医疗的市场占有率为14.9%。而赛诺医疗的市场占有率为11.62%,位居国内冠脉支架厂商中第四位。

不过,据大连市医疗器械行业协会2017年数据显示,国内心脏冠脉支架市场占有率排名前六位的企业分别是乐普医疗、微创医疗、吉威医疗、雅培、美敦力、波士顿科学,市场占有率分别为24%、23%、20%、13%、10%、3%,合计份额达93%。按照大连市医疗器械行业协会的数据,意味着剩余的7%份额才是赛诺医疗的市场占用情况。

这两份数据,哪个更真实呢?

从科研投入看,2016至2019上半年,公司研发费用分别为 7599.71 万元、5367.56 万元、6654.78 万元和 3967.42 万元,占营业收入的比例分别为 28.61%、 16.67%、17.49%和 19.00%。

研发每年投入几千万,成果又怎样?

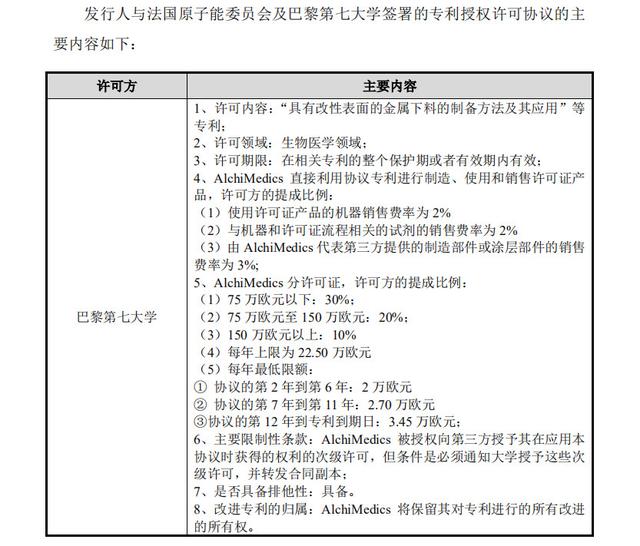

赛诺医疗在招股书中表示,在全球范围内拥有 207 项发明专利授权和独占许可,41 项发明专利申请中。

但要注意的是,其中拥有的 122 项专利独占许可使用权系法国原子能委员会及巴黎第七大学授权,而赛诺医疗以及附属公司AlchiMedics 通过自主研发获得的授权发明专利仅 78 项。

同行方面,微创医疗拥有专利3422项,商标1679项;乐普医疗累计取得专利权773项,正在申请的专利共计252项;先健科技共申请中国专利 347 项,授权专利 181 项(包括发明专利、实用新型专利、外观设计专利等),其中授权发明专利为 67 项。

与同行对比,赛诺医疗的科研实力较逊色。

三、子公司陷入法国税务风波

2018 年4 月2 日,赛诺医疗香港子公司先锋科技与赛诺控股签订股权转让协议,约定以 100 万欧元对价受让其持有的 AlchiMedics 全部股份。

AlchiMedics 由自然人 HOMSY Christian 于 2006 年设立,该公司持有多项涂层技术相关的全球范围内的发明专利。

不过,在一年前(2017年7月),AlchiMedics已收到法国相关主管税务机构下发的税务再评估通知,当地税务部门认为:

(1)AlchiMedics在2014年未发生增值税相关业务活动,应补缴增值税进项税退税3.51万欧元,附加0.34万欧元滞纳金和罚款1.40万欧元;

(2)AlchiMedics在2014年和2015年所发生的专利维护费27.96万欧元、19.60万欧元的受益方为其时任股东赛诺控股,该等专利维护费应由赛诺控股支付,AlchiMedics应分别按照75%、30%预提所得税税率计提相关税金88.09万欧元、8.82万欧元, 并附加相应的滞纳金9.65万欧元和9.69万欧元罚款;2014-2015年补缴税款、滞纳金及罚款合计金额121.51万欧元。

随后,赛诺医疗子公司就纳税异议向主管税务机构提交了咨询请求,并且,拟选择向当地行政法院提起上诉。

在招股书中已提示,2016至2019年上半年,法国子公司税务争议事项对赛诺医疗合并报表报告期内未分配利润的影响金额分别为835.38万元、1056.29万元、1220.98万元和1220.98万元。合计看,累计数额超4200万元,也是一笔不小数字。

结语

据数据预测,2017-2024年,心脏病器械市场的平均增速为6.4%,高于全球医疗器械市场的平均增速5.6%。赛诺医疗作为高端医疗器械领域中一员,发展前景较大。

当然,随着政策变动以及行业变革,只有那些真正有核心技术、市场占有率排名前列的药企才会得到投资者认可。

面对业绩承压、科研实力弱于同行现象,赛诺医疗应当不断提高自身竞争力,才能在科创板走得更远。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。