区块链在金融领域的应用一直都是近几年的热门话题,特别是在央行层面能否应用区块链技术一直是各国央行关注的焦点,如中国、欧洲、日本、美国、新加坡等国的央行。虽然英国央行是西方第一个表示要开发数字法币的央行,但它也是第一个宣布放弃数字法币的国家。从现有的区块链技术成熟度来看,区块链在金融领域的应用还存在很多问题,离实际使用还有差距。

一种观点是“区块链无用论”。持这种观点的人认为区块链或DLT(Distributed Ledger Technology,分布式账本)不能应用于金融领域。经常被提及的原因是区块链的速度限制。大部分公有链每秒处理交易数小于20(tps或是每秒交易数字),而现代金融系统每秒处理的交易量非常大,例如2017年支付宝高峰每秒要处理25.6万笔交易,因此区块链或DLT不能在金融行业使用,因为技术差距太大。

另一种观点是“区块链万能论”。这些人认为现有的公有链例如比特币或以太坊会在5年之内完全取代银行,金融系统会发生大颠覆。他们认为即使目前的公有链系统非常慢,满足不了现在银行需求,但那又如何?比特币或以太坊的市值让人震惊(超过现在一些银行的市价),现在这些代币又成为资本,可以用来收购金融机构,而且技术还可以再进步,所以它们无论如何都会取代现在的银行系统。

这两种观点都有失偏颇。但是区块链技术离实际应用到底还有多远?现在问题出在哪里?这是银行家和科学家关心的问题。笔者根据3家央行所做的实验来试图回答这些问题。主要包括欧洲央行和日本央行的合作项目Stella,以及加拿大央行的Jasper项目。附录有这两项项目的简介。此外,2017年,加拿大央行根据Jasper项目的结果出了一个报告。里面提到区块链技术不但没有达到银行系统性能需求,而且如果使用区块链技术还会增加银行的风险。该报告明确指出使用DLT的操作风险,包括(i)容错性差导致系统可能出错;(ii)与现有的集中批处理支付系统相比,基于区块链的支付系统在确保系统可恢复性上所需成本更大;(iii)交易隐私性差。但加拿大央行并未放弃区块链,2017年10月又宣布使用区块链做股票交易的清结算的实验。

1、金融系统以及区块链交易速度

许多人认为现代金融系统每秒需要处理大量交易,数字代币系统难以满足需求。例如2017年支付峰值达到25.6万笔/秒,2016年峰值为17.5万/秒,增长超过1.1倍。而2009年这一数据仅为400笔/秒。国外的eBay和PayPal一般设定的是每秒600~1000笔交易。

但事实上,不是金融机构每种业务都需要处理大笔交易。例如,加拿大央行的实验,使用加拿大银行和银行之间(interbank)的交易系统,平均一天才处理32,000笔交易,以交易时间8 小时算,平均每秒才1.11笔交易。欧洲央行和日本央行的实验使用各自现有的系统,欧洲央行系统平均每秒处理13笔交易,日本央行平均每秒处理3.26笔交易。这和每秒20万笔的交易量都相差很远。

虽然这些数值都是平均数,最高速度需求会比这些平均数高很多,但即使说一个系统要提供100倍的平均能力才足够满足市场需求,欧洲央行系统每秒也只要处理1300笔交易,日本央行系统每秒处理326笔交易,这些和每秒20万笔交易速度的需求还是差了很远(153倍,20万/1300)!

显而易见,世界3个重要央行在其各自特定交易系统的交易数量都不高。这代表区块链有可能可以满足现在金融机构的速度需求。

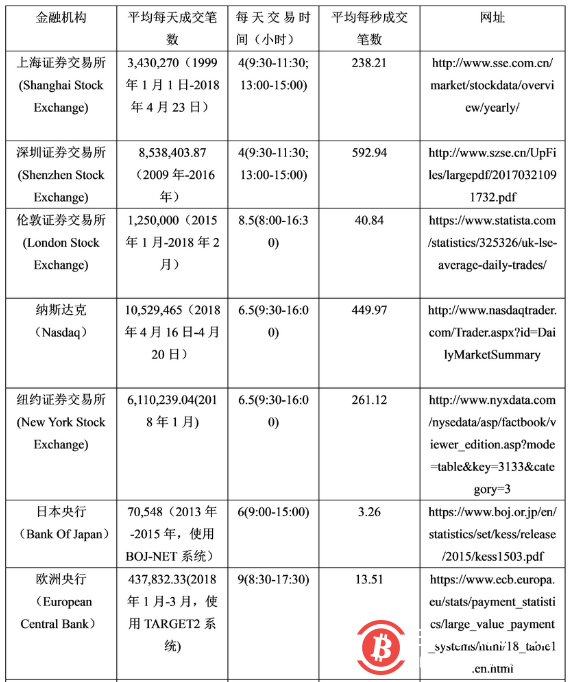

表1列出了世界重要金融机构每秒平均交易数据。这包括美国纽约股票交易所、NASDAQ股票交易所、伦敦股票交易所,上海股票交易所,深圳股票交易所,欧洲央行、日本央行、加拿大央行的各自交易系统。可以清楚看出大部分金融机构每秒平均交易量不超过600笔。

从这些数据可以得知“区块链无用论”的观点是不准确的。世界上大部分金融系统不需要每秒处理20万笔交易,而且大部分每秒只需要处理不到600笔交易,差距是333倍(20万/600)。由此可知,以每秒20万笔交易来衡量区块链系统是否可以用在金融市场上,门槛过高。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。