把你的投资资金投入到大牌股票中是很诱人的,真的很诱人。毕竟,他们制造了头条新闻,并产生了一些惊人的结果。苹果(Apple)、微软(Microsoft)、亚马逊(Amazon)和谷歌的母公司Alphabet的市值都突破了1万亿美元。

有可能找到涨幅较大的小盘股。小型和中型股公司不会成为万亿美元巨头的新闻头条和报道,但聪明的投资者可以在这类公司中找到强大的回报。我们使用TipRanks的股票筛选工具对数据库进行了分类,找到了一些高潜力的股票。

将搜索过滤器设置为显示“强劲买入”、上涨潜力超过10%的中小型股,将最初的6,500只股票减少到更容易管理的350只。我们找到了三家本月将公布业绩的公司。它们来自不同的经济部门,这三个都给投资者带来了真正的激励。让我们仔细看看:

硅运动技术(SIMO)

我们将从半导体芯片制造商开始。硅运动技术主要开发和销售多媒体芯片消费电子。该公司的重点是用于固态存储设备的NAND闪存控制器,以及用于ssd和USB驱动器的内存芯片。利基市场很强大;SIMO刚刚发布了强劲的第四季度业绩。

该公司于2月6日周四公布了2019年第四季度的业绩。每股收益为96美分,同比增长17%,环比增长39%,超出预期13%。收入的增长更为惊人。销售额为1.532亿美元,超出预期7%,同比增长39%,较第三季度增长24%。往下看,SIMO的SSD部门是一个主要的赢家,其收入环比增长60%,销售额增长25%。

更好的是,对投资者来说,该公司的现金流出现了大幅增长。季度报告显示,公司运营产生了2,940万美元现金,而第三季度仅为410万美元。现金状况的改善对股票红利来说是个好消息,股票红利每年增加到1.40美元。在这个水平上,股息收益率为2.95%,比标准普尔上市公司的平均股息高出1.5倍。过去12个月里,SIMO的股价上涨了20%,表现略逊于大盘,但强劲的股息弥补了这一劣势。

野村证券的股票分析师唐尼腾写道,“我们相信极点的微米UFS控制器快速增长的销售,这可能会抵消损失eMMC控制器对海力士…我们期望极点的企业级SSD销售双在2020 f,需求复苏的超大型客户…我们筹集2021 f销售提高7%由于我们强大的销售前景……”

邓鸿吉将股价目标上调50%至60美元,支持了他的买入评级。这个新目标意味着30%的上涨空间。

邓鸿吉的看涨押注对华尔街有何影响?这位分析师似乎并不是唯一一位对这家总部位于台湾的SSD公司充满热情的人,TipRanks analytics的分析显示,SIMO是一个强劲的买入目标。在过去3个月追踪的8位分析师中,6位看好该股,2位仍持观望态度。该股的普遍目标价为56.25美元,回报率接近22%。

R1 RCM (RCM)

接着,我们来到一个收入周期管理公司。R1 RCM是美国医疗保健行业中用于跟踪患者从最初的预约到最后的余额支付的收入的管理过程。R1为美国医疗机构提供这些服务的软件。

该公司将于2月20日公布第四季度业绩。预期每股收益为4美分,但R1在过去两个季度都没有达到预期。然而,那些没有达到预期的结果掩盖了强劲的结果。在前12个月新客户增长的推动下,第三季度的营收同比增长20%,至3.012亿美元。

R1的整体地位足够强大,上个月,该公司宣布收购SCI解决方案,这是一家位于华盛顿州西雅图的竞争对手。这一举动花费了R1 1.9亿美元,随着SCI带来的客户基础价值高达2.25亿美元的年收入,它有望带来未来的结果。

来自Cantor Fitzgerald的五星分析师Steven Halper认为有理由对R1保持乐观,他特别提到了对SCI的收购。他写道,“我们认为SCI解决方案的收购是一个坚实的战略配合。公司应该在供应商收入周期的前端加强R1的能力。R1正在构建业内最强大的端到端收入周期管理平台之一,其股价较当前水平提供了坚实的上行空间。”

Halper将17美元的目标价上调了2美元,表明市场对该股上涨31%有信心,并支持他的买入评级。

总的来说,R1基于一致购买,保持了强烈的购买共识评级。股价很便宜,仅为12.95美元,尤其是考虑到16.33美元的平均目标价意味着令人印象深刻的26%的上涨潜力。

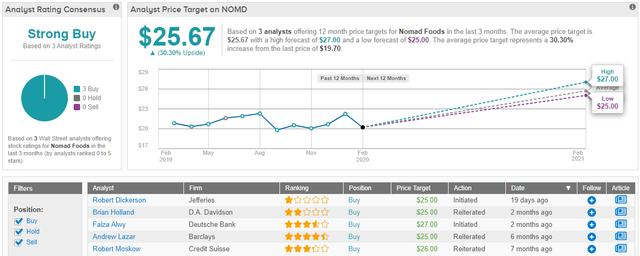

诺迈德食品有限公司

接下来是食品工业,这是我们的最后一道菜。Nomad Foods是一家冷冻食品分销商,总部位于英国,为世界各地的客户提供服务。该公司市值接近40亿美元,年收入预计为22亿美元。

本月末,NOMD将公布2019年第四季度收益。预计每股收益为34美分,同比增长1美分,但潜在的环比增长为6美分。到2019年,该公司的收益一直超过预期。第三季度的收入为6.070亿美元。

近年来,Nomad一直面临着英国脱欧的严重阻力。投资者担心,一旦英国和欧盟之间发生针锋相对的斗争,局势将会更紧张。自鲍里斯•约翰逊(Boris Johnson)在议会选举中获胜以来,该股的潜力已有所恢复。

分析师Brian Holland在为DA Davidson评估NOMD股票时指出,表示支持买入评级。他写道:“(我们)认为,随着公投消除了一层不确定性,增加了有序退欧的可能性,这只股票变得更值得投资。”尽管环境非常具有挑战性,但今年迄今为止,Nomad的有机销售和利润率仍在持续增长。”

霍兰德维持了该股25美元的目标价,这意味着该股将上涨25%。

总而言之,华尔街喜欢Nomad Foods的股票,平均评级为“强力买入”。该公司设定的25.67美元的平均目标价意味着其股价较当前水平有30%的上涨潜力,这一点也没有影响。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。