市场分析

有人问,大盘上涨的理由逻辑是什么,这么重的疫情,很多企业无法开工。资金宽松、资金宽松、资金宽松,重要的事说三遍。

节前我们就强调,每年春季可能会有一波春季躁动,主要是因为这段时间往往是一年资金最宽松的时刻。今年的股市,开市之初被肺炎打乱。但是资金的宽松却更为凶猛。

开市头两个交易日,央行分别进行了1.2万亿和5000亿元的逆回购,净投放5500亿元,本周一,再次进行9000亿元的逆回购。而且近日财政部提前下达8480亿元地方债额度,提前下达的规模已经高达1.848万亿元。

在资金宽松后,投资者风险偏好上升,从市盈率看,很多板块市盈率目前创出新高。目前大盘指数处在3000点之下,很多大盘股估值较低,给科技股炒作提供了空间。

当前每天有8000-9000亿成交量,每天100-200个股票涨停,每天都有热点板块、每天一批个股创历史新高、每天都有赚钱效应。李迅雷老师发现,虽然目前虽然万得全A指数仍然比2019年最高点低约6.6%,但融资余额却2019年最多时增加了600多亿元。

周三上证综指开盘后确实有所疲软,但大盘在新能源汽车板块、云计算板块等领导下,全天最后昂扬上涨。涨的让你根本不知道还有yiqing这回事。

(盼望早日扔掉口罩,奔跑在阳光下,目前还是老老实实在家窝着)

从上涨的股票看,目前的资金主要是流入强势板块,钢铁侠的三大投资主题:新能源汽车(特斯拉概念股)、卫星通信(此前擒牛社详细介绍了低轨卫星建设代表的空天信息产业)、光伏屋顶(光伏概念股),近期都受到市场的追捧,被认为代表产业发展的未来。尽管目前我们经济受到yiqing影响,但是就长期而言,电动车代替燃油车、光伏能源代替传统能源、卫星通信引领未来,都是不受到疫情的影响。有些投资者感叹,跟着钢铁侠有肉吃。

科技是贯穿全年的主线,申万分析师建议关注以消费电子、半导体和新能源车为代表的硬件科技、以安全可控和云为代表的软科技和以创新药为代表的生物科技。

地上跑的电动车之后,马斯克的下一站直指天空之外。空天信息产业,此前擒牛社曾经重点分享,这里我们再分享一下安信的观点,

空天互联网是第三代互联网基础设施革命, 依托于低轨卫星星座项目,具备广阔的市场空间。目前SpaceX 与 OneWeb 引领空天互联网技术革命。SpaceX 是马斯克创办的又一科技公司,通过启动星链项目,成为空天互联网龙头。低轨互联网星座项目以各家共同建设、共同发展的模式将是大势所趋。分析师测算,组网侧初期市场规模超过 800 亿,补网需求每年稳定 100 亿。参考 GIS 及 5G 应用的市场规模,空天互联网应用市场空间或超万亿。

天互联网是一种革新性极强的互联网基础设施项目,将带来自建设至应用的全盘国产化替换,由此带来千亿级的组网市场以及万亿级的应用市场。建议重点关注组网市场核心标的中国卫星、中国卫通、亚光科技、天 银机电、全信股份、欧比特等,以及应用市场核心标的华力创通、和而泰、 超图软件、航天宏图、四维图新、中海达等。

光伏概念去年《擒牛社》曾多次分享,这里不过多介绍,投资者需要记住一个观点,目前光伏发电成本已经跟火力发电成本平衡,但是光伏发电成本还在不断的下降中。这十年不到时间,光伏发电成本下降近9成。

周三股指大涨,但是740家个股虽然涨幅超过2.76%,这也是创业板指的涨幅,2100家个股涨幅超过0.75%,这是上证综指的涨幅,只有2/3的股票能够超跃指数,这也说明,大多数上班族,亲自炒股是没必要的,去买ETF收益可能会更高。

当然,我们需要需要注意,八连阳后,短线调整的潜在压力也不断增大。两市成交量也从9000亿元下降到8000亿元以及最近两天的8000亿元以下,短线量能见顶的信号明显。投资者需要注意控制仓位。医药医疗、云游戏、云视频、在线教育等受益方向前期上涨幅度较大,存在技术调整需求,注意控制仓位、落袋为安。

公司解读

淳中科技:超高清视频显控龙头,充分受益5G爆发

5G是今年必须要关注的方向。关于5G,目前的主流观点是,5G建设会先于5G应用,先把基础设施建好了,才有应用的爆发。

不过事实并非如此,4G时代,应用的爆发与4G基础建设是相辅相成的,而且很多应用是先爆发,比如当时的直播和手游。这些东西兴起后,才有了用户对4G的使用习惯以及付费意愿。

所以,5G商用类公司在今年也需要重点关注。去年我们分析过云游戏公司,相关公司如三七互娱、完美世界等均持续上涨。

这次,《擒牛社》给大家梳理下5G应用又一方向---“超高清视频”,重点公司是淳中科技。

政策上,对超高清视频的支持力度很大,不断有政策出来。至于应用场景,超高清视频除了电视场景,现在的大屏指挥体系之类都有应用。

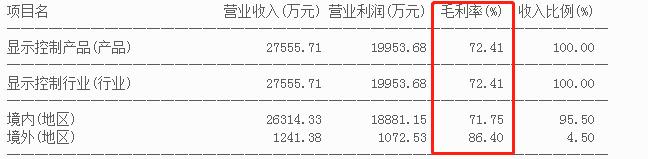

1.显示控制龙头企业,行业落地不断拓展

淳中科技的定位,是做视频显示的“大脑”,公司是国内视、音频显控产品及解决方案的供应商,向全球各行业提供显控产品与解决方案。

主要产品分为设备类和平台类两大类, 具体包括图像处理设备、矩阵切换设备、信号传输设备及数字视频综合平台、显控协作平台等。

公司下游行业主要涉及国防军队、公安武警展览示、能源交通金融广电、气象等,其中以面向智慧城市的政务平台、交通监控和公安武警领域的综合指挥系统为主。最近几年,各类应急指挥中心和智慧城市运营中心快速建设,面向城市和大型企事业单位的其他类大屏展示的需求增长迅速。

淳中科技生产所需主要原材料包括各种电路板、芯片、机箱以及组装材料等。其中,芯片作为实现产品功能的核心部件,采购金额占生产产品原材料采购金额比例 50%以上,是淳中科技生产成本中最主要的组成部分。

淳中科技目前采购的芯片主要为通用型或半定制型芯片,公司将自主研发的软件代码,烧录进贴片在PCB 板卡的芯片中,使产品实现显示控制及信号的收集转换的功能。这个自主研发的软件代码,是公司的核心竞争力。公司本质上是家软件公司,软件类公司毛利很高。

此外,公司财务状况良好,经营发展迅速:公司现金流充裕,资产负债率较低,仅不到4%,近三年期间费用率稳定,研发投入占比超过 10%亦超过行业平均水平。

2.5G 推动超高清视频加速落地,显控行业有望持续快速成长

超高清视频,背后有政府的强力助推。

2019 年 3 月 1 日,三部门联合印发《超高清视频产业发展行动计划(2019-2022 年)》(简称《行动计划》)的通知,指出按照“4K 先行、兼顾 8K”的总体技术路线,大力推进超高清视频产业发展和相关领域的应用。

《行动计划》提出,到 2022 年,我国超高清视频产业的发展目标,在政策引导和各方资源积极投入下,产业总体规模有望超过 4 万亿元,超高清视频用户数达到 2 亿。

超高清视频的基础是网路环境的大幅提升,而 5G高网速成为超高清视频的助推器,大屏显控有望迎来新一轮增长。

超高清应用场景不断增多,从传统文娱向专用行业和工业领域加大覆盖率,行业覆盖率和产品渗透率双双提升。

3.估值

根据Wind一致预测,公司19、20、21年归母净利润为1.23、1.71、2.25亿。对应市盈率52.19、37.71、28.7倍,估值不贵。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。