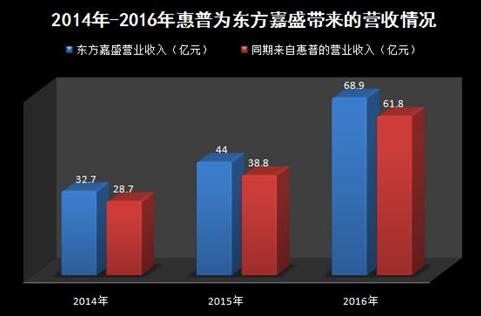

客户集中度较高 近三年来自惠普公司营收占比均近九成

东方嘉盛的主营业务是提供综合供应链管理服务,电子信息行业客户是东方嘉盛目前最主要的客户群体。2014年-2016年,东方嘉应电子信息行业客户收入占公司营业收入比例分别为92.90%、93.27%和 95.30%。而在电子信息行业的客户中,惠普公司是东方嘉盛的第一大客户,其营业收入高度依赖惠普公司。

近三年内,东方嘉盛来自惠普公司的营业收入和营业毛利的占比均较高。其中,东方嘉盛来自惠普公司的营业收入占各期营业收入比例分别为 87.85%、88.20%和90.00%,来自惠普公司业务产生的营业毛利占公司各期营业毛利的比例分别为26.83%、17.72%和22.10%。

下图为2014年-2016年惠普为东方嘉盛带来的营收情况:

资产负债率近90% 近三成募资用于补充流动资金

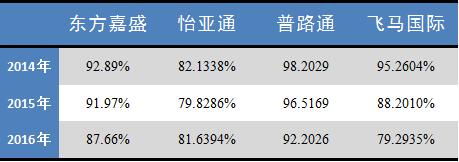

2014年-2016年,东方嘉盛母公司资产负债率各期分别为92.89%、91.97%和87.66%,合并资产负债率各期分别为93.77%、94.63%和89.87%。如果东方嘉盛未来的负债水平不能保持在合理范围内,将会给公司带来偿债压力,使公司的融资空间受到一定限制。

东方嘉盛解释其资产负债率较高的主要原因是:其一,深度整合供应链管理服务的贸易类客户会给予其指定的供应商或采购商一定账期,作为客户所处供应链体系的深度参与者,公司为该类客户提供供应链管理服务时会伴生较大应收账款、应付账款期末余额;其二,公司通过签署一揽子协议,购买组合支付产品降低支付成本,导致公司货币资金、其他流动资产和短期借款期末余额较大,使公司资产和负债同时大幅增加。

2014-2016年东方嘉盛与同行业上市公司资产负债率对比如下:

此外,东方嘉盛现金流量净额存在下降风险。2014年-2016年东方嘉盛的经营活动现金流量净额分别为 1.63亿元、2,056.93 万元和-3.15亿元。招股书显示,如果东方嘉盛经营规模继续扩大,营业收入继续增加,对客户的代垫款项会相应增加,仍可能出现经营活动现金流量净额低于净利润的情况。东方嘉盛此次募资项目中有2亿元用于补充流动资金,占募资总额的近三成。

大股东绝对控股 孙卫平合计控制逾97%股份表决权

截至东方嘉盛招股说明书签署日,孙卫平女士直接持有东方嘉盛股份 6,367.70 万股,占公司股份总额的 61.4812%,是东方嘉盛的第一大股东。同时,孙卫平的子女邓思晨、邓思瑜分别持有东方嘉盛股份1,780万股,分别占公司股份总额的 17.1862%,由于邓思晨、邓思瑜均为未成年人,其享有的股东权利由其法定监护人孙卫平代为行使。而孙卫平作为上海智君的执行事务合伙人,实际控制其持有的东方嘉盛1.4483%股份的表决权。因此,东方嘉盛大股东孙卫平合计控制公司97.3019%股份的表决权,处于绝对控股地位。

控制权集中使控股股东可以利用其控股地位,通过行使表决权影响公司战略和重大决策,若权利行使不当则可能影响公司及公司中小股东的利益。

业务受汇率波动影响 购买银行组合支付产品效果或下降

东方嘉盛从事的贸易类、代理类业务涉及大量进出口业务,存在大规模国际结算需求,会在供应链管理服务中产生大量的外币往来款项,在汇率波动较大的情况下,可能会造成公司业绩下滑,甚至出现亏损。据招股说明书,2014年-2016年东方嘉盛因国际结算中的日常收付汇产生汇兑损失(收益以“-”号填列)分别为-107.67 万元、860.18 万元和-1,282.74 万元,其中 2015 年和 2016 年的汇兑损益波动对公司财务费用产生较大影响。

面对汇率波动的风险,东方嘉盛通过购买银行组合支付产品等措施应对。2014年-2016年,东方嘉盛通过购买银行提供的组合支付产品,降低支付成本,分别减少财务费用2,548.74 万元、2,558.54 万元和1,512.48万元,占同期利润总额比例分别为22.82%、26.16%和13.20%。虽然由此来看东方嘉盛通过组合支付降低汇率波动给公司带来的风险效果总体稳定,但是,如果银监会、外管局等监管部门对银行组合支付产品的监管政策发生变化、或受金融市场波动限制,可能出现东方嘉盛通过购买组合支付产品效果下降,甚至阶段性不存在操作空间的情况。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。