——2020年5G板块及消费电子行业展望

作者简介:

李 湛 博士,中山证券首席经济学家、研究所所长,中国首席经济学家论坛理事

内容提要:

全球范围内5G应用持续推进,产业链多板块显著受益。5G对于驱动经济社会数字化转型具有重要意义,具有极大的经济产出价值。2019年以来,全球范围内均加速推进5G布局。随着各国加快推进5G发展,预计2020年5G建设有望提速。随着5G建设与应用,网络设备、终端设备以及信息服务应用等板块将显著受益。

5G基站建设步入高峰期,通信网络设备景气度提升。根据运营商以往资本开支经验,预计明年开始国内三家运营商资本开支有望实现回升,5G建设步入高峰期,网络设备景气度将显著提升,5G基站建设有望放量。随着5G基站建设步入高峰期,基站设备、射频器件、通信设备用PCB以及高速光模块等市场需求有望大幅增加,看好行业空间扩张。

5G手机换机潮或于2020年开启,终端设备行业有望迎来新一轮成长周期。目前,大部分手机品牌厂商均推出了5G旗舰机型。2020年,5G智能手机价格有望下沉至1000-2000元区间内。随着5G手机价格下降,5G手机出货量有望快速增加,5G手机渗透率或好于预期。随着5G手机出货量增加,将驱动手机天线、射频前端以及散热材料等行业发展,市场规模有望快速增长。此外,TWS爆发式增长,随着安卓阵营扩容,预计2020年仍可持续增长。

应用端发展值得期待但落地尚需时日,长期可关注物联网、云游戏、VR/AR、车联网等应用领域。5G有增强移动宽带(eMBB)、超高可靠低时延(uRLLC)、海量机器类通信(mMTC)等三大应用场景,可广泛应用于生产和消费之中,促进生产效率提升和消费品质升级,未来应用市场空间广阔,长远发展值得期待。然而,目前5G基础设施仍有待进一步建设,且5G终端设备渗透率也需要进一步提升,5G应用落地驱动相关企业业绩增长仍需时日。在5G应用领域中,物联网为核心重点领域,未来发展潜力巨大。此外,云游戏、VR/AR、车联网等5G消费端应用场景有望率先落地发展,看好行业未来成长性。

风险提示: 5G推进不及预期,运营商资本开支不及预期,终端设备行业市场竞争加剧,终端应用发展不及预期,中美贸易争端加剧。

1.全球范围内5G应用规模持续扩大,产业链多板块显著受益

1.1.5G驱动经济社会数字化转型,经济产出价值巨大

5G在生产、生活中可广泛应用,驱动经济社会数字化转型。5G、云计算、大数据、人工智能和虚拟增强现实等技术深度融合,将驱动人类社会进入到万物互联时代。在这样的背景下,5G依靠高可靠性、高速率、低时延、超大带宽等优势,将广泛应用于超清/3D视频、浸入式游戏、VR/AR、智能家居、智慧城市、车联网、移动医疗等生活消费场景和工业物联网、工业自动化等工业生产场景,推动经济发展和社会生活向数字化转型,提升生活品质和工业生产效率。

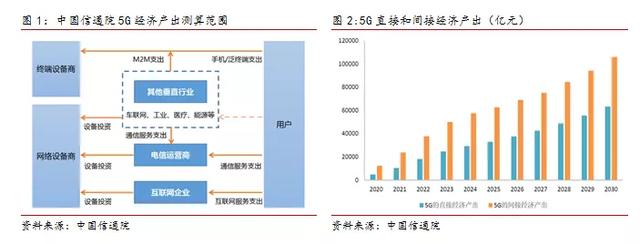

5G经济产出价值巨大,行业有望维持高景气度。根据中国信通院出版的《5G经济社会影响力白皮书》测算的数据,2030年,在直接贡献方面,5G将带动的总产出、经济增加值、就业机会分别为6.3万亿元、2.9万亿元和800万个;在间接贡献方面,5G将带动的总产出、经济增加值、就业机会分别为10.6万亿元、3.6万亿元和1150万个。在当前阶段,国内5G基础设施建设、应用仍处于发展初期,建设高峰期有望在2020-2022之间到来,而应用终端推广和应用场景进一步成熟尚需时日。因而,未来5G建设投资和需求增长具备较大的增长空间,行业有望保持高景气度。

1.2.全球范围内5G逐步推广应用,2020年5G建设有望提速

全球范围内超300家运营商进行5G投资,5G推广应用逐步展开。GSA数据显示,截止到2019年10月,全球有321家运营商正在103个国家进行5G投资建设,其中46家已经推出商用服务。

预计2020年5G建设有望提速,看好行业市场空间加速扩张。随着5G市场需求持续释放以及各国在5G建设发展上的竞争,叠加5G技术趋于成熟,预计2020年全球范围内5G建设速度将有所加快,行业市场空间有望加速扩张。

1.3.中国5G商用启动,产业链多板块显著受益

中国5G商用启动,目前在全球范围内已处于领先水平。2019年6月6日,工信部向中国电信、中国移动、中国联通以及中国广电等四家公司颁发5G通信牌照,这标志着我国5G商用正式开启。目前,中国5G建设已处于全球领先水平。

政策发力持续推进5G发展,未来三年将是5G建设高峰期。近年来,国家陆续出台相关政策推动5G建设发展,政策支持力度不断加大。随着国家政策大力支持5G建设发展,5G行业发展持续向好,且根据国家和各地的5G发展规划内容,我们预计,未来三年将可能是5G建设投资的高峰期。

中国5G应用市场空间广阔,产业链多板块未来发展向好。根据全球移动通信协会的数据,到2025年,全球5G用户规模预计达13.6亿,其中,中国5G用户数量为4.54亿,占比为33.38%。在庞大用户基础上,5G应用市场空间广大,根据中国信通院预测,预计2020年,网络设备和终端设备收入合计约4500亿元,2030年,互联网企业与5G相关的信息服务收入显著增长,互联网信息服务收入将达到2.6万亿元。从5G产业链来看,短期内,5G网络设备和终端设备将直接受益于5G建设投资和应用推广;长期内,基于5G开展的信息服务业务规模将持续扩大。

2.5G基站建设步入高峰期,通信网络设备景气度提升

2.1.运营商资本开支有望大幅增加,5G建设步入高峰期

各国加快5G布局,运营商资本开支有望大幅回升。2019年以来,全球多个国家(地区)加快布局5G。随着各国加快5G布局,运营商资本开支有望大幅回升。根据OVUM预计,2022年全球运营商资本开支有望达到3550亿美元,较2018年3120亿美元增长13.78%。从国内情况来看,国内三家运营商资本开支有望在2019年触底,并于2020年实现回升。在资本开支结构方面,国内三家运营商2019年无线侧资本开支合计为1396亿元,同比增长19%。此外,国内三家运营商还增加了5G投资预算,2019年5G总投资约为410亿元,其中,中国移动为240亿元,中国联通为80亿元,中国电信为90亿元,中国移动和中国联通较年初资本开支计划有所提升。

预计未来三年运营商资本开支将持续增加,5G建设步入高峰期。从运营商以往资本开支经验来看,2009年国家颁布3G牌照,2010-2012年运营商资本开支持续增加;在2013年,国家颁布4G牌照后,运营商资本开支在2014-2015年间同样快速增长。因而,可以预计,明年开始国内三家运营商资本开支有望实现回升,5G建设步入高峰期,网络设备侧显著受益。

2.2.通信网络设备景气度提升,基站设备类和传输设备类有望受益

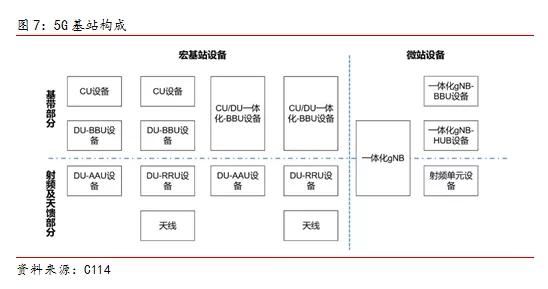

未来三年5G基站建设有望放量,通信网络设备景气度提升。随着国内5G牌照发放,5G商用正式开启,运营商用于5G建设的资本开支将有所增加。作为5G商用的基础设施,基站建设在未来三年有望放量,这将使得网络设备需求提振,行业景气度提升,基站设备、射频器件、通信设备用PCB和光模块/光器件有望受益。

5G基站设备量价齐升,行业市场空间持续扩张。由于5G工作频段高,信号传播过程中衰减相对较大,因而单个基站覆盖范围较小,这就使得基站建设数量增加。据测算,5 G宏基站建设数量有望达到450-500万站,较4G基站增加1.4-1.6倍。同时,在5G网络建设初期,基站建设主要以宏基站为主,后期随着网络深入部署,微基站和小基站数量将大幅增加。此外,5G建设初期单个基站的基站成本约50-60万元,显著大于4G基站设备成本。随着5G基站设备量价齐升,预计5G投资中基站设备市场空间有望达到6000亿元,基站设备类公司显著受益。

5G基站射频器件增加,天线、滤波器市场前景看好。由于5G基站数量增加,因而对应的射频器件需求也将有所增加。在5G射频器件中,天线和滤波器有望实现量价齐升,市场情景看好。天线方面,由于5G网络采用Massive MIMO技术,而Massive MIMO技术要求天线以阵列的形式排列,可以达到128天线或256 天线,一般宏基站有3面天线,少数可能有6面天线,天线数量较4G时期大幅增加。同时,天线价格大幅增加。滤波器方面,滤波器用量与通道数相关,5G基站以64通道为主,数量较4G时期大幅增加。同时,部分基站设备商倾向于选择陶瓷介质,而目前陶瓷介质滤波器供应紧缺,价格有望保持高位,量价齐升驱动市场空间扩张。

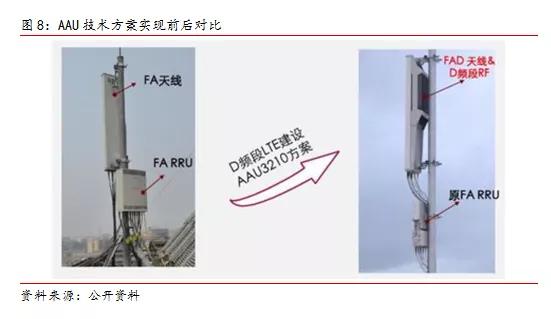

基站架构重新构建,通信设备用 PCB用量和单价均有望提升。5G基站将RRU与天线合一为AAU,而这将大幅增加PCB使用面积。此外,由于5G基站天线系统的集成度要求高,为满足隔离要求,需要采用多层PCB,同时还可能需要满足高速率要求,这使得PCB单价也会有所上升。

高速光模块需求增长,行业发展向好。5G承载网络包括前传(25G为主)、中传(50G PAM4为主)、回传(100G及以上)等三部分,所需光模块速率逐步提高。由于5G大带宽特性,高速光模块是5G基站设备和传输设备的必备器件,高速光模块器件需求有望大幅增长。

3.2020年5G手机换机潮开启,终端设备行业迎来新一轮成长周期

3.1.5G手机换机潮开启,手机销量有望重回增长态势

5G手机换机潮开启,手机销量增长快速。对比4G手机销量的变化趋势,可以预计随着5G商用牌照发放,5G手机换机潮将逐步启动。目前,5G手机出货量保持快速增长态势,根据中国信通院数据,2019年10月,5G手机出货量为249.4万部,环比增长401.81%。

5G手机推进进程加快,渗透率或好于市场预期。2019年以来,大部分手机厂商的主流旗舰机型均推出5G版本,部分厂商的5G机型价格下沉至2000-3000元区间内。12月10日,小米发布Redmi K30 5G智能手机,起售价为1999元,价格下探至1000-2000元区间内,5G智能手机下沉进度超预期。随着5G手机价格逐步下降,5G手机出货量增速有望进一步加快,2020年5G手机市场渗透率或好于预期。但值得注意的是,随着5G智能手机价格加速下沉,产业链上游器件厂商的利润空间可能会在一定程度上被压缩,且这也可能会引发手机厂商之间的价格竞争,进而可能会进一步压缩产业链上游器件厂商的利润空间,使得产业链市场规模扩张不及预期。

3.2.手机天线、射频前端以及散热材料迎来机遇,行业有望实现快速增长

天线数量增加叠加价值提升,5G手机天线行业迎来快速增长阶段。由于5G采用波束赋形技术,多天线阵列系统使得5G手机天线数量增加。此外,5G手机天线材质升级,有望从传统的PI软板转为LCP软板。5G手机天线量价齐升,行业有望实现快速增长。

射频前端价值量提升,市场规模有望快速增长。5G手机支持频段数量增加,全网通的5G手机至少需要新增n77、n78和n79等频段,同时双连接、上行4X4MIMO和下行2X2 MIMO等技术的采用,这些将使得PA、滤波器等射频前端器件使用量相应有所增加。且由于5G频率较高,对射频前端器件要求也相对更高,这些将会导致射频前端设计和制造的复杂度提升,射频前端价值量提升。根据 Yole Development 数据,预计2023手机射频前端市场规模年将达到352亿美元,CAGR +14%,未来市场规模有望实现快速增长。

5G手机散热要求提升驱动散热器组件行业增长,均热板成为5G手机散热主要产品。由于5G手机设备集成度高,5G手机功耗较4G手机增加2倍以上,因而对手机材料的散热处理技术提出了更高的性能要求。在当前5G手机的散热方案中,均热板作为未来解决手机散热问题的新型产品,已逐步成为主流手机生产商的主要方案。随着5G手机散热要求提升,手机散热器件行业将迎来快速增长期,根据Yole预测,2016-2022年智能手机散热器件市场CAGR为26.1%,市场规模将达到35亿美元。

3.3.TWS爆发式增长,2020年预计持续增长可期

AirPods销量快速增长,引爆TWS市场。2017年,AirPods销量约1500万只,2018年近乎翻倍增长到2800万只。2019年第二代AirPods推出,新款AirPods采用H1芯片,支持Siri语音助手,同时增加了无线充电版本,预计2019年销量有望达到5000万只,TWS市场景气度持续。

安卓TWS耳机快速增长,行业空间持续扩张。根据Counterpoint数据,目前,AirPods在TWS行业中出货量占比达53%,处于行业绝对领先水平。随着高通等芯片厂商蓝牙低功耗方案推出,安卓TWS耳机快速增长。随着安卓TWS耳机产品推出,TWS行业空间有望持续扩张,2020年行业有望保持快速增长态势。

4.应用端落地尚需时日,长期可关注物联网、云游戏、VR/AR、车联网等应用领域

4.1.应用端市场空间广阔,但落地尚需时日

5G应用包括三大应用场景,未来市场空间广阔。5G包括增强移动宽带(eMBB)、超高可靠低时延(uRLLC)、海量机器类通信(mMTC)等三大应用场景,业务主要特点为大带宽、低时延、高可靠和海量连接。未来,5G技术将广泛应用于生产和消费之中,促进生产效率提升和消费品质升级,未来应用市场空间广阔。根据中国信通院测算,到2030年,在5G相关应用领域中,车联网行业5G相关投入约120亿元、工业领域约达2000亿元、远程医疗行业将达640亿元、能源互联网领域将超100亿元。

5G应用落地尚需时日,短期内可关注市场情绪驱动的投资机会。目前,5G基础设施仍有待进一步建设,且5G终端设备渗透率也需要进一步提升,5G应用落地驱动相关企业业绩增长仍需时日。短期来看,投资机会可能存在于一些主题概念推出活跃市场情绪,从而带来一定的投资机会。

4.2.物联网为5G重点应用领域,长期发展值得期待

物联网为5G重点应用领域,未来发展潜力巨大。物联网可在消费和工业生产中广泛应用,是5G应用的核心领域,对于提高工业生产效率和促进消费品质升级具有重要意义,未来发展潜力巨大。根据麦肯锡数据,到2020年,物联网设备数量将达到200亿个,到2025年,物联网九大应用每年的经济价值可达3.9至11.1万亿美元。此外,根据工信部数据,我国物联网产业规模已从2009年的1700亿元增长至2016年超过9300亿元,并预计2020年达到18300亿元,期间CAGR+18%。

物联网短期仍需进一步完善,长期发展值得期待。目前,物联网仍存在技术不够成熟、基础设施不完备、终端产品设备渗透率低等短板,短期内还需要进一步发展。从长期来看,物联网将对人类生活和工业生产进行重塑,给人类社会生活带来巨大变化,未来长远发展值得期待。

感知、通信器件价值量较大,直接受益于物联网基础设施建设。物联网高附加值部分主要集中于上游感知、通信器件和下游系统集成、软件开发、解决方案设计等环节。当前阶段,物联网发展机遇可能更多的在于基础设施建设方面,因而对于感知、通信器件的需求相对较大,连接/传感等行业有望率先受益于物联网的建设发展,短期内可能存有投资机会。

4.3.云游戏、VR/AR、车联网为5G消费端应用场景,未来有望率先发展

国内外厂商加速布局云游戏,5G带来发展新契机。近年来,谷歌、微软、腾讯以及网易等国内外主要厂商均在加速布局云游戏。11月19日,谷歌云游戏服务平台Google Stadia上线,首发游戏数量为22款,远高于之前公布的数量。随着5G应用发展,5G高带宽、低时延的特性将驱动云游戏发展普及,云游戏行业迎来发展新契机。从短期来看,由于云游戏设备渗透率低、内容不够全面以及5G设施相对不够完善,难以有效地促进行业内公司业绩提升,投资机会可能相对有限。但从长期来看,随着未来云游戏设备渗透率提升以及内容不断完善,行业具备充足的发展空间。

5G使得VR/AR更为流畅,推动VR/AR加速普及。由于5G网络具备高速率、低时延等特征,因而可以大幅提升VR/AR对移动性、低时延性的要求,显著改善云服务访问速度,提高用户体验,加快推进VR/AR普及。随着VR/AR加速普及,VR/AR可广泛应用于消费、商业和企业市场之中,VR/AR市场空间有望不断扩张。根据ABI Research预测,到2025年AR和VR市场总额将达到2920亿美元,其中AR为1510亿美元,VR为1410亿美元。

5G驱动传统汽车行业变革,联网汽车数量有望大幅增加。随着5G技术趋于成熟,传统汽车行业有望产生变革,汽车联网将超越传统的娱乐和辅助功能,成为道路安全和汽车革新的关键推动力,联网汽车数量有望大幅增加,根据ABI Research预测,到2025年5G连接的汽车将达到5030万辆。此外,通过为汽车和道路基础设施提供大带宽和低时延的网络,5G能够提供高阶道路感知和精确导航服务,这将进一步打开车联网市场空间。

5.投资策略

2020年,5G商用进入加速期,5G建设、应用将稳步开展,产业链多板块有望受益于这一过程,看好5G商用带来的投资机会。具体而言,5G商用推广可能会带来以下三个方面的投资机会。

运营商资本开支增加,通信网络设备景气度提升。2020年,运营商资本开支有望大幅增加,5G建设步入高峰期,通信网络设备将显著受益于5G基站建设,基站设备、射频器件、通信用PCB、光模块/光器件市场需求有望持续增长,短期内具备较好的投资机会。

5G手机换机潮开启,终端设备行业有望迎来新一轮成长周期。2020年,5G手机换机潮有望开启,智能手机销量有望重回增长态势,终端设备行业有望迎来新一轮成长周期。随着5G手机出货量增加,手机天线、射频前端、散热材料市场需求有望大幅增加。

5G应用有望逐步落地,行业发展趋势向好。目前,5G基础设施仍需进一步完善,且终端设备渗透率仍有待进一步提升,短期内5G应用可能难以真正有效驱动行业内相关企业业绩增长。然而,从长期来看,5G应用落地将促进生活品质升级和生产效率提升,市场空间广阔。在5G应用领域中,物联网、云游戏、VR/AR、车联网等领域市场空间相对较大,且有望率先落地,看好上述领域发展趋势向好。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。