3月11日,“边缘计算龙头”网宿科技(300017)(300017.SZ)封死跌停,当天成交额逾46亿元,报收15.56元,跌幅10.01%,封单50万手,最新市值379亿元。

然而,在跌停前,网宿科技已经连续5个交易日涨停。因为搭上“5G”“边缘计算”概念,自2月以来,网宿科技股价自7.39元一路上涨至最高的17.65元,累计最高涨幅达138.84%。

这只机构众推的边缘计算概念股,股价暴涨,尽管3月12日打开跌停板,但似乎仍有颓势现象,那么,它真能再次挽回投资者的信任吗?还是概念炒作之后的一地鸡毛。

1

网宿科技:

搭上“边缘计算”成龙头

在2019年投资领域最热门名词5G有以下三个特点,分别是eMBB增强移动带宽、URLLC超高可靠超低延时通信以及mMTC物联网。其中边缘计算主要用于解决低延时问题。

边缘计算可以理解为边缘式大数据处理,相比于集中式大数据处理的云计算来说,它具有网络延时低、节省核心网带宽等优势。

而网宿科技最近的强势,主要就是借助了边缘计算的风口。

在市场上,上周,边缘计算是炙手可热的题材,板块内个股持续大涨,除了网宿科技,高升控股、京蓝科技、依米康(300249)、网宿科技、科陆电子(002121)、安控科技(300370)、海得控制(002184)等近20只个股涨停,超讯通信、鹏博士(600804)、科华恒盛(002335)、广和通均大涨7%以上。

作为边缘计算概念股龙头网宿科技在过去一周内连续5天涨停,并3登龙虎榜,也显示出资本市场对该概念的热情。

此之前,网宿科技与中国联通成立的合资公司厦门云际智慧完成了工商登记,重点布局的正是边缘计算领域。在边缘计算风口的炒作之下,网宿科技再度受到了资金的热捧,收获了五连涨停。

然而,在经过了暴涨之后,3月11日,作为边缘计算龙头的网宿科技(300017)以跌停价15.56元/股报收。截至收盘,尚有4998万股封于跌停板。深交所盘后披露的交易公开信息显示,买入前5名与卖出前5名均是券商营业部。

尽管3月12日网宿科技打开跌停板,却低开超9%,尽管午间有翻红迹象,但午后继续下跌,最后收于15.30元/股,似乎难挽颓势。

2

高管减持、2.4亿股待解禁

至于网宿科技从暴涨突然变颓,业内认为,与其高管减持套现和限售股解禁有关。

在网宿科技,有个有意思的现象,每逢上涨,网宿科技的高管们就开始“识趣”地减持套现,这次也不例外。

11日当晚,公司披露了两则公告:其一为公司大股东第一大股东陈宝珍和三名高管储敏健、黄莎琳、周丽萍,计划通过大宗交易或集中竞价交易的方式,合计减持不超过总股本6.42%的股份。四位的减持原因均为个人资金需求。

事实上,今年1月以来,包括公司董事长兼第二大股东刘成彦、第一大股东陈宝珍在内的多位高管和重要股东减持。其中刘成彦近期减持比例已达1%,套现金额1.93亿元。

值得注意的是,这两位已“搭伙”20年的忘年之交——陈宝珍和刘成彦已在去年7月解除一致行动关系, 这家公司变成了无实控人的公司。

在上述两位实控人紧密捆绑的情况下,密集的减持、并放弃对公司的控制权,从侧面反映公司目前的状况并不理想。

网宿科技的高管们选择在此时套现,似乎也是为了抢时间,争取赶在了大量限售股解禁前。

当晚网宿科技的第二则公告就是有关非公开发行限售股解禁:

据统计,在3月14日(本周四),网宿科技将有2.43亿股限售股份解禁,约合解禁市值37.81亿元,占公司总股本比例的10%,为本周解禁市值最大的A股上市公司。解禁对象为三年前定向发行对象,包括:兴证资管、九泰基金、博时基金、平安资管、泰康资管等5位。

此外,在网宿科技上周的繁华之外,同时也留下隐忧,深股通资金、机构资金已经开始撤退。

3

网宿科技自身业务并不理想

高管忙于减持,公司自身业务却在走下坡路。公司2015年市值的最高点,也是公司的最高点,对边缘计算的押注也表现出某种无奈。

网宿科技的主营业务为内容分发与加速(CDN)服务,为互联网巨头公司提供云计算服务,几乎是网宿的唯一业务:该服务在2017年占总营收的91.23%。

曾经这个领域还是蓝海,网宿科技利用该业务业绩一路上涨,比尔盖茨基金曾在2016年一度持股783.12万股,占比0.98%。但近年来,曾经的客户正在变成对手,光环正在散去。

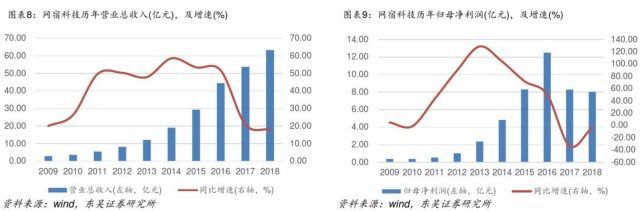

从上市以来的财务状况来看,网宿科技在2015年业绩达到高峰,净利润和营收维持着50%以上的高增速,但从2015年开始,业绩出现滑坡:营收和净利润的增长速度放缓,2017年的净利润为8.3亿元,甚至同比下降33.59%;净资产收益率大幅下滑,从2015年的40.96%下滑至2017年的10.91%。

图片来源:wind

而目前在网宿科技擅长的CDN领域,同时获得CDN牌照和云服务牌照的企业共有51家,除了网宿科技,还有三大移动网络运营商、阿里云、腾讯云、百度云、华为云、京东云、奇虎360等一众互联网公司,可见竞争的激烈。其中阿里云占据47%的市场份额。

2017-2018年,阿里云和腾讯相继宣布降价,给网宿科技造成了不小的压力,可以说,网宿科技的优势业务已经十分不明显。

另外,在业内分析人士看来了,在经营业绩下降的情况下,网宿科技靠着提前布局的边缘计算概念而受到资本市场青睐并连续涨停,但是我们要清醒的认识到,与一些5G概念股相同,网宿科技的边缘计算仍然处于概念阶段。

2019年1月10日国信证券(002736)发布的研报中披露的调研纪要表明,网宿科技目前在边缘计算上的“收入体量还不大,现在不对边缘计算有太高的收入考核,主要是战略部署,处于培育期”。这说明上市公司即便未来能够靠边缘计算获得不菲的收益,也需要漫长的等待时间。

根据华为的表述,未来50%的数据处理将来自于边缘计算,相当于“下一个云计算”。根据中信证券(600030)的预计,全球边缘计算市场需求将在2020年达到411亿美元。但目前来看,边缘计算刚刚起步,具体商业模式和需求爆发未完全确定,利润兑现时间表还未知。

值得注意的是,此前因涨幅过大,网宿科技还收到深交所关注函。关注函要求公司详细说明边缘计算项目的建设进度、与预期是否一致、已实现和预计实现收入情况,并结合市场发展情况、竞争格局、技术难点及具体应用场景等详细说明公司开展相关业务所面临的风险。

有机构分析,网宿科技目前的股价超出卖方研报中最高的估值20%还多,这可能意味着网宿科技的股价不再便宜,理性说是已经高估。

部分内容来自界面新闻、东方财富(300059)网等

编辑|陈思源

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。