疫情对全球资本市场的影响继续显现。

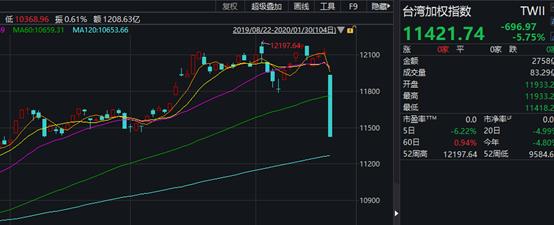

周四亚太股市再次大幅下挫,其中台湾地区农历鼠年首个交易日暴跌696.97点,跌幅达5.75%。

亚太股市周四再次集体下跌

台湾股市暴跌5.75%

亚太股市周四再次集体下挫。其中农历鼠年首日开市的台湾地区股市出现暴跌。

行情数据显示,台湾加权指数收报11421.74点,下跌696.97点,跌幅高达5.75%。在指数大幅下跌的同时,成交量出现暴增。

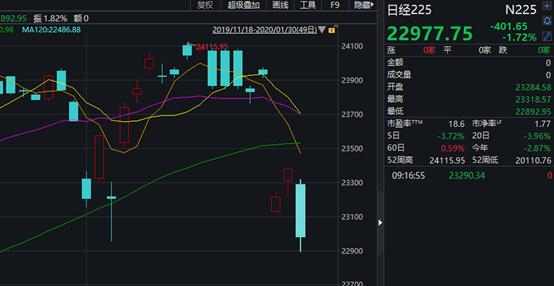

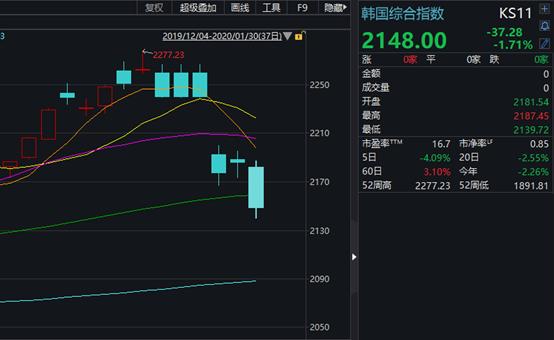

日韩股市也表现惨淡。

周四日本股市再次下跌,日经225指数下跌超过400点,跌幅达1.72%,刷新农历新年开年来低点,此前该指数一度反弹。

韩国股市也再次下挫,韩国综合指数周四下跌1.71%,报2148.00点。

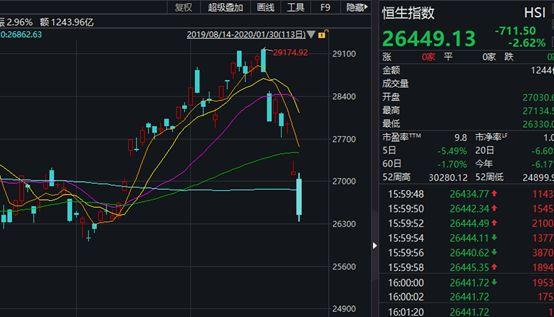

承接上一交易日跌势,香港股市继续下挫,恒生指数收盘下跌超过700点,跌幅达2.62%。两个交易日的时间,累计下跌超过1500点。

恒生指数成分股普跌,瑞声科技、舜宇光学科技、蒙牛乳业、中国生物制药跌幅居前,跌幅均超过了5%。中国神华及一些大盘银行股相对抗跌。

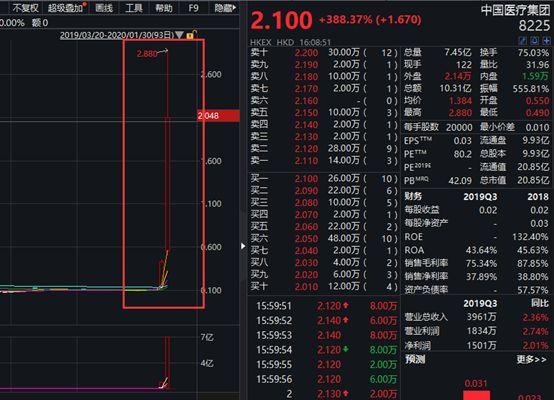

在典型异动股中,多只医药股和医疗器械股再次暴涨,中国医疗集团、大健康国际、精优药业、中国医疗网络、中国生命集团、华康生物医药等多只股票涨幅巨大。

中国医疗集团涨势惊人,最近两日走势颇妖。行情数据显示,该股今天再次暴涨388.37%,周三该股大涨280.53%,两个交易日的时间该股已从0.113港元涨至2.100港元,累计涨幅接近18倍!

其他金融市场方面,北京时间白天国际金价有所上涨,而国际油价继续下挫,逼近前几天低点。

疫情对全球市场有何影响?机构这样看

疫情对于全球市场的影响究竟如何?中金公司通过分析过去全球6次主要疫情期间海外主要市场和资产价格的表现,总结出以下一些规律:

首先,并非每次疫情都对市场产生较为持续且广泛的影响,实际影响取决于疫情的传播范围、影响程度、以及当时的市场和宏观环境。例如,2009年春爆发于墨西哥和美国部分地区的猪流感H1N1适逢2008年金融危机市场大跌后的底部区域;2016年~2017年初的禽流感H7N9也处于上一轮全球同步复苏(2016年11月美国大选后大规模财政扩张预期升温,叠加中国供给侧改革和棚改货币化对增长的提振),因此疫情期间市场的反应并不显著。

其次,对主要爆发地的冲击幅度要大于全球市场。该机构进一步对比了疫情期间对MSCI全球市场以及作为主要爆发地市场的表现,发现对主要爆发地市场的冲击普遍要大于全球其他市场,如非典SARS、中东呼吸综合症MERS、埃博拉、新型冠状病毒等,这一特点也符合市场普遍的常识性认知。

再次,单纯疫情本身并非改变市场趋势的因素;且高峰期过后,市场普遍都有明显修复。从过去6次疫情高峰期后的表现特征上可以看出,高峰期(一般指确认病例增量)见顶之后而并非需要等到疫情完全消退后,市场便逐渐开始企稳,高峰期后的1~3个月市场往往都有较为明显的正回报。

第四,跨资产比较看,风险资产通常更为受损,避险资产有一定防御性。由于疫情爆发初期,市场的下跌更为避险甚至恐慌情绪所驱动,因此风险资产往往都更为受损,而并不意外的是,避险资产在此期间都会起到一定的对冲效果和防御性。但待峰值过去之后,上述关系往往又会逆转。

综上所述,中金认为,短期而言,疫情的发展依然是决定市场和资产价格走势的关键。但与此同时,历史经验也告诉我们,单纯疫情本身并不是市场走势的决定因素,过去6次疫情的表现存在差异也与当时的宏观和市场环境有很大关系。此外,疫情的高峰期可能市场情绪企稳的一个重要“分水岭”。

中信建投的观点认为,现在还处于春节假期,从舆情看,投资者对本次疫情本身和市场的判断较为悲观。

中信建投认为,如果疫情短期结束,则A股短期下跌反而给投资者带来较好的买入时间窗口。反之,经济、利润等数据和市场情绪均不支持股市,股市反弹可能要延后。

对于债市,该机构继续维持上半年是利率债交易时间窗口之观点,十年国债收益率仍有下降空间。这不仅基于经济处于下降区间之判断,而且CPI二季度及之后也将走低,流动性充足和资金成本降低也是趋势。在经济下行的大背景下,信用债违约仍是主要风险,君子不立危墙之下,评级下沉仍需谨慎。风险资产短期或需回避,但仍然看好黄金等避险资产的表现。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。