2019年,要说谁是资本市场的网红,那必然要提起瑞幸咖啡和拼多多。

他们三家公司有一个共同的特点:巨亏

财大气粗的瑞幸,请汤唯做代言人

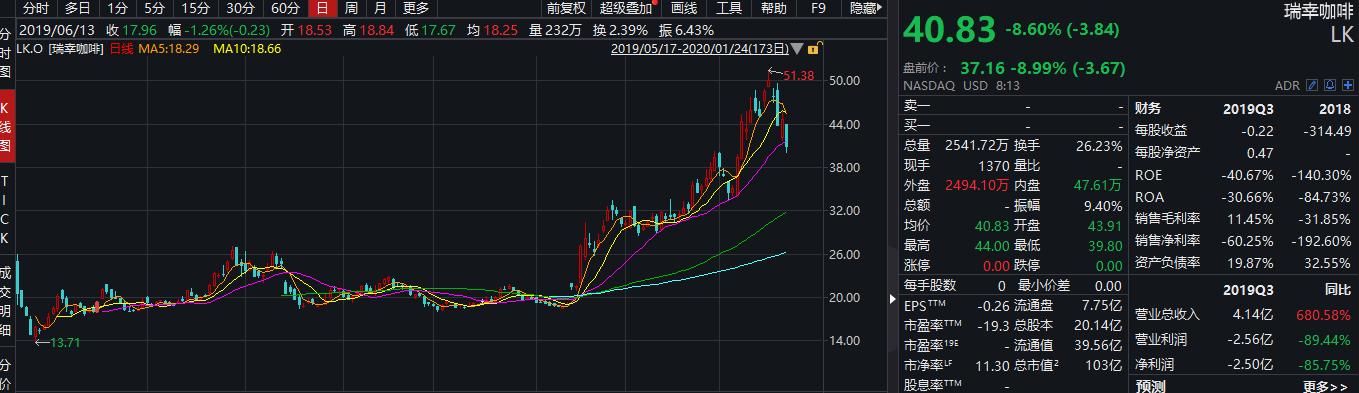

瑞幸咖啡2018年亏了16亿,2019年9月30日前就亏了17亿

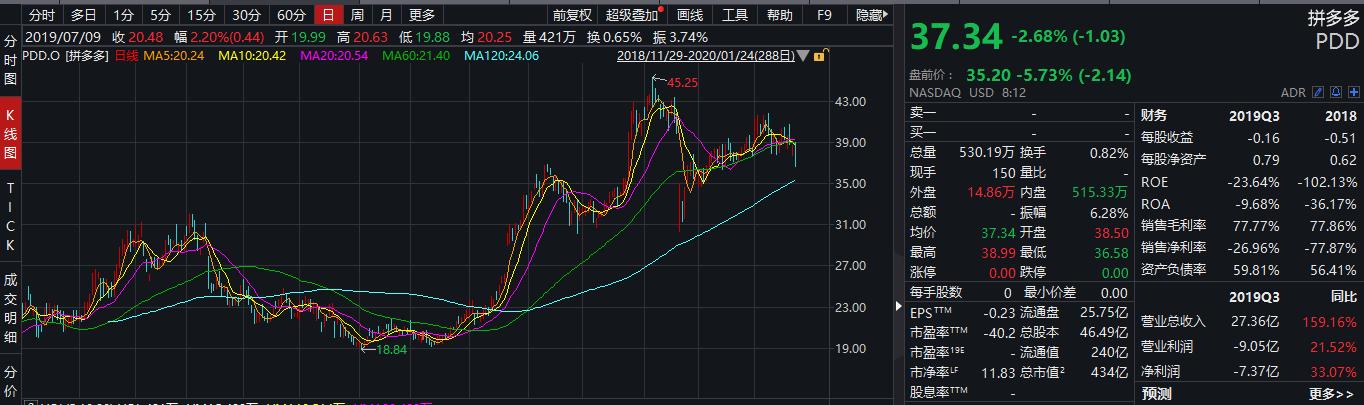

拼多多2018年亏了102亿,2019年9月30日前就亏了52亿

两家公司,2018年合计亏损了118亿

这些亏损,并非是之前介绍过的美团、小米因为上市带来的“虚假的亏损”(小米、美团亏损的分析,详见文末链接),而是实实在在的运营亏损。扎扎实实把钱送给了消费者和广告商。

但是瑞幸和拼多多今年的股价,却是涨得气势如虹,将看空两家公司的投资者臊的体无完肤。

瑞幸咖啡股价翻3倍

拼多多也有接近一倍的涨幅

今天小编就和大家聊聊,为什么资本市场有人看好瑞幸咖啡和拼多多,而有的人不看好。这两家公司的商业模式,有何相似之处。

淘宝、天猫、京东等等电商的成功,让不少人眼红了。

电商那么赚钱,我也要搞一把

不仅要搞,还要快,3年上市的那种快

黄铮

在这个指导思想下,拼多多和瑞幸的天才们,想通了以下的逻辑:

假设,一个客户的获客成本假设是100元(不管怎么获客,可以是打折券,可以是送咖啡,可以是买下囧妈免费给大家看)

一个客户在这个平台上的生命周期是50个月(1/月流失率,1个月流失2%的人,100个人50个月流失完)

每个月在平台上消费5元(简化一下,不考虑成本),整个生命周期内可以提供250元的收入

那么这个客户的价值就是250-100=150元

投资100元,赚150元,这个生意是不是很好?

当然,这个模式下,新客户在前1年是会给公司带来暴亏的,因为第一个月投入了100元获客,第一年在财务报表上亏损100-5*12=40元。而瑞幸和拼多多,新客户却在以100%,200%的速度暴增。获客一个,亏损一个,那么自然总体就会巨额亏损。但是不怕,把故事和资本市场讲明白,多融资,这个套路也能玩下去。

因此,你可以看到拼多多的创始人黄铮的这种言论。

我们把市场营销支出看作是一种投资,实现长期的价值。我们还处于发展的初期阶段,我们的用户群体非常庞大,用户留存率较高,品牌认可度也很高,但是我们的品牌还没有深深植根于用户的心中。所以,在目前这个阶段,我们愿意把营收用于投资市场营销,同时也巩固拼多多在用户心目中的位置。

翻译一下,哥花钱不是打广告,是买的印钞机。

在这个思想的指导下,拼多多和瑞幸都疯狂烧钱获客,资本市场显然也认可这种商业模式,两公司的股价获得了良好的上涨。

但这个世界上,没有只要会花钱,就一定能赚钱的道理。否则小编一定是世界首富了。

这个模式并不是谁都能玩的。一方面,烧钱要能烧出效果。

像上面的模型,客户生命周期假设的是50个月。然而,要是瑞幸的咖啡太难喝,消费者喝一杯用掉打折券就跑了,那瑞幸就会亏的血本无归。

再比如,客户的获客成本假设的是100,要是烧钱没有效的抓住客户,平均成本拉新成本高达600一个。那也不会有什么好结果。

二方面,要有本事能及时融资。这方面的本事,可能还更重要一些。

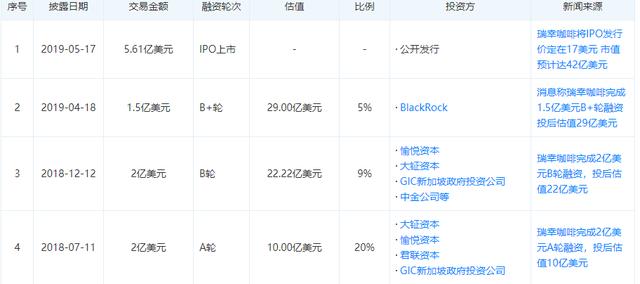

瑞幸咖啡,一年融两次,两年就上市

前端时间的淘集集,靠着烧钱风光一时无二,有了小拼多多的美名。

然而一轮融资卡壳,马上当场去世。

资本市场对于这两家公司的质疑,无非也就是认为客户粘性不强,公司现金流无法支持烧钱。

未来会怎么发展,公司的前景好坏。大抵上也就取决于这两点。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。