IPO前夕搭建四层股权架构 关联公司为何跟风注销

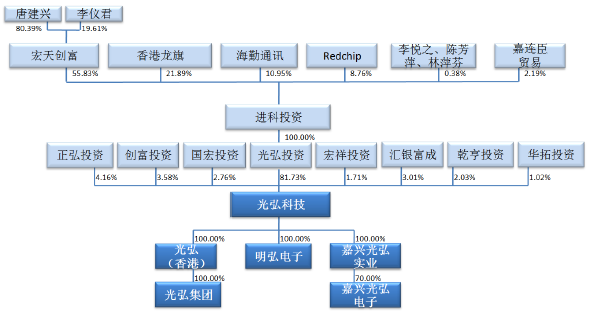

招股书显示,光弘投资为公司控股股东,持有21,741.30 万股,占发行前公司总股本的81.73%,为公司控股股东,截至招股书披露之日,光弘科技并无直接控股的自然人股东。而实际控制人唐建兴则通过宏天创富、进科投资、光弘投资四层股权结构间接控制公司81.73%股份的表决权。详细股权结构如下:

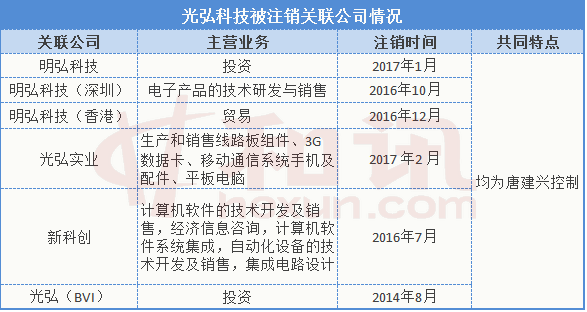

和讯股票发现,这复杂的股权架构并非原始架构,而是光弘科技为了此次上市在2015年进行了一波大规模重组。在重组过程中,很多关联公司纷纷降级改造甚至被注销,如光弘集团从一级子公司变为二级子公司,明弘科技更是直接被注销,注销前为进科投资的二级子公司,旗下控制的两家子公司无一幸免。

上表数据来源于招股书汇总,通过数据不难发现,上述公司的注销时间比较接近,而且均在IPO前夕。那么此次关联公司大规模跟风注销究竟为何,跟复杂多层次的股权架构搭建有没有关联,公司给出了部分解释。

发审委对搭建多层股权结构的原因也提出了询问,公司在招股书中并未特意强调,仅表示此次股权结构变化主要系2015年的重组,而关联公司的注销也是重组过程的一部分,一方面是避免同业竞争,另一方面是剥离亏损业务。不过,一般来说,在IPO前夕不宜有较大的股权结构变动。

此外,仍需注意的是,实控人和控股股东均在香港管辖范围,可能会给后期的监管带来影响。

主营业务毛利率远超同行

公开资料显示,光弘科技主营业务毛利率数据非常亮眼,除天通股份(EMS)之外,报告期内各年度公司主营业务毛利率均远高于同行业上市公司。

公司解释主要原因在于:公司报告期内主要以客户供料的方式进行加工生产,而同行业上市公司在日常经营中,一般需要承担主要原材料采购任务,包括天通股份(EMS)也在2015 年开始提高了非客供料业务比例,导致其EMS 业务毛利率下滑。因此,同行业上市公司主营业务成本所含原材料比重较大,导致收入和成本的基数较大,毛利率水平相对较低。

前五大客户占比8成 存客户集中风险

招股书显示,报告期内,公司向前五名客户的销售金额占营业收入的比例分别为79.48%、84.93%、85.63%和76.37%。而公司的的第一大客户,华为占比偏高。报告期内,华为的销售占比分别为42.61%、43.10%、33.85%、27.90%。如若有特殊情形发生,公司业务可能会受到不小的影响。

另外,公司前五名客户中东莞华贝(华勤集团子公司)系公司关联方,交易方式均为加工,报告期内设计交易金额分别为:13,564.44万元、15,831.01万元、33,446.40万元和9,496.56万元。公司解释为借助华勤集团自身的优势以及其最终销售的品牌商地位,加强与华勤集团等品牌商的粘性与合作关系。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。