作者 | 梦真

编辑 | 梦真

2019年曾是独角兽企业的至暗时刻。

2019年中国新生独角兽企业增长首次出现颓势,不仅占比下跌5个百分点,且增速下滑,仅为美国的45.5%。

普遍亏损,频频暴雷,融资困难,大幅裁员,2020年会是独角兽企业的生死之年吗?

从三天一家,到大浪淘沙

独角兽本是神话传说中的一种生物,它稀有而且高贵。美国著名Cowboy Venture投资人Aileen Lee在2013年将私募和公开市场的估值超过10亿美元的创业公司做出分类,并将这些公司称为“独角兽”。对于企业而言,一旦被冠以“独角兽”的名号,意味着能受到媒体和资本的追捧、享受政府政策的利好,带来的是实实在在真金白金。

不少地方政府出台了专门扶持和奖励独角兽企业的利好政策。

在此背景下,中国的独角兽企业发展可谓神速。

2013年,“独角兽”概念诞生之初,全球75%的独角兽公司来自美国。后入场的中国在2014年实现“0”的突破,占据了12%的全球独角兽企业份额。其后的每一年中国独角兽企业数量的增长迅猛,最鼎盛时期,中国平均每3天就会诞生一个独角兽企业。

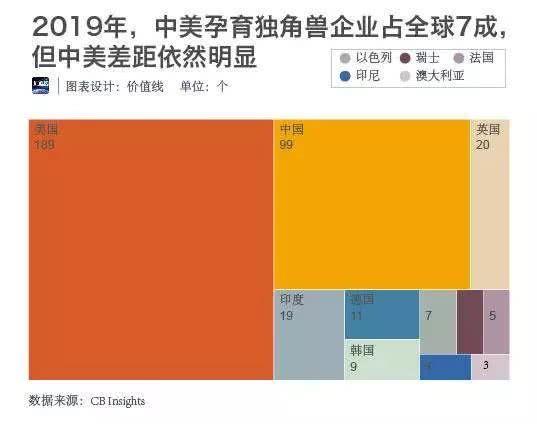

CB Insights(创业独角兽俱乐部)2019年8月27日发布的最新数据显示,2019年全球独角兽企业再新高,增至393家。从占比上看,中美两国并驾齐驱,共同孕育的独角兽企业占全球七成,是引领全球独角兽的最强两股势力。

独角兽企业迎着风口,其成长之快令人瞠目。

联想实现100亿元销售收入用了20年,百度用了12年,小米用了不到3年。目前,美国独角兽企业从成立到市值超过10亿美元平均需要6年,而中国独角兽企业发展更快,平均仅需要4.6年,其中中国智能芯片公司“寒武纪”从成立到成为独角兽企业仅用了1年零4个月。

在独角兽的基础上,估值超过 100 亿美元的初创企业又被称作“超级独角兽”。基于此,2018 年全球共有 22 家企业被列入阵营,其中,中美各占12家和7家。中国蚂蚁金服以高达 1500 亿美元估值位居榜首,今日头条、滴滴出行紧随其后。其余为英国、印度和新加坡,数量各为一家。中国独角兽平均估值高达 59.6亿美元,约为其余国家和地区平均估值 2 倍。尽管如此,整体上,中美差距依然显著,并呈现扩大趋势。

在严监管背景下,资金端趋于理性,投资人对新生、前景未知的初创企业保持更谨慎态度,更倾向头部成熟企业,从而一定程度上限制了独角兽诞生。

进入2019年,“独角兽企业”遍地开花的时代接近尾声,大浪淘沙,市场竞争日趋激烈,一批曾经的独角兽死于野蛮生长。

泥沙俱下,劣质企业终将被淘汰出局。

当中国市场金融去杠杆、风口破灭、监管趋严,行业开始“自查”和“淘汰出清”,浪潮退去,资本催熟的年轻的“独角兽企业”首当其冲,如何存活都成问题。

回望2019年阵亡的明星企业,如估值曾高达100亿元的团贷网,国民老公王思聪创办、曾位列直播行业三甲的熊猫直播,互联网房产黑马公司爱屋及乌,自动驾驶的明星公司Roadstar.ai.......其中不乏曾颇受青睐、风头盛极一时的独角兽企业。

恒大研究院《中国独角兽研究报告:2019年》数据显示,在过去一年里,标榜独角兽的企业接连出现“流血上市局面”:19家上市独角兽一半以上企业市值缩水,其中触宝科技遭遇估值三连降,从预计估值 15 亿美降至目前 5.3 亿美元,降低幅度高达 64.7%

2020年伊始,独角兽企业仍陷困局、噩耗频传。

1月8日蛋壳公寓向美国证券交易委员会递交的招股书显示,蛋壳公寓2019年第三季度净亏损为8.79亿元,较上一季度净亏8.2亿元上涨7%,较上年同期净亏3.9亿元增长125%。

与此同时,大洋彼岸软银投资的硅谷独角兽Zume Pizza计划裁减至多80%的员工。受此影响,软银集团的股价跳空低开,盘中一度跌超3%,最终报收21.16美元/股,下跌2.14%。

-资本催熟,泡沫逼近-

尽管科技头部企业发展良好、老牌电子商务优势仍在,但中国整体高新科技和高端制造企业增长滞缓,中国独角兽以互联网企业为主的格局很难撼动。

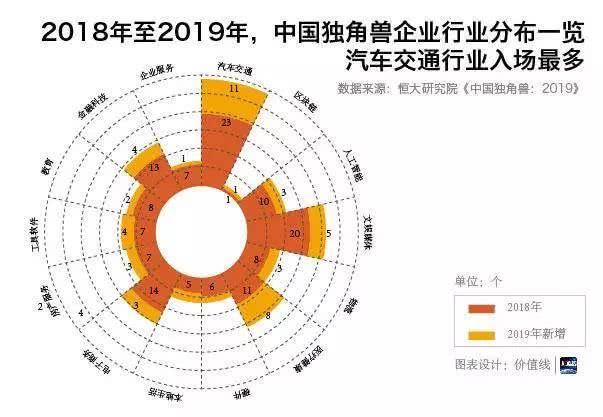

恒大研究院指出:2019年汽车交通、医疗健康、文娱媒体行业独角兽企业发展最为迅速、体量最大,分别增长 11家、 8家和5家,然而这几类行业中多数新生企业科技含量并不高,50%以上是互联网型公司。

但转眼凛冬即来,一批风口上的热门公司已坠落人间,一地鸡毛。

2019年受新能源的影响,汽车交通行业最受资本热捧,如小鹏汽车、游侠汽车、Momenta 等新造车势力和自动驾驶企业大幅增长,成为中国独角兽企业中最热门行业。

在成立之初,造车新势力吸金能力一流。

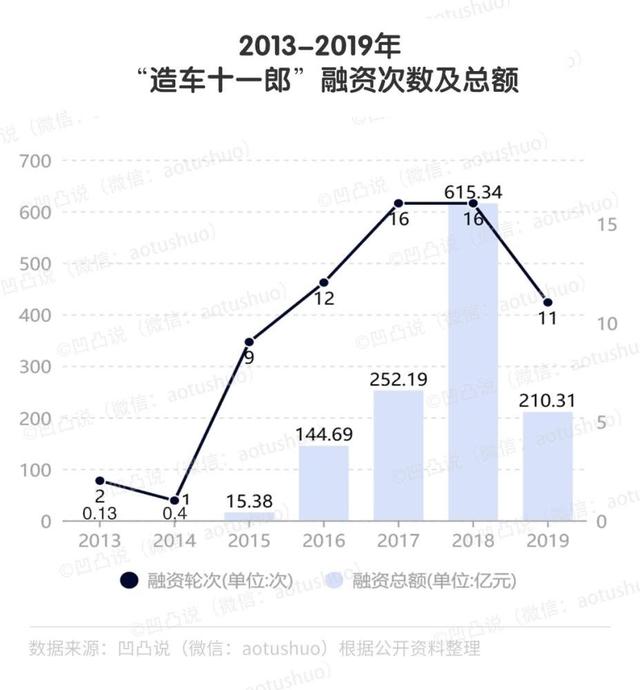

据凹凸说媒体统计,2013年至2019年7年间,11家造车新势力(包括知豆、游侠、法拉第未来、小鹏、奇点、蔚来、威马、理想、前途、博郡、拜腾)累计融资规模高达1239.53亿人民币。2018年鼎盛时期,11家造车新势力融资规模达到615.34亿人民币。

但尽管备受资本青睐、“汽车交通”连续3年力压人工智能、大数据云计算等新兴技术行业霸占融资规模榜首,造车新势力烧了最多的钱,却没有产出实际的收益。

造车新势力两极分化严重。头部企业持续领跑,落后企业产出困难,几乎完全依靠资本输血和政府补贴。当下造车新势力以蔚来、小鹏、威马形成“三足鼎立”的局势,三者的销量占据总体销量的80%以上,大多数品牌处于“PPT造车”阶段,游侠汽车、奇点汽车、拜腾汽车等首款车至今未完成交付。

造车新势力成绩不佳,资本市场随之遇冷。2019年融资次数5年来首次大幅下降,融资规模较2018年缩水逾6成。

随着2019年政府补贴退坡,新能源车企销量腰斩,造车新势力频陷丑闻、一地鸡毛。游侠汽车位于湖州的“游侠汽车年产20万台电动车汽车零部件生产项目”所在地工厂停摆;爱驰汽车2018年净亏损9.7亿元,负债率高达97.5%;拜腾汽车汽车量产交付失约;零跑汽车要在2019年完成1万辆的销量目标,到2020年,计划实现20万辆销量目标,但目前交付尚不足百辆... ...欠薪、裁员、停产和卖地等传闻不时登上媒体头条。

-资金链存风险,现金流紧张-

2020年,独角兽企业的普遍面临资金风险。

独角兽企业成长快、爆发强是特点,但发展到一定规模就会陷入瓶颈。

即使如 ofo、滴滴出行等著名头部独角兽企业,在补贴退坡后,因无法深入了解消费者和无序扩张、未结合自身优势作出良好规划,早期资本充裕而提升的企业规模和估值,面对激烈竞争,很难继续维持优势。

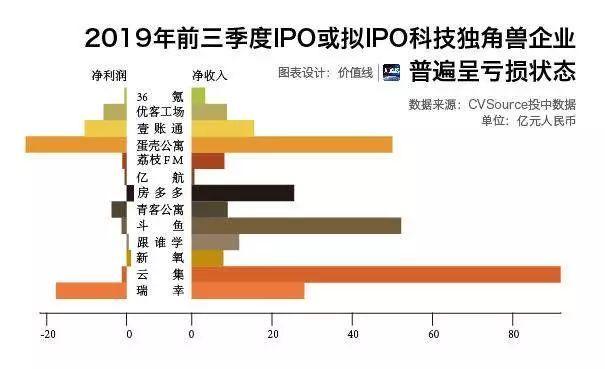

2019年前三季度IPO或拟IPO的科技独角兽营收不容乐观。13家科技独角兽企业中,10家为亏损状态。据蛋壳公寓招股书披露的数据,2019年前10个月,蛋壳公寓收入超50亿人民币,较2018年同期的16.73亿元增长了198.8%,但亏损高达28亿元。蛋壳公寓下周五赴美上市,拟靠IPO自救。

独角兽企业现金流暗藏风险。2018年OFO就是由于公司商业模式的缺陷性导致公司现金流不足,最终导致了押金挤兑风暴。瑞幸、青客公寓、蛋壳公寓、金融壹账通等多家科技独角兽企业账上自由现金流为负,现金储备只能撑上半年。

独角兽企业本身造血能力尚未成熟,而另一方面,资本输血能力又大幅下降。

《2019年中创投报告》显示,2019年上半年国内一级市场共计发生2787笔投融资交易(不含并购、上市),总计交易金额接近3629亿元人民币,这一数字还不足2018年的四分之一。

虽然独角兽企业融资境遇要较其他企业好得多,优质项目依然受到资本热捧,但普华永道2019年独角兽企业CEO调研报告显示,在已经过去的2019年里,有56%的企业已经经历了资金链断裂风险,这一比例较2018年上涨了8个百分点,“资金链断裂”仍是独角兽企业面临的最大危机。

一旦资金链断裂,就会引发“多米诺骨牌效应”。资本寒冬,管理好账上现金流是独角兽企业面临的严峻挑战。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。