8月19日,紫光学大(000526.SZ)发布2019年上半年业绩公告。公告指出,上半年营收16.89亿元,同比增长1.99%。归属于上市公司股东的净利润为9421万元,同比下降6.81%。公告指出,因季节周期性影响,第二季度收入相对高于其他季度。

从表面看,紫光学大业绩中规中矩。但蓝鲸教育深入分析其财报,再结合学大教育2019年上半年的布局,发现业绩平稳的背后,学大教育经营中存在的隐患众多。

多项关键数据“三期最低”,还好现金充裕

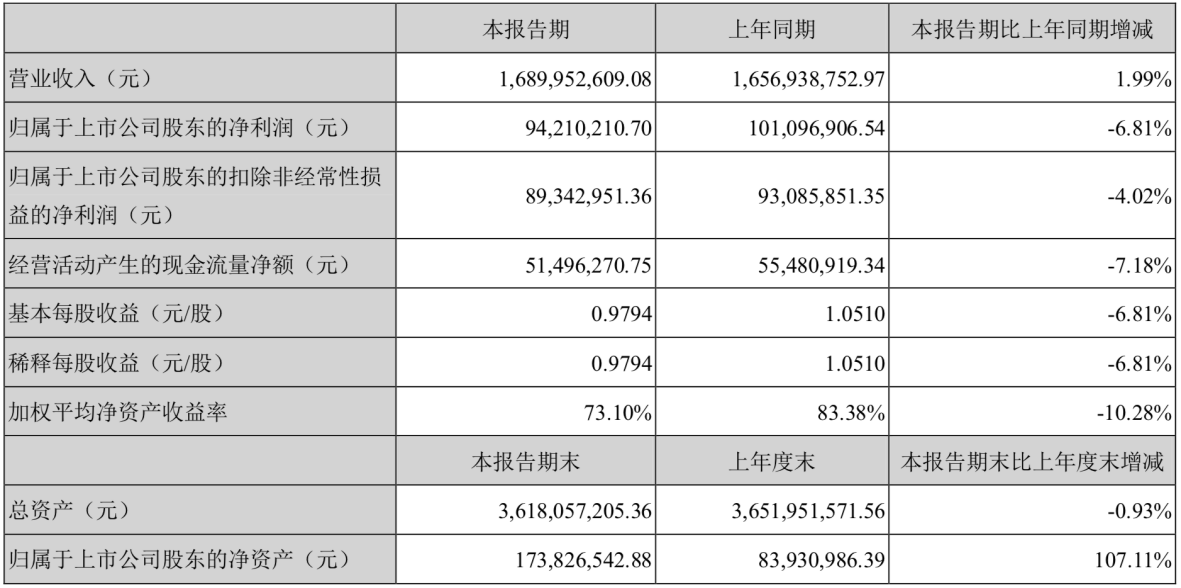

鉴于教育培训服务费在紫光学大的营收占比中超过98%,我们可认为紫光学大的业绩,基本由学大教育的经营情况决定。对一家有近20年经营历史的老牌线下教培机构而言,紫光学大半年报披露的业绩增长算不上好看,也算不上难看。

但结合财报中的具体数据,我们发现2019年上半年,可以说是紫光学大2017上半年-2019上半年中,三期财报中表现最差的一期。

据Choice数据显示,三期财报中,2019年上半年紫光学大营业利润的同比增长率最差,为-14.83%。因2016年中报披露时学大教育尚未并表,使2017年中报的营业利润同比增长率不具参考性;但紫光学大2019年上半年实现的营业利润为最近三期中最低,基本可说明学大教育2019年上半年为最近三期中经营最差的一期。

为何营业利润为最近三期中最低?另据Choice数据显示,紫光学大三期财报中的销售毛利率依次为34.77%、32.90%、31.98%;销售净利率为6.14%、6.06%、5.50%。2019年中报的销售毛利率/净利率也均为三期中最低。

如图所示,细化到2017年第二季度-2019年第二季度。紫光学大2019年第二季度的多个关键性经营指标也均为三期财报中最低。学大教育曾多次在财报中表示“因季节周期性影响,第二季度收入相对高于其他季度”;但2019年二季度,却成为紫光学大最近三年中业绩最差的二季度。学大教育经营开始下滑,似乎已无法避免。

紫光学大的经营状况为最近三期中最差一期,一定程度上导致这一期财报中紫光学大的多项关键财务比率同为最近三期财报中最差。

如图所示,紫光学大最近三期中报里的净资产收益率,均呈下降态势。其中净资产收益率(平均)最近三年依次为105.15%、83.38%、73.10%,已下滑逾30个百分点。另外,ROA和ROIC这两项较能衡量投资回报能力的指标,整体也呈下降态势。

细化到二季度看,紫光学大2017年二季度-2019年二季度的净资产收益率(ROE)依次为92.54%、80.26%、71.85%;总资产净利率ROA则依次为2.50%、2.63%、2.43%——同样呈总体下跌、2019年当季为最低的发展态势。如此看来,投资紫光学大所能获得的回报正不断降低。

资产负债率这一项,也需广大投资者关注。紫光学大三期财报中的资产负债率依次为96.06%、95.32%、95.43%——不仅始终在95%的高点上下徘徊,且2019年半年报还出现些微上涨的态势。好在其手中持有的现金及现金等价物相对充裕,截至2019年6月30日,紫光学大的现金及现金等价物为7.59亿,占总资产的20.99%。

逾18亿债务,多久能还完?

2016-2019年间,紫光学大曾三次试图收购新资产、置出学大教育。最近一次为紫光学大拟购买天山铝业100%股权。交易完成后,紫光学大将处置学大教育和学大信息。三次出售学大教育,均以失败告终。

为何紫光学大频频有“抛弃”学大教育的打算?

在半年报中,我们发现仅流动负债中一项金额为18.15亿的“短期借款”,即占紫光学大合并总负债52%左右。这一项,即是学大教育的历史遗留问题。

学大教育回归A股,紫光学大为此向紫光卓远借款23.5亿元。2016年7月22日,紫光学大提前还款3.5亿元;当年8月18日,提前还款1.5亿元;2017年12月27日,紫光学大再还款0.35亿元,至此还有18.15亿元尚未偿还。另外,紫光学大每年还需根据18.15亿元的本金、4.35%的利率向紫光卓远支付7895.25万元利息。据财报显示,2019年上半年紫光学大需偿付利息3915.18万元。

自2016年5月24日(23.5亿元到账之日)起,已过去三年有余。三年时间内,紫光学大共计偿付5.35亿元,年均偿付1.78亿元左右。按此计算,紫光学大需13年时间才能偿还全部本金;还未考虑巨额利息的资金消耗在内。而每年至少近8000万元的利息,对学大教育的业绩来说已是难以承受的重担。

在此情况下,学大教育仍旧有对外投资的“理想与抱负”,问题是现实相当骨感。

2017年,学大信息与专业投资机构共同发起设立思佰益基金,重点投资于新教育、创新教育及培训教育等领域。该基金总规模人民币1.8亿元,其中学大信息作为有限合伙人认缴出资8000万元,出资占44.44%。

2019年半年报显示,思佰益基金的经营状况并不理想。如图所示,思佰益基金上期实现净利润-58.74万元,本期则实现净利润-329.16万元,亏损同比扩大了近6倍。

2019年,学大教育有了较明显的创新之举。据紫光学大财报显示,2019年上半年其研发投入同比增加11.10%;或与学大教育今年提出的“双螺旋”模式有关。

5月28日,学大教育在京召开战略升级发布会。CEO金鑫宣布,学大教育将突破传统的以线下为主的教育模式,全面升级为线上、线下充分融合的“双螺旋”模式。会上,学大教育在线教育事业部总经理邵涛亮相。

邵涛出身于101网校,据天眼查显示,其曾担任过北京壹灵壹教育科技股份有限公司的法人,于去年3月27日卸任。而101网校为今年6月寻求A股上市的弘成立业,曾经旗下的明星项目。

弘成教育退市前主要经营业务有三项,其中有一项就是壹灵壹从事中小学线上课外辅导业务。不过在2014年12月,弘成立业有限就出售了壹灵壹的股权。2015年年底,分拆出来的101网校开始向全国中小企业股份转让系统申请挂牌。2016年7月13日,北京壹灵壹教育科技股份有限公司正式登陆新三板。但分拆出来的壹灵壹经营态势每况愈下,2014-2016年连续三年亏损。2018年3月,ST壹灵正式自新三板摘牌。

离开101网校的邵涛,如今加入学大教育。在其运作下,学大教育线上线下的模式能否跑通,还需广大教育工作者持续关注。

问题在于,下定决心拥抱线上的学大教育,能否从近三年来“最糟一期中报业绩”的阴影中走出?换句话说,留给学大教育变革创新的时间是否够用?

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。