今天为大家精读研报的这支股,小研曾经为大家写过两次了,过去的2019年涨幅很好,大家可以持续关注,这只股是捷佳伟创

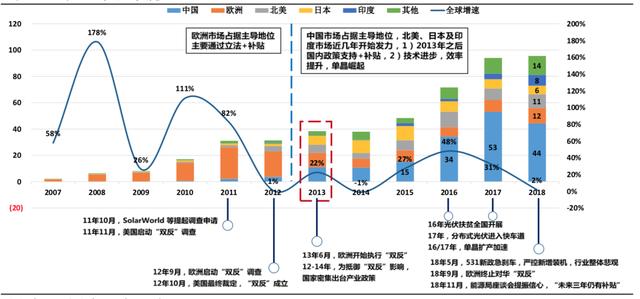

回顾光伏产业的发展,我们可以看出,政策变动及技术进步是行业发展的主要驱动因素,贯穿整个发展史。

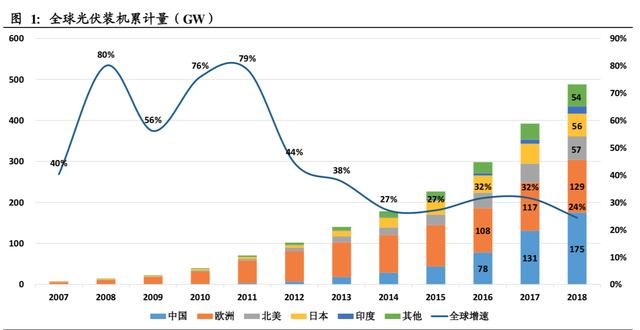

全球光伏装机从2007年开始快速增长, 2013年之前主要以欧洲增长为主, 2013年之后光伏产业重心转向中国。2007年全球光伏装机累计量约为8GW,到了2018年全球光伏装机累计量约为487GW,增长近60倍,其中中国和欧洲的增速明显。

未来,全球光伏电池片产能预计还将不断增长,预计2020-2022年产能分别为199GW、219GW、24 1GW

捷佳伟创作为国内电池片设备龙头,以PERC电池设备为基础,拥有多个代表未来2-3年高效电池路线的储备,HIT之外,还同时储备包括PERC+. Topcon 等新技术,全面布局新一代电池片技术,抢占未来有可能实现的主流赛道,成为技术储备最全的公司,未来不论电池片技术如何演进,公司始终受益。

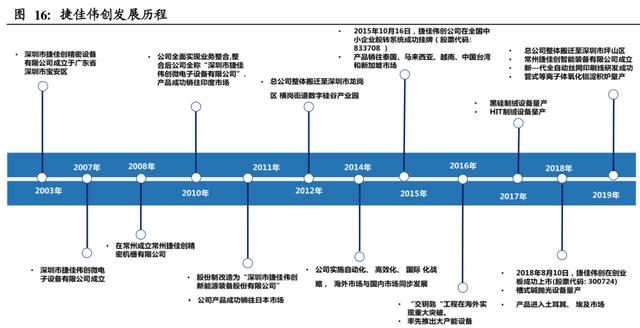

国际化已成为公司重点发展方向之一,2010年,产品成功销往印度市场; 2014年,产品进入泰国市场; 2015 年,产品进入马来西亚市场; 2016 年产品进入新加坡、越南市场; 2018 年产品进入土耳其、埃及市场; 2016 年和2017年,公司来自境外的销售收入占比均超过30%。

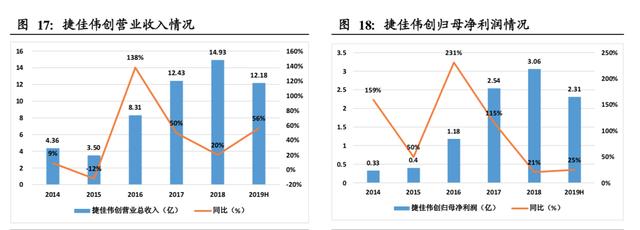

2019年上半年公司实现营业收入12.18亿,同比增长56%,2014-2018年复合增速36%。2019 年上半年归母净利润231亿,同比增长25%,2014-2018 年复合增速75%。

自设立以来,捷佳伟创已为全球200多家光伏电池生产企业,近900条电池生产线提供设备和服务,其中各类工艺设备的市场占有率均超过50%,成为全球领先的晶体硅太阳能电池设备供应商。

预计公司2019-2021年的净利润为4.29 亿元、6.62 亿元和8.77 亿元,对应PE分别为39x、 25x、 19x

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。