万达电影(002739.SZ)深度报告

公司拥有规模优势和品牌优势

公司院线业务票房占有率行业第一,2019 年万达院线的总票房 为 88.36 亿元,票房占有率为 13.78%,超过第二名大地院线 4.12 个百分点。公司品牌和产品 力突出,提供差异化的观影服务,在运营方面,公司排片执行力突出,可对上游发行产生一定 的潜在溢价能力,另外公司非票业务占比显著高于行业内其他公司,变现方式多样。

春节档有望增厚公司业绩,长期将受益于中小影院出清趋势

长期来看影院竞争激烈到了出清 前夕,2019 年共有影院 11323 家,银幕数 69787 块,单银幕票房收入下降至 92.1 万元,上座 率下滑至 10.9%,中小影院经营压力大。公司影院规模将持续扩充,同时淘汰低业绩影院,将 受益于中小影院出清。即将到来的春节档优质影片扎堆上映,目前已经定档 9 部影片,超过 2019 年春节档的 6 部影片,其中有 3 部口碑良好的系列电影,公司有望受益于春节档观影人次 的提高和大盘票房的增长。

并购头部制片公司万达影视,深耕产业链

万达影视为国内优秀的电影和电视剧制片公司,主 营电影和电视剧的投资、制作和发行,以及网络游戏发行和运营业务,成功投拍的电影项目包 括《唐人街探案系列》《寻龙诀》等,电视剧项目包括《正阳门下小女人》等,游戏项目包括 《胡莱三国》等。公司并购万达影视可在资金、产业链协同等方面实现互赢,影视业务有望成 为新的业绩增长点。

《唐探》宇宙雏形初现,IP 潜力有望进一步开发

《唐探》IP 具有良好的可扩展性和商业价值, 有望成为类似“漫威”宇宙超级群像类 IP,同时《唐探》系列的成功将反向推动公司电影产业 化变革,提升估值。

盈利预测与投资评级:

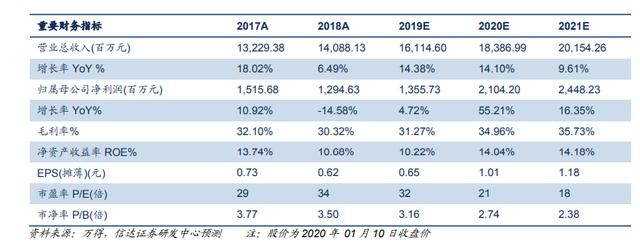

我们预计公司 2019-2021 年营业收入分别达到 161.15、183.87、201.54 亿元,同比增长 14.38%、14.10%、9.61%,在不考虑商誉计提情况下,归属母公司股东的净 利润分别为 13.56、21.04、24.48 亿元,同比增长 4.72%、55.21%、16.35%,2019-2021 年 摊薄 EPS 分别达到 0.65 元、1.01 元和 1.18 元,对应 2020 年 1 月 10 日收盘价(21.18 元/股) 的动态 PE 分别为 32 倍、21 倍和 18 倍,在 5G 技术推动下,内容板块有望持续提升估值,参 照行业平均估值水平,给予公司 2020 年 30 倍 PE 的估值,按照 2020 年利润 21.04 亿元,给 予公司 631.2 亿目标市值,对应每股价值 30.37 元。

股价催化剂:

春节档《唐探 3》的优秀表现,院线影投集中度改善、竞争下降,总票房和观影 人次提高。

风险因素:

政策监管风险、资金风险、人才流失风险、商誉减值风险、宏观经济风险,票房不 及预期风险

个人观点:公司短期受益于春节档电影收入,加上公司股价经过大幅度的下跌,也有反弹需求,短期股价可能有所表现。

但从年度来看,公司的业绩并不够理想,当前动态市盈率40倍,偏高;公司2018年之前业绩稳定增长,但从2018年之后,业绩出现下滑,而且2019年业绩略低于2018年,并未出现明显好转。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。