作者:资本时差 简介:金融学博士,CFA,海外党 (闲来无事,扒扒上市公司)

A股的垃圾公司很多,但真正让股民赚到钱的公司其实也不少。

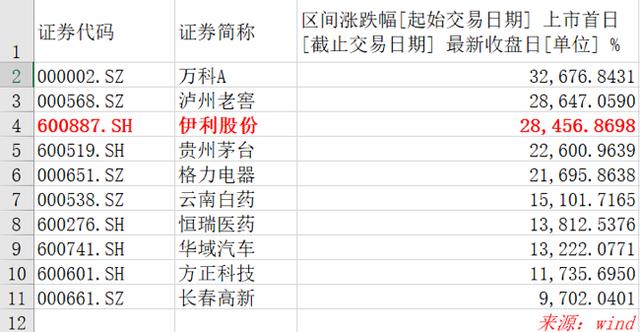

根据wind数据显示,以上市首日以来的涨幅来计,A股涨幅超过10000%的有9只,其中乳业龙头伊利就是其中之一,名列A股前三比茅台还猛。

从1996年上市至今,23个年头,伊利累计涨幅高达28456%,也就是285倍,年复合收益率高达27%。

但凡有点金融学常识的人都知道27%的收益率意味着什么,要知道股神巴菲特的年化收益率才20%左右。

如果在上市之初你就买了伊利,你就是名副其实的中国“股神“,那么接下来问题来了,好汉不提当年勇,伊利过去这么多年的辉煌成就究竟靠的是什么?过去很牛那未来呢?

一、股价飙涨 业绩驱动

我们之前说过一个观点:白马股没有太多的故事可讲,股价上涨更多的是靠实打实的业绩推动。

以伊利股份上市以来的业绩来看,营业收入从1996年的3.55亿飙涨到了2018年的789.76亿,年复合增长率为27%;净利润从1996年的3339.08万飙涨到了2018年的64.40亿,年复合增长率也为27%。

营收和净利润齐头并进,并且保持百分之二十多的高速增长,放眼A股市场这的确很难能可贵。

业绩好,分红也不赖,问财数据显示,伊利上市以来分红次数高达20次,累积分红205.43亿。

正是因为如此,伊利股份也受到了港资的青睐,在过去几年期间,港资一路增持,截止到今年三季度,香港中央结算有限公司在伊利的前十大股东当中位列第一,持股数量高达6.85亿股,除此之外,像证金公司也处于伊利的前十大股东之列。

不过,2019年以来,港资的动向却出现了一点变化,连续四次减持伊利,持股比例从2018年年底的15.01%下降到了2019年三季度的11.30%,不仅如此招商银行-兴全基金退出了公司的前十大流通股东序列。

那么接下来问题来了,到底发生了什么?外资为何不断的抛售伊利?

是业绩变差了吗?也不是,公司2019年三季报显示,公司营业收入为686.77亿,同比增长11.98%;净利润为56.31亿,同比增长11.55%,特别是净利润增速相比2018年三季度要高很多。

是估值变贵了吗?好像也不是,根据果仁网的数据,当前伊利股份的市盈率为27.94倍,最近10年以来的市盈率的中位数是24.74,略比历史中位数高,但是也远低于行业中值34.90倍。

既然都不是,那原因出在哪?

二、两条腿走路 一条腿“歪了”

食品饮料这个行业,历史发展悠久,竞争壁垒天然比较低,属于弱壁垒行业。

举个例子,说起伊利就不得不谈到蒙牛,1999年,作为伊利集团的副总裁牛根生因为与当时伊利董事长郑俊怀在战略上有分歧,于是离开伊利,创建了蒙牛。

1999年的伊利营收规模已经超过10亿,当之无愧的中国乳业龙头,而当时的蒙牛从0开始,与伊利相比根本不是一个量级,那时谁也没想到蒙牛仅仅只用了4年时间就挺进了中国乳业前三强,到了2007年蒙牛的销售额竟然一度超过了伊利。

现如今,根据荷兰合作银行19年全球乳业20强榜单,伊利以112亿美元的营收排名第8,同比增速为13%;蒙牛以103亿美元的营收排名第10,营收同比增速为17%,两者从营收规模上来看不相伯仲。

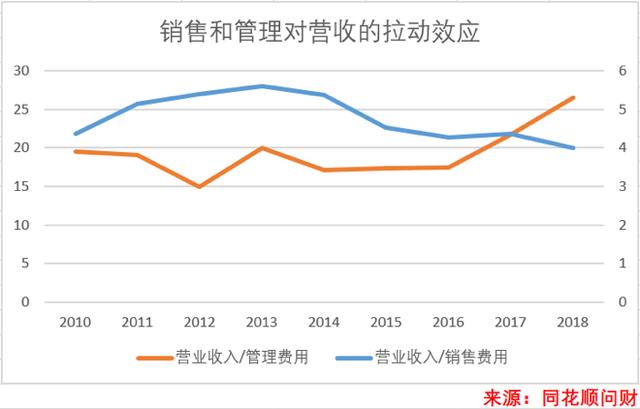

因此,所谓的先发优势、规模效应貌似在乳业这个赛道并不是那么强,而更多是依靠于营销和管理。

营销和管理如何来衡量,这里我们引入两个指标分别是营业收入/销售费用、营业收入/管理费用,用这两个指标来分别刻画销售费用和管理费用对营业收入的拉动效应,即每投入1块钱的销售费用或者管理费用到底能带来多少营收,比值越高说明拉动效应越明显。

一图胜千言,来直接看张图:

从上图中,我们可以看出,伊利股份的销售投入对于营收的拉动效应整体上呈现出下降态势,管理费用对于营收的拉动效应呈现出上升态势。

营销和管理这两者相对而言其实营销对于食品饮料行业更为关键,比如品牌的建设就需要大量的销售费用。

那么营销这玩意对于食品饮料行业有多重要,举个例子,比如农夫山泉有点甜,从本质上来看,农夫山泉就根本不甜,纯净水有啥甜,要是甜就出问题;后来农夫山泉又整出一个大自然的搬运工的口号,客观的说,哪家的矿泉水不是大自然来的,谁家的水难道还是自己化学合成?

但不可否认农夫山泉就是通过营销,绕开产品的同质性,持续占领消费者心智,在市场取得一席之地。

同理,乳制品产品同质化也比较严重,营销也就成了乳业的灵魂,但是从营业收入/销售费用这个比值来看,最近几年伊利的营销投入效果已经开始初步弱化。

其次,再来看管理,在伊利的管理机制当中,股权激励机制是是比较重要的一个环节。

从结果上看,伊利的管理费用对营收的拉动效应不仅没降低反而呈现出上升的态势,像2016年公司推出的股权激励计划,成为了提振伊利核心员工的强心针,此后伊利陆续推出安慕希、畅轻等战略性产品,让伊利的营收规模和净利润突飞猛进。

然而,2019年8月5日伊利发布股权激励计划之后,,第二天一开盘伊利股价就近乎逼近跌停,市值一天蒸发上百亿,很显然资本市场对于伊利的股权激励这种“强心针”并不认可,其原因就在于考核目标过低。

白马股和垃圾股不一样,市场对于白马股的要求标准会更高一些。

三、5.37亿投资性房地产 近70%的“其他项目” 什么情况?

一直以来伊利的财报都非常干净,专注主业,没有什么杂七杂八的业务。

不过,2019年伊利的三季报却显示,公司账面上的投资性房地产却从0增加到了5.37亿,一般来说上市公司有没有不务正业去炒房就看这个科目,难道伊利去“炒房”了吗?

对于投资性房地产科目的增加,伊利在三季报中解释为:本期发生租赁自有房屋所致。

怎么回事?堂堂乳业龙头怎么也干起了房屋租赁业务?具体是哪里的房屋伊利的三季报上并没有给出太多信息。

不过,伊利的投资性房地产科目后续很值得继续跟踪。

除此之外,在伊利的财务报表中还有一个会计科目值得关注,那就是:在建工程。

伊利2018年的财报显示,在建工程科目的期末余额为26.76亿,其中液态奶项目为7.82亿、奶粉项目为1.07亿、冷饮项目为1.62亿、酸奶项目为1.99亿,而“其他项目”却高达14.26亿,占公司在建工程总额的53%。

到了2019年半年报,在建工程项目中的“其他项目”账面高达31.84亿,占公司在建工程项目总额的近70%。

一般来说,“其他”是个箩筐,啥都可以装,财报当中的“其他”都得重点关注,比如其他应收款、其他应付款等都是比较容易藏污纳垢的地方。

那么问题来了,对于一家乳制品公司来讲,在建工程中的这个“其他项目“不是液态奶、奶粉、冷饮、酸奶,那究竟是什么?实在想不出它具体投建的用途是啥,而且还这么大手笔……

最后,过去20多年伊利涨了上百倍,下一个20年伊利能否再续辉煌,还得看自己的造化。

好了,更多上市公司分析,关注资本时差。

免责声明:本文基于上市公司的公众公司属性,以上市公司根据其法定义务公开披露的信息为核心依据的研究;本文中的信息或所表述的意见不构成任何投资建议。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。