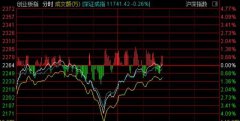

金融界网站1月9日讯 今日早盘两市高开,盘初市场震荡上行,沪指逼近3100点,深成指涨超1%,创业板指涨逾2%站上1900点创21个月新高,随后三大股指集体回落后展开整理;午后A股重拾升势,创业板指续创日内新高。值得关注的是,北向资金净流入超80亿元。

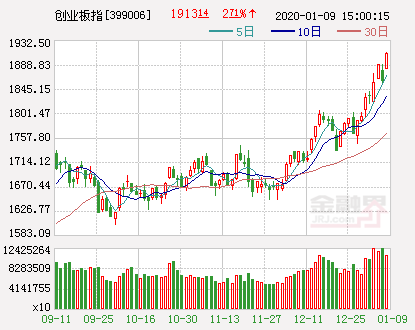

截至收盘,沪指涨0.91%,报3094.88点,深成指涨1.79%,报10898.17点,创业板指涨2.71%,报1913.14点。

行业板块方面,软件服务、医疗行业、通讯行业、民航机场、电信运营板块涨幅靠前;贵金属、船舶制造、航天航空、石油行业、珠宝首饰板块下跌。

国产软件股走强,诚迈科技、先进数通、海量数据、科华恒盛、东方通、中孚信息、博通股份、北信源涨停;

量子通信概念午后发力,三力士、科华恒盛、浙江东方、百利电气涨停;

特斯拉概念活跃,常铝股份、德联集团、汉宇集团、安洁科技、永利股份、模塑科技涨停;

区块链概念大涨,广博股份、银之杰、四方精创、先进数通涨停;

网红经济概念股青岛金王、星期六、天龙集团、万里马、御家汇涨停;

猪用疫苗需求有望持续回升,金河生物涨停;

“潜隐式后摄”新概念亮相,沃格光电涨停;

转基因概念高开低走,荃银高科一度涨停,隆平高科、登海种业等不同程度上涨,大北农大幅下挫;

光伏概念股走弱,日出东方逼近跌停,捷成股份、捷佳伟创、拓日新能等跌逾4%;

我国将全面开放油气勘查开采市场,石化机械冲高回落触及涨停,宝德股份、海默科技、博迈科等跟涨;

石油行业、黄金概念大幅低开,金洲慈航、中曼石油跌停开盘,恒邦股份、贝肯能源等下跌;

个股方面,控股股东将变更为盛世丰华,康跃科技连续3日涨停;

拟1.11亿元转让广州新泰达70%股权,中珠医疗涨停;

二股东将晋升成新东家,莎普爱思拟易主股价涨停;

实控人将变更为武汉市国资委,大连友谊涨停;

2019年度净利同比预增40%-60%,昭衍新药涨停;

2019年度净利同比预增95%-142%,沃华医药涨停;

2019年度净利同比预增78%-94%,四方达涨停;

惠发食品打开跌停一度拉升逾15%,此前闪崩连续四日跌停。

【券商策略】

国信证券:短期看,投资者应回避结构性调整风险,合理调控仓位,把握反弹潜力板块中龙头个股的低吸机会,注意回避问题公司、解禁减持、业绩下滑、退市预期等板块个股的调整压力。

华泰证券:从日历效应和宏观数据空窗期的角度考虑,“红包行情”或会延续至春节前。从全年来看,指数上行空间或大于下行空间。节奏上,建议继续把握春节前的行情,但需注意短期地缘风险,以及节后2月份的市场压力。

容维证券:市场新年后出现连续快速逼空行情,市场人气被激发,做多人气火热,获利筹码积蓄较多,如此连续拉升行情难以持久进行,阶段性出现调整走势在所难免,待整体换手充分后,股指有望再起升势。操作上,前期涨幅较大个股应注意高抛,可持续挖掘业绩稳定个股,进行逢低吸纳,大科技板块、新能源车仍可为近阶段重点关注板块。

万和证券:春季行情仍在演绎,地缘风险对A股影响偏弱。2020年初级行情已经启动,这一轮春季行情或将更长。主要理由有三点:第一,基本面趋稳;第二,政策面偏暖;第三,盈利面偏暖。1月解禁规模虽然较大,但对A股影响整体有限。短期市场情绪稳中有升,但对海外市场仍需保持一定警惕性,地缘风险上升带来一定不确定性。行业方面可关注银行、券商、房地产。

中信证券:“小康牛”预演继续,春节前A股仍有上行动能,各类资金快速接力下板块轮动提速。业绩进入密集披露期,地缘风险快速恶化,风险会弱化上行动能。结构上,成长板块即将进入严格的业绩检验期,周期板块逻辑短期无法证伪,而价值板块更受各类资金青睐。综合考虑估值、风险和资金偏好,最终资金共识和市场风格会落在价值上。配置上建议坚持以价值为主,周期短期仍有进攻效应。

粤开证券:市场连涨后需要一定时间消化,A股短期出现一定波动在情理之中,但考虑到稳增长政策托底、基本面好转预期,中长期依然看好A股表现。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。