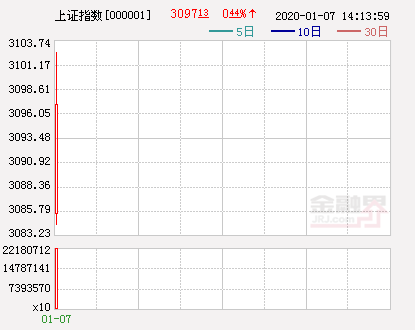

金融界网站1月7日讯 今日两市双双高开,盘初三大股指集体冲高,随后回落并展开震荡,沪指数度挑战3100点未果,深成指涨超0.5%,创业板指涨逾1%。

截至午间收盘,沪指涨0.36%,报3094.44点,深成指涨0.78%,报10781.37点,创业板指涨1.18%,报1881.91点。

行业板块方面,煤炭采选、文化传媒、软件服务、农牧饲渔、钢铁行业涨幅靠前;贵金属、石油行业、化肥行业、珠宝首饰、券商信托板等少数板块下跌;

煤炭采选板块强势上攻,云煤能源、山煤国际、安源煤业涨停,郑州煤电、永泰能源、山西焦化等涨超5%;

特斯拉概念股众业达、天汽模、奥特佳、永利股份、世运电路、亚玛顿涨停;

云游戏概念领涨,新元科技、慈文传媒、佳创视讯、星辉娱乐涨停;

网红概念依旧活跃,金发拉比、天龙集团、万里马、网达软件涨停;

影视概念发力走强,浙江广厦、欢瑞世纪、慈文传媒、唐德影视、新文化集体涨停;

数字货币概念午前走高,飞天诚信、高伟达涨停,昆仑万维、数字认证、美盛文化涨超5%;

太阳能板块亦有出色表现,康跃科技、中利集团、捷佳伟创、金辰股份、拓日新能涨停;

转基因概念表现分化,荃银高科、大北农涨停,万向德农、农发种业、丰乐种业等大跌逾5%

猪肉概念大涨,益生股份涨停,温氏股份大涨近7%,牧原股份、新五丰、新希望等亦有出色表现;

个股方面,拟定增募资14亿元用于智能传感器模块项目,晶方科技4天3涨停;

蒙牛4.58亿元战略入股,妙可蓝多涨停;

披露筹划公司控制权变更进展,联建光电复牌涨停;

因股票持续涨幅收关注函,*ST高升股价今日跌停;

惠发食品高位闪崩后连续三日跌停,已引起监管关注。

【新股申购】

科创板特宝生物,申购代码为787278,申购价格8.24元,单一账户申购上限0.8万股,申购数量500股整数倍,发行市盈率109.40倍。

科创板威胜信息,申购代码为787100,申购价格13.78元,单一账户申购上限0.85万股,申购数量500股整数倍,发行市盈率42.46倍。

【券商策略】

中信证券:春节前A股仍有上行动能,“小康牛”预演继续,各类资金快速接力,板块轮动提速。业绩进入密集披露期,风险会弱化上行动能。同时,成长板块即将进入严格业绩检验期,周期板块逻辑短期无法证伪,价值板块更受各类资金青睐。综合考虑估值、风险和资金偏好,最终资金共识和市场风格会落在价值上。配置上依然建议坚持价值为主要仓位,周期短期仍有进攻效应。

华泰证券:从日历效应和宏观数据空窗期的角度考虑,“红包行情”或会延续至春节前,3000点一线较稳健。建议继续把握行情,但需注意短期地缘政治问题发酵的风险以及节后2月份的压力。

海通证券:借鉴历史,牛市3浪上涨空间和时间明显大于1浪,预计2020年股市增量资金超万亿元,成交额高点将达到万亿元。牛市中春季行情压力位置是牛市启动前熊市最后一跌前高点,未来演变为牛市3浪的动力来自以下方面:企业利润同比回升和资产配置偏向股市;春季行情阶段,低估值高股息的银行、地产及有弹性的券商占优,着眼2020年全年,利润增速更快的科技和券商更好。

国海证券:昨日主要股指均收带上影线的阳线,显示上方存在压力,尤其是沪指触及3100点后冲高回落,跳水时量能有放大,显示3100点压力不容小觑。虽然春节前的A股春季躁动可能继续,但需要注意指数一旦涨幅较高或较快后的回吐风险。从技术上分析,市场仍有望上行。沪指日线MACD指标在零轴上方运行,金叉仍向上发散,红柱出现放大,均线也有形成多头排列趋势。当前量能也不错,虽然KDJ指标有拐头向下态势,但有望继续震荡向上。 关注中东局势变化,注意石油、黄金乃至军工的交易性机会。同时,继续把握新能源汽车、5G为首的科技股机会,布局建材、钢铁为主的大基建以及券商等金融股。

中金公司:短期看虽有地缘风险加大、1月解禁高峰、部分公司商誉减值、个别去年强势股回调等因素存在,不排除指数短期波动有加大的可能性。但综合内外部因素考虑,这些波动无碍市场中期走向积极,看好未来3至6个月的市场表现。

光大证券:盈利弱复苏和政策宽松空间逐渐打开背景下,市场仍将继续向好,大股东减持可能是市场短期风险,若继续提升可能对市场形成扰动。配置上,适当增配周期中受益基建投资提速和地产竣工复苏的建材、机械、有色和化工,关注汽车和新能源产业景气度改善,继续持有高景气的TMT,标配券商、股份行和地产。

中泰证券:央行全面降准开启2020年开门红,1月海外局势有望缓解,从而进一步提升市场风险偏好。建议投资者积极布局硬科技和新消费。同时建议1月关注业绩超预期的板块和个股、券商及部分涨价周期品。

广发证券:可关注顺逆周期品种差异收敛的深度价值机会,包括低估值的地产链龙头“三剑客”,即重卡、水泥、工程机械,以及商贸环境改善、全球主动补库存周期开启背景下,A股的“补库存先驱”,如金属、玻璃、橡胶等。

粤开证券:市场连涨后需要时间消化,由于外部因素扰动,A股短期出现波动也在情理之中。但考虑到稳增长政策托底、基本面预期好转,中长期依然看好A股表现。

安信证券:外部不确定性以及油价上涨预期升温,短期对化工、商品价格预期带来提振,未来不排除“猪油共振”带来压力。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。