近几年,被誉为“中国奶酪第一股”的妙可蓝多因强大的营销与亮眼的业绩走向台前,与企业相关的话题也与日俱增。

比如去年,妙可蓝多最大股东柴琇之女——崔薪瞳,就因年仅28岁、身家61亿拿下中国2018年最年轻女富豪一事,被各大媒体起底推上舆论风口;

再则就是近几日,妙可蓝多自曝,发现公司2019年度存在控股股东关联方非经营性占用公司资金的情况,合计占用资金金额23,950.00万元,占公司最近一期经审计净资产的19.66%。

虽然资金占用方已向公司归还了全部占用资金以及资金占用费,掌舵人柴琇也已发布致歉函,但依然消除不了大小股东们与市场的担忧,更遮不住妙可蓝多在内部管理与治理上的严重缺陷。

走在时代前端的妙可蓝多享受到了风口期带来的红利,但在外部极速扩张的同时,内部问题却又源源不断。

可见步子跨太大,对于一个成长期的企业而言,也未必是件好事。

日后,妙可蓝多若想继续在乳业“新蓝海”中稳步前进,恐怕还没那么顺利。

01:“乳业鲶鱼”是怎样炼成的?

奶酪又称乳酪或干酪,英文名叫cheese,直译过来就叫芝士。

区别于常见的液态牛奶,奶酪是一种浓缩型牛奶,每10千克牛奶大约能生产1千克奶酪。

通过外力压缩,可直接把牛奶的主要成分蛋白质以及脂肪浓缩10倍,但又由于其中的乳糖会随乳清被排出,所以奶酪的乳糖含量并不高。

不过,奶酪与酸奶又有共同点,比如两者都属于低温奶制品,冷链运输渠道也相似,只是前者保质期更长,有6到12月不等,而后者仅1、2月。

营养价值高、保质期长,质优量多的奶酪可谓“乳业的精英”,但直到2008年,国内奶酪市场才正式冒头。

得益于申奥成功,中国在奥运会期间接待了来自全球各地的商人,奶酪需求被带入国内市场,本土乳制品厂商伊利、三元以及法国传统奶酪公司“百吉福”等企业开始涉足国内奶酪零售终端。

但由于普及程度低、居民消费水平有限,以致于奶酪进入中国市场多年,仍未走进消费者心中。

观望许久,收获甚少,伊利与蒙牛开始降低对奶酪版块的预期,并不再重视奶酪版块,继续加码需求极为旺盛的酸奶与常温奶。

外资品牌尚未崛起,本土品牌却又不重视,奶酪市场成乳业红海的一片“废墟蓝海”。

但做过食品代理商的柴琇却嗅到了商机,决定抓住这块无人啃的骨头,并把手头资源向奶酪业倾斜。

2015年,以柴琇为首的华联矿业收购了致力于奶酪业务的妙可蓝多。

次年,她通过资产置换将自己旗下的两大乳品公司纳入上市公司,置出铁矿石业务相关资产;

置入吉乳集团持有的广泽乳业100%股权、吉林乳品100%股权,此后矿业公司不复存在,取而代之的是纯粹的乳制品企业。

不久后,随着整体的消费升级,与奶酪的下游消费西式糕点、披萨(譬如必胜客、麦当劳)等品类的成长,奶酪在国内市场需求量大幅上升。

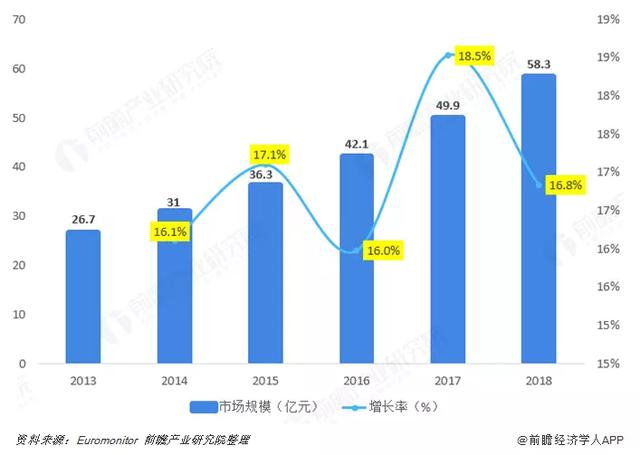

2017年国内奶酪市场整体规模达到49.9亿元,较15年扩大了13.6亿元,预计至2023年市场规模达105.3亿元。

万事俱备的妙可蓝多终于迎来了奶酪市场需求的高峰期,2017年妙可蓝多在全国快速布局,并启动奶酪零售战略,开拓零售渠道;

还将目标群体定位到了对奶酪制品更为了解、对子女营养补充选择更为多元化的80、90后家长身上。

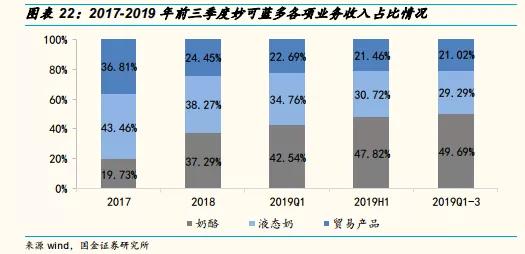

2018年妙可蓝多推出零售产品奶酪棒,一经推出即成明星产品。仅当年,妙可蓝多的奶酪业务收入就有4.56亿元,占营收比重达37.29%。

截至2019年前三季度,奶酪占营收比重已比去年多10个点以上;其中,光是奶酪棒销售额就达2.98亿,为总营业收入贡献比率达26%,远超集团其他业务。

在亲眼目睹妙可蓝多的爆发以后,蒙牛、伊利重新排兵布阵,纷纷设立奶酪事业部,旨在复苏的新蓝海中,分得一杯羹。

幸运,是妙可蓝多突围区域乳企的要诀之一,但有这么几招,悠悠认为也是值得奶酪玩家们反复推敲的。

02:红海市场另辟蹊径,妙可蓝多的“独家秘诀”

先从浅显的招数说起。众所周知,妙可蓝多的崛起离不开营销的助力,所以这第一招,就是通过梯媒和内容营销引爆品牌知名度和认知度。

从“想去哪儿拍就去哪儿拍”的铂爵旅拍,到“这一杯,谁不爱”的瑞幸咖啡再到由一首耳熟能详的《两只老虎》改编的广告词“妙可蓝多,奶酪棒,奶酪棒,高钙又营养,陪伴我成长,真美味,真美味。”几乎每一个现象级产品背后,都暗藏着梯媒洗脑广告的营销“玄机”。

正是通过这种高频高覆盖的暴力宣传,妙可蓝多在今年618中首次在销量上力压蛰伏已久的百吉福、安佳等洋品牌,拿下了京东、天猫平台的奶酪类目双冠王。

此外,由于妙可蓝多拳头产品为儿童奶酪棒,所以在IP建造上也是不遗余力。

去年,妙可蓝多与时下热门IP《汪汪队立大功》联合,推出“汪汪队”妙可蓝多奶酪棒,每一根奶酪棒都设置了卡通狗狗图案随机混搭,口味也是各不相同,极大增强了产品的趣味性,也让消费者形成了“儿童奶酪=妙可蓝多”的潜在认知。

不过与之而来的还有大幅攀升的销售费用:

2018年妙可蓝多销售费用达2.05亿元,同比增长67.48%,其中广告宣传费用为8700万元,同比增长83%;

2019年上半年,销售费用达1.16亿元,同比增长30.06%。

费用看似大幅增长,但实际上妙可蓝多的营销支出在乳企中,并不算高。

就拿蒙牛来说,仅2018年,蒙牛广告及宣传费用就有70.058亿元,妙可蓝多虽不及蒙牛的零头,但收获的热度却一点不少。

▲图源:优酷 截图

其二是深挖国人消费习性,零售、餐饮全面开花。奶酪早前无法在国内市场规模化,很大程度是因为洋品牌不够懂中国人。

这几年,随着80后、90后年轻消费群体的壮大与国内新品牌的崛起,越来越多传统老品牌开始遭受来自创新品牌的挑战。

譬如在咖啡领域,瑞幸咖啡死磕星巴克;在快消品领域,云南白药、舒客纷纷狙击国际巨头宝洁。

激烈的淘汰赛中,隐藏的是国人瞬息变幻的消费习性,为摸透其中奥秘,妙可蓝多做了两件大事:

一方面是建立系统化的生产车间。

为保证上游产品品质,妙可蓝多在吉林省建立了可容纳上万头奶牛的生态牧场,并引进澳洲的荷斯坦奶牛做祖代牛;

在产品研发上,公司在上海、天津设立研发中心,成立了一组高精尖的人才队伍,以此确保人才厚度,紧抓生产底层质量。

另一方面是塑造产品口味与品类的多样性。

在口味设计上,妙可蓝多开发了原味、混合水果味和果粒等多种口味;

从品类开发上,除了有超级大单品“奶酪棒”坐镇以外,妙可蓝多还有新鲜奶酪、儿童成长杯、芝士片、奶酪酱、酸奶饮品等产品,可供多种人群与年龄层食用。

▲妙可蓝多 奶酪系列产品 图源:妙可蓝多官网

最后就是零售、餐饮都要抓。

在卖奶酪零食之余,妙可蓝多还开辟了一条餐饮与工业化之路,可为客户提供黄油、稀奶油、炼乳等产品系列,并与国内餐饮及烘焙等多家知名品牌搭建合作关系,不断拓宽渠道。

另外,今年芝士奶茶的爆发也将是一个新的突破点,未来,妙可蓝多很有可能向茶饮业进军。

03:谁在动妙可蓝多的“奶酪”?

三大妙招一出,妙可蓝多营收持续走高,仅第三季度营收就有4.5亿元。

如果从今年前三季度的结果来看,妙可蓝多更是在乳业玩家增长纷纷下滑之时,实现了400%以上的井喷式增长,可见其招数之强。

▲图源:分众传媒

但正如文首所提,妙可蓝多的发展并不是一帆风顺的。2019年前三季度业绩表现上佳,但净利润却微薄的只有0.15亿元,这又是为何?

原来,除了要支付高额的销售费用以外,妙可蓝多的原材料也实在不便宜,尤其是奶酪。

截止目前,妙可蓝多虽已在全球布局了6个工厂,年产量约在4.5万吨,但随着奶酪市场需求渐长,5万不到的产量是远远不够的。

因此,像干酪这样的特殊品种,妙可蓝多还需境外采购,如此一来,就会增加原材料的运输与贮备成本,甚至拉高公司的整体存货周转天数。

此外,妙可蓝多要面临的外界压力也不小,去年蒙牛、伊利的“复苏”,预示着奶酪行业新一轮的利润空间收缩。

竞争越激烈,市场就越容易混乱。在未来,价格之战很难说不会成为奶酪市场的下一个主题。

04:结语

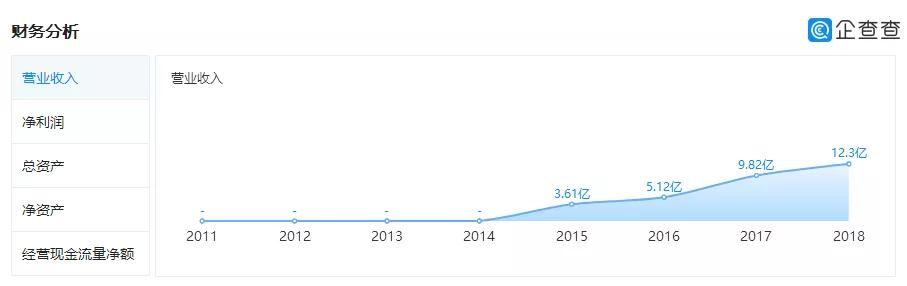

回首妙可蓝多的冲刺史,其实并不算长,从默默无闻到营收12亿,仅用四年时间。

▲妙可蓝多营收战况 图源:企查查

这四年,妙可蓝多在奶酪单品版块上猛追“乳业双雄”蒙牛、伊利,并成为“中国奶酪第一股”。

其成长速度有目共睹,但与之相伴的还有各种不确定因素,就好比这次内部管理失误事件。

未来,妙可蓝多到底能在“中国奶酪第一股”宝座上撑多久?我想,时间会给我们答案。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。