1、泸州老窖明年业绩增长确定性高

泸州老窖明年的业绩增长会怎样?个人以为确定性比较高,营收增长20%+,净利润增长30%应该是可能的。我们还是从“量价齐升”两个角度来看一下:

(1)量的角度:泸州老窖近几年的业绩增长主要靠中高端白酒驱动,其中高端有“国窖1573”,中端有“特曲酒”。目前这两大单品都处于“量价齐升”的趋势中。

“国窖1573”今年单品销量突破100亿元,公司的规划是,明年冲击130 亿,未来的3-5年,销量突破200亿。保守估算,“国窖1573”明年增长20%+是有可能的。

“特曲酒”这一块,2019年泸州老窖特曲60版销售额突破10亿元。按照规划,2020年将完成15亿,2021年目标20亿。保守估算,“特曲酒”这一块,明年增长20%+也是可能的。

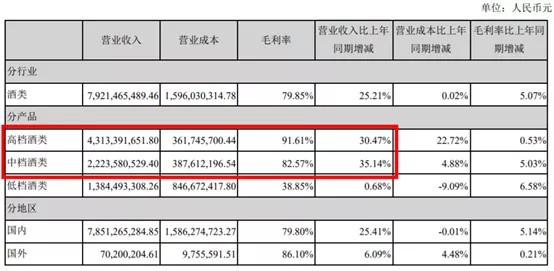

泸州老窖2019年中报数据显示,上半年公司高端酒(国窖1573)营收占比是54%,中端酒(特曲和窖龄酒)营收占比是28%,二者合计占比是82%。可以这么说,只要中高端就实现稳定增长,泸州老窖明年的业绩基本无忧。

(泸州老窖2019年中报数据)

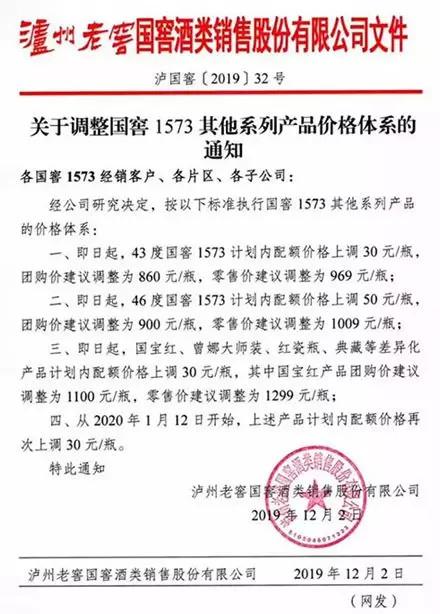

(2)价的角度:今年以来,泸州老窖多次宣布提价,仅以“国窖1573”为例,继2月、6月提价后,12月2日再次提价,“国窖1573”系列上涨30元、50元不等。这一次提价会部分反应在2020年一季度的业绩中。

综合量价两方面的因素来看,参考2019年前三季度泸州老窖的业绩,个人估算,泸州老窖明年营收增长20%+,净利润增长30%,可能性比较高。

2、估值相对较低,股价弹性大

最近白酒股这一波回调,泸州老窖最多跌了近20%,而五粮液、贵州茅台只回调10%。

从估值情况来看,截止12月30日,贵州茅台的市盈率(TTM)是36倍,PE百分位是82%;五粮液的市盈率(TTM)是31倍,PE百分位是74%;泸州老窖的市盈率(TTM)是28倍,PE百分位是44%。

泸州老窖目前的这个估值贵吗?个人感觉估值适中。当然如果市盈率(TTM)能够到25倍以下更好

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。