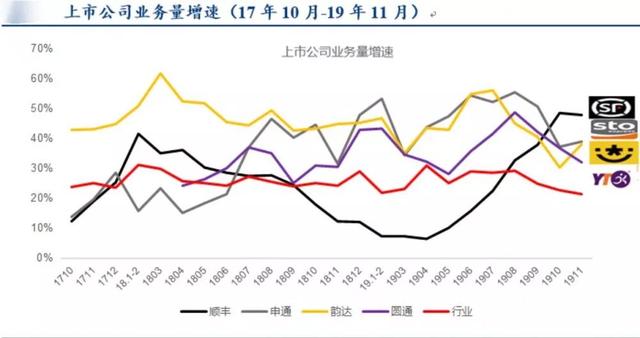

结束了双11电商节狂欢,快递公司也交出11月的月度经营数据答卷。从快递收入来看,顺丰控股单月收入继续稳坐第一把交椅,且收入远高于其他三家之和。令人侧目的是,顺丰业务量增速已经连续2月领先通达系上市快递。

截止11月底,顺丰2019年前11个月营收达到990.56亿元,已经超过2018年全年。2019年,“被不顺”了一年多的顺丰,用实力证明,它仍然一直是行业战略的引领者。

连续两月增速领先

从上市快递2019年数据来看,量增价跌是一个大趋势。这一趋势是市场结构调整的结果。以拼多多为代表的下沉市场占比逐步走高,带动电商件市场增量。

数据显示,拼多多贡献了大约60%到70%的市场电商市场增量。但是这部分货值较低的产品,对物流成本的控制更加严苛。

作为至今依然增速超过25%的电商市场,任何一家物流公司都不能回避,顺丰也是一样,在试水之后,带着更适合顺丰的电商产品回归。

申万宏源的研报分析,由于阿里巴巴对通达系无差别的支持来看,通达系企业依然延续着价格降低-扩大市场份额-形成规模效应-降低成本的发展路径,这使得价格竞争依然是重要的手段。

5月,顺丰上线电商特惠产品,重新杀回电商市场,在6月就带动顺丰整体业务量快速回升,在已经披露了的10月月度经营数据中领跑行业。而11月,顺丰接替品骏承接唯品会的配送业务,更是引爆市场。

对顺丰而言,再度发力电商件市场,既是大势所趋,也是自我的主动选择。

多元产品谨慎面对增量

从今年5月以来,顺丰以特惠专配产品为突破口,重新发力电商件市场。在近几个月顺丰出现的单票收入下降,并不是因为市场竞争造成的价格挤压,而是主动进行产品调整的结果。其实,顺丰并未一味在电商市场追求低质量的“高增长。”

笑谈“4元件是假联姻”的顺丰,目前对电商件做了产品划分,针对不同类型的客户,将推出有差异的电商产品,更贴切客户需求。

谈及顺丰在电商件市场的未来发展规划,内部人士表示,顺丰也只做最适合的产品,也许6元件以上的市场更适合顺丰,贪多并不是顺丰的风格。

新电商产品在顺丰原有标准服务基础上,从客户下单到收件各环节提供更多优质服务,目标客群是对快递服务品质有高标准高要求的电商客户。

新产品体系将提升存量资源和运力的利用效率,实现降本增效,同时实现更有弹性的、更具竞争力的报价。

作为填仓件的电商件,完善了顺丰产品定位的多元化,让顺丰的产品体系更加有活力;而顺丰作为专业的独立第三方物流企业,不受限于任何一个电商平台,也就意味着有着和所有电商平台合作的机会。

但另一方面,顺丰对业务放量一直保持谨慎的态度。对一直坚持品质优先,希望以稳定优质的服务提升消费者体验的顺丰,大量低货值货物不仅会挤占时效产品的资源,并且需要大量运力资源投入,实际上会造成“价不配位”。

因此,顺丰会有针对性地选择合作伙伴,甚至通过“限流”这种方式来确保服务质量和运营稳定。其中“限流”最多的,就是低价值的电商件。

通达系迎最强对手?

在电商领域持续加码的顺丰,不断蚕食的是原本属于通达系欲求拿下的中端电商市场份额。11月25日,顺丰与唯品会达成业务合作,再度加码电商件业务。

市场竞争,优胜劣汰。顺丰进军电商市场是绝对必要的。首先,目前顺丰转型综合物流服务商,这个战略方向意味着顺丰必须要能够有能力提供全方位的电商快递服务。

其次,目前的电商行业仍能带来至少3-5年高速发展的市场红利,这个市场仍然足够大,顺丰仍可享受市场高速发展带来的红利,且顺丰定位中高端电商件的“分层”逻辑,也使其避开了与其它快递企业在低价电商件市场的正面博弈。

数据显示,顺丰10月与11月单票收入环比变动相比,顺丰10月单票收入环比跌幅为5.79%,11月单票收入环比跌幅则降为4%,跌幅收窄,这表明公司在以电商件抢占市场,扩张市占率的同时,也在提升高附加值拳头产品的开拓力度,并且取得了一定成效。这种产品结构更有利于提升产品整体的竞争实力。

顺丰在追求高质量的成长,虽然很难,但顺丰依然保持定力。

从发展轨迹及企业带头人风格来看,顺丰从来都不是一个“急功近利”的企业,而是把健康发展摆在第一位的“稳扎稳打”。随着今年顺丰特惠电商件战略的推出和与唯品会等高端电商平台的合作,顺丰向电商市场的渗透将越来越深。

有专家预测,待电商红利期结束,市场占有率达到25%以上的快递企业将成为行业垄断者,并通过不断蚕食其他中小企业的市场份额,最终形成寡头垄断局面。

顺丰将带给市场怎样的变化,2020上半年将见分晓。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。