时代商学院分析师 陈佳鑫

据科创板上市委 2019 年第 27 次审议会议公告披露,北京金山办公软件股份有限公司(以下简称“金山办公”)将于9月27日上会接受审核,参与审核的委员有5位,分别是陈瑛明、张小义、李明、胡咏华和苏启云。

招股说明书显示,金山办公成立于2011年,总部位于北京,产品主要包括WPSOffice办公软件和金山词霸等耳熟能详的软件。

此次科创板IPO,金山办公选择第一套上市标准,拟募资20.50亿元,用于WPS Office 办公软件研发升级方向、办公领域人工智能基础研发中心建设方向、办公产品互联网云服务方向及办公软件国际化方向等项目。

值得一提的是,截至2018年12月底,《财富》杂志披露“世界500强”中的120家中国企业,金山办公已服务其中的69家,比例达57.50%。

在涉及国家安全的领域,国产办公软件金山办公的表现更为显眼。国内96家央企中,公司所服务的客户已达82家,比例达85.41%。特别在金融行业,全国五大国有商业银行均为公司客户,在12家全国性股份制商业银行中,公司所服务的银行客户已达11家,比例达91.67%。

需要注意的是,金山办公属于港股上市公司金山软件(03888.HK)的子公司,金山软件的实际控制人兼董事长为著名企业家,同时也是小米集团创始人雷军。金山办公自2016年变更为股份有限公司后,一直谋求单独上市。

据证监会网站公告披露,金山办公曾于2017年5月申请在创业板首次公开发行股票,2019年4月,其撤销创业板上市申请,5月改道申请在科创板上市。

9月24日,时代商学院就金山办公改道科创板上市相关问题向其发函调研,但截至9月25日发稿,金山办公尚未做出回复。

据时代商学院《2019年科创板IPO企业成长排行榜》显示,金山办公在118家企业中排名第二,其在毛利率、研发费用率等指标上得分较高。

上市后估值或超母公司?

金山软件为何煞费苦心要分拆子公司赴内地资本市场上市?先是创业板,后是科创板。

时代商学院通过对比港股与科创板的估值发现,拆分子公司登陆科创板,或可得到较高的估值,融到更多资金扩大公司业务版图。

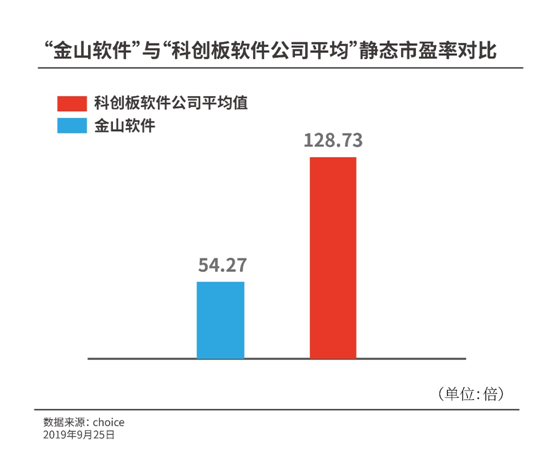

据同花顺(300033,股吧)数据显示,截至9月25日收盘,金山软件(03888.HK)股价为每股17.56港元,总市值为241.10亿港元,静态市盈率为54.39倍。

而作为参考,目前已登陆科创板进行交易的软件企业共有三家,分别为虹软科技(688088,股吧)(688088.sh)、安博通(688168,股吧)(688168.sh)和柏楚电子(688188,股吧)(688188.sh)。9月25日,它们的静态市盈率分别为162.63倍、116.42倍和107.13倍,三家公司平均静态市盈率达到128.73倍,远超金山软件在香港交易所的市盈率。

因此,若金山办公登陆科创板,其静态市盈率可能也突破100倍,按2018年净利润3.11亿元计算,金山办公的市值将超过300亿元人民币,此估值则超过母公司金山软件整体的估值。

政策助力分拆上市

8月23日,证监会发布《上市公司分拆所属子公司境内上市试点若干规定》,向社会公开征求意见。

今年1月30日,证监会发布的《关于在上海证券交易所设立科创板并试点注册制的实施意见》也明确指出:“达到一定规模的上市公司,可以依法分拆其业务独立、符合条件的子公司在科创板上市。”

证监会表示,近年来,上市公司经营战略更加多元,借助分拆实现业务聚焦和均衡发展的需求逐步凸显。允许符合一定条件的上市公司分拆在境内上市,是我国资本市场发展的必然要求,对更好地服务科技创新和经济高质量发展具有积极意义。

虽然这两个规定更多是鼓励A股上市公司分拆上市,但对于此前并不明确的分拆上市的做法给予了肯定,这对金山办公登陆科创板来说,或许就是一大助力。

此次IPO,金山办公能否顺利叩开科创板的大门?值得我们拭目以待。

【声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代周报时代商学院授权,任何媒体、网站及微信公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。