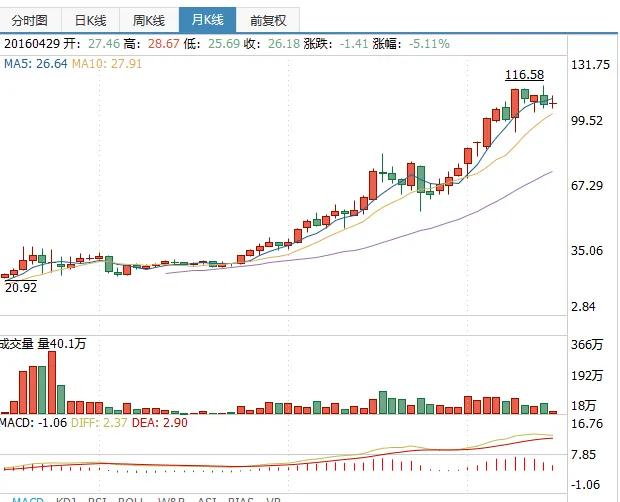

一、流动资产占比高。海天味业截止2019年9月流动资产合计161.69亿元,其中货币资金高达104.27亿元, 可交易性金融资产45.95亿元,同期总资产206.27亿元,流动资产占总资产的比率高达78.39%。同期,中炬高新流动资产为33.64 亿元,总资产57.52亿元,流动资产占总资产的比例为57.52%。海天味业的流动资产占比相比中炬高新,高出21个百分点。

二、营业收入与固定资产的比例高。前三季度海天味业营业收入总计148.24亿元,固定资产34.95亿元,营业收入是固定资产的4.24倍。同期,中炬高新营业收入35.30 亿元,固定资产13.71亿元,营业收入是固定资产的4.24倍2.57 倍,海天味业的营业收入与固定资产的比例相较中炬高新,高出1.7倍。

三、营业利润与固定资产的比例高。前三季度海天味业营业利润45.5亿元,是固定资产的1.3倍。同期,中炬高新营业利润7.07 亿元,是固定资产的0.52 倍。该项指标,海天味业高出中炬高新0.8倍。

综上所述,可见一是海天味业不差钱,大量流动资金积淀,既不投入生产,也不购买理财产品,流动资金的真实性和去向均存疑,截止9月30日,海天味业应收账款仅为242.7万元,仅为其当年度营业收入的千分之一点六,而中炬高新同期应收账款3189万元,约为其当年度营业收入的百分之一。表面上看海天味业产品不愁卖,无赊销,但是真实性存疑。毕竟在当今银行存款数额都敢造假的时代,要做成零赊销并不困难。

二、在不考虑两家企业固定资产种类的前提下,粗略对比两家企业,可见海天味业的固定资产的单位产出收入及利润,均大幅度领先于中炬高新。值得注意的是,调味品行业的营收对固定资产特别是生产场地、晾晒场地的依赖性很强,并非单纯地高资金高投入就能获得高产出率的行业,海天味业的固定资产营收、利润产出率比例大幅领先于中炬高新,是科技领先还是管理领先?

三、仅比三项指标为对比两家企业,肯定有失偏颇,但是海天味业奇葩的资产构成比例,畸高的固定资产营收及利润产出率,值得机构投资者深究。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。