作者 | 常山 黄小圆

流程编辑 | 小白

同属于燃气行业,本文中的6家企业却呈现出不同的发展特征。

比如燃气销售量最多的重庆燃气,其企业营收和净利润却不是最高,甚至与第一名的深圳燃气差距非常大,但是前者的有息负债率却远远小于后者;贵州燃气与深圳燃气均保持较快增长,但二者的营收增长模式却不同;新疆浩源与新天然气的用户群体不同,使得其毛利率水平差距较大。

此外,部分企业还表现出明显的营业收入与营业利润的错位。

本文结合具体上市公司发展情况进行分析。

一、 A股相关燃气公司分析

(一) 深圳燃气

1、基本信息

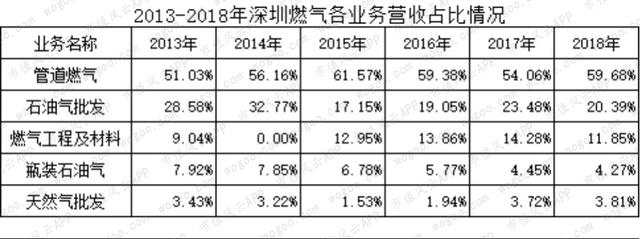

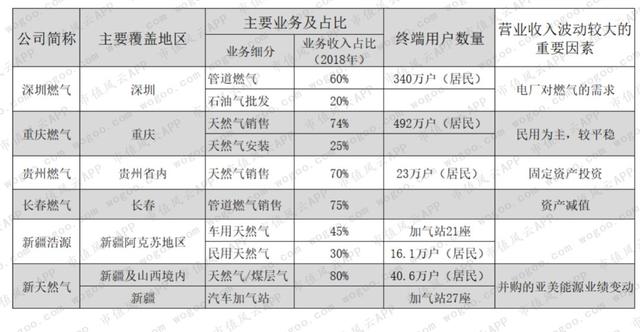

深圳燃气(601139.SH)是一家以管道燃气、燃气批发和瓶装燃气供应的综合性企业,其中,管道燃气业务收入占比最高,2013年以来占比均在50%以上,其次是石油气批发,占比20%左右。

深圳燃气销售的燃气包括天然气和液化石油气,其中,前者销售收入是后者的3倍左右(2019年中报数据)。

自2009年上市以来,除2015-2016年营业收入、扣非净利润有下滑之外,整体上呈增长趋势。

2019年三季度,营收收入超过100亿元,同比增长6%;归母净利润9.18亿元,同比增长9%。

2、主要覆盖地区及销售渠道

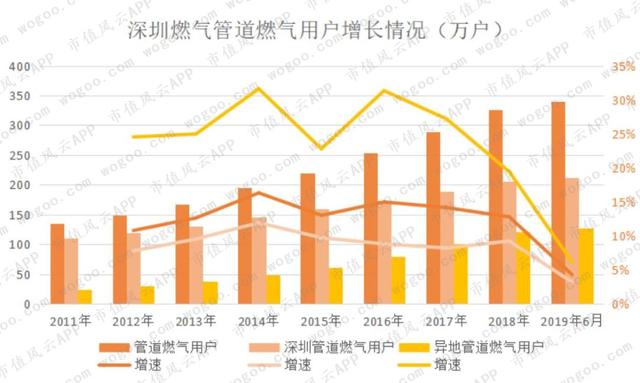

截至2019年上半年,在城市管道燃气业务上,已在广东、广西、江西、安徽、湖南、江苏、浙江、云南等8省(区)拥有40个城市(区)管道燃气特许经营权,管道燃气用户超过340万户,其中深圳地区212.46万户,深圳以外地区127.91万户。

深圳燃气管道燃气用户保持较快的增长,但是,增速在2018年出现下滑,另外,深圳本地的管道燃气用户增长明显放缓,异地管道燃气用户增长很快。

2018年深圳地区管道天然气销售18.11亿立方米,同比增长18.6%;主要是电厂天然气销售量增长所致,全年电厂天然气销售量为8.56亿立方米,同比增长30%。

换言之,深圳燃气的管道天然气销量增长主要看电厂需求。2019年1-6月,深圳地区管道天然气销售量8.77亿立方米,同比下降5%,主要是电厂天然气销售量下降所致,电厂天然气销售量为3.20亿立方米,同比下降18%。

3、新增产能与开工率

(1)投资兴建的年周转能力为10亿立方米的深圳市天然气储备与调峰库在2019年8月已试投产。

(2)2019年上半年分别与广东大鹏公司签订了的25年照付不议的天然气采购合同,稳产期年供应量为27.1万吨,与中石油签订了稳产期年供40亿立方米天然气采购协议。

4、解禁、减持

股份已全部解禁。

5、吾股大数据年报评级

(市值风云“吾股大数据”提供)

近三年公司年报评分均高于行业平均,最近3年营业收入、净利润及扣非净利润呈上升趋势;经营性现金流连续流入,近5年来现金累计净流入超过72亿元。

(二)重庆燃气

1、基本信息

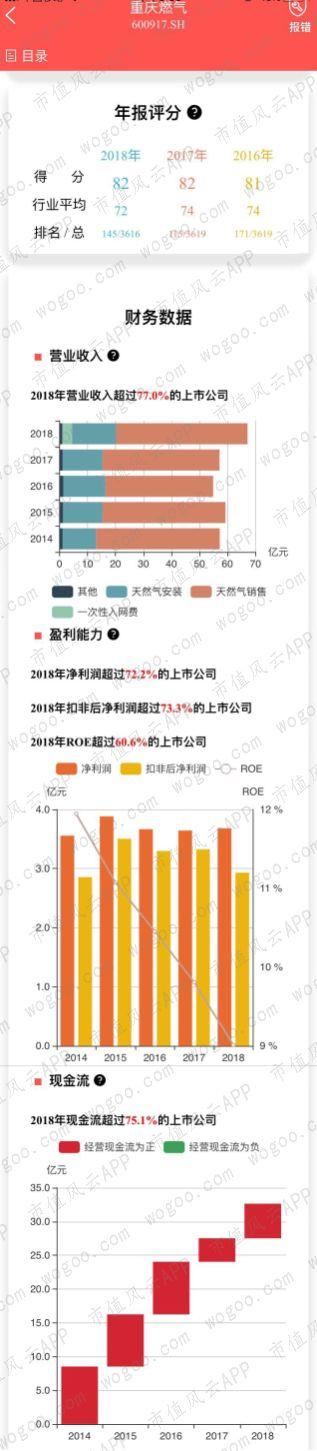

重庆燃气(600917.SH)是重庆市能源投资集团控股、华润燃气(中国)参股的国有控股上市企业,主要从事管道燃气供应与服务、CNG/LNG加气站运营等业务,其中,以天然气销售为主,占比高达70%以上。

自2014年上市以来,营业收入逐年增长,但2015年开始扣非净利润出现下滑趋势,2016-2018年扣非净利润增速为负值。2019年三季度,公司营业收入51.22亿元,同比增长16%;归母净利润3.11亿元,同比增长9.8%。

2、主要覆盖地区及销售渠道

主要覆盖重庆地区,截至2019年上半年,重庆燃气的供气量占重庆市天然气消费总量的38%,民用气占全市总量的56%。

3、解禁、减持

股份已全部解禁。

4、吾股大数据年报评级

(市值风云“吾股大数据”提供)

近三年年报评分均高于行业平均,营业收入整体呈增长趋势。

2016年以来,净利润、扣非净利润不增反降;经营性现金流健康,近5年来现金累计净流入近33亿元,2016年后现金流有明显的收窄迹象,趋势值得关注。

(三)贵州燃气

1、基本信息

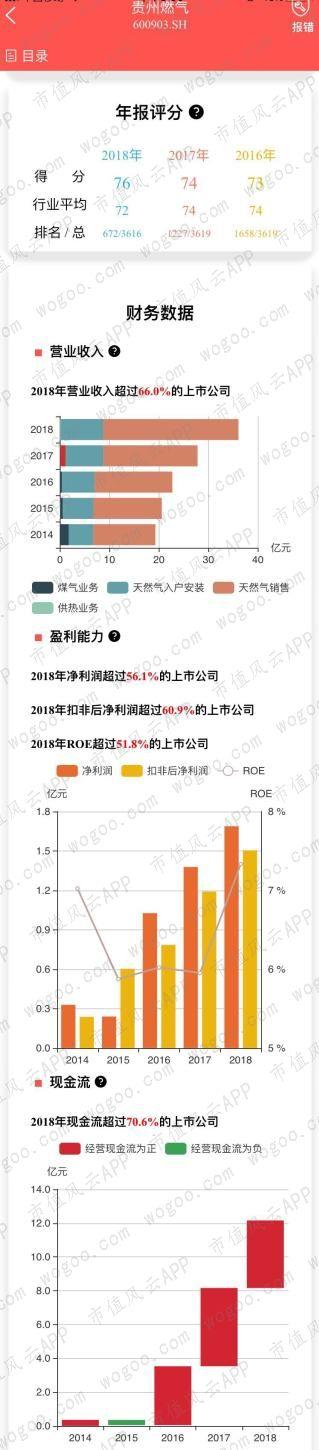

贵州燃气(600903.SH)是贵州省最大的燃气企业,主要从事城市燃气运营业务,在贵州省内已建成3条天然气支线管道,在贵州省27个特定区域及1个省外特定区域取得了管道燃气特许经营权。

其中,以天然气销售业务为主,毛利率10%左右,天然气入户安装业务虽占20%左右,但毛利率则高达50%以上。

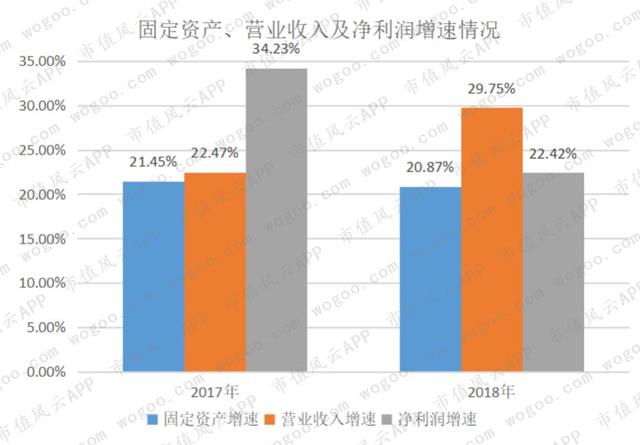

在6家公司中,贵州燃气的营业收入和净利润增速是最快的,保持较高的增速主要动力来自固定资产投资。2017、2018年固定资产投资增速分别是21.45%、20.87%;营业收入、净利润均保持20%以上的增速。

2、主要覆盖地区及销售渠道

以贵州省内为主,截至2019年上半年,实现天然气销售5.54亿立方米,同比增长23%,公司发展用户11.9万户,同比增长12%。

3、新增产能及利用率

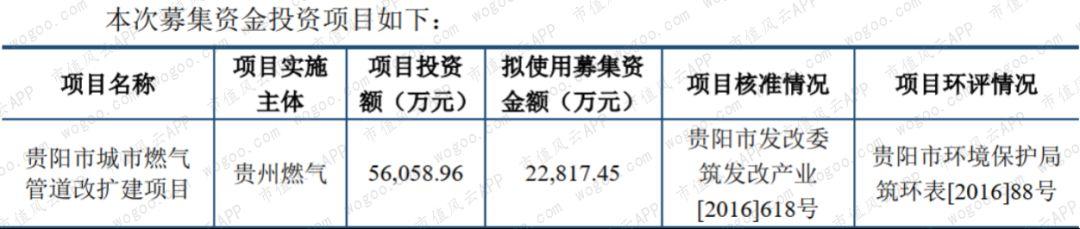

2017年募投贵阳市城市燃气管道改扩建项目,其项目建设周期为3年,见下截图:

4、解禁、减持

2019年无限售解禁。

5、吾股大数据年报评级

(市值风云“吾股大数据”提供)

近两年公司年报评分均高于行业平均,营业收入、净利润、扣非净利润均连续增长。经营性现金流连续流入,最近5年经营性现金流累计净流入12.15亿元。

(四)长春燃气

1、基本信息

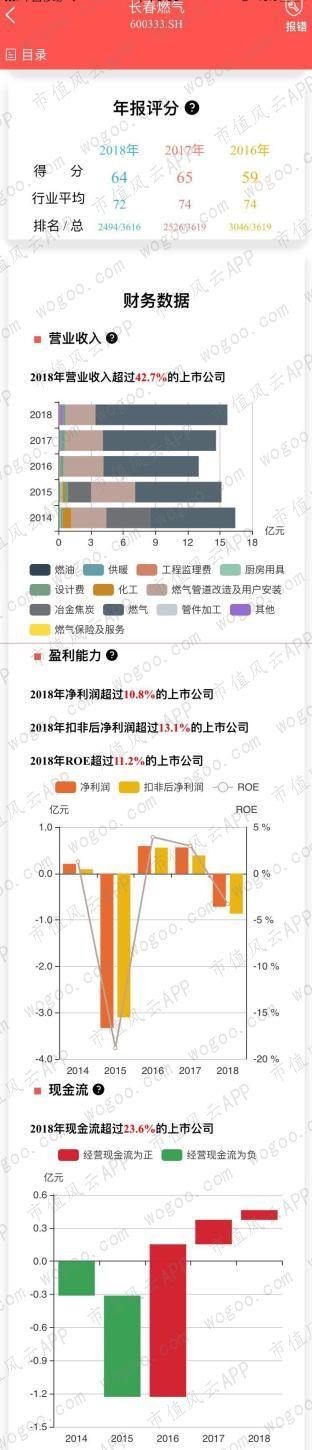

长春燃气(603886.SH)于1998年经过资产重组设立,是吉林省最大的管道燃气供应企业之一,主要产品以燃气为主,拥有为城市民用、工商业、车用等终端客户群服务的完整能源供销体系。

目前,公司以城市管道燃气业务为主,2018年该业务占比高达78%,毛利率30%左右。2008年开始连年下滑,直至2017年后开始回升;扣非净利润2004年开始逐年下滑,2012、2015、2018年以及2019年前三季度均亏损。

对上游供应商中石油和中石化的依赖程度非常大,议价能力较弱。2016-2017年冬季开始,上游气源端开始执行冬季价格上浮15%的政策,但是,长春燃气同步顺价调整终端销售价格未果,2017-2018年冬季,上游采购价格上浮加大至20%,但对下游终端销售价格基本保持不变,致使2018年一季度产生亏损,并且延续到2018年三季度。

2018年四季度,市物价部门同意对非居民销气价格顺价调整,对长期销售有积极影响,但不足以弥补前三个季度的亏损。

工程报装业务也是公司主营业务之一,占营业收入的20%左右,毛利率较高(40%以上)对利润影响较大,但该业务随着长春地区的房地产新开发量减少而逐年下降。

需要格外注意的是,长春燃气负债率很高,长期在60%以上,本文6家公司中仅次于贵州燃气,排第二;有息负债率逐年上升,2018年仅次于贵州燃气,接近60%,财务费用成为已经是其较重负担。

2、主要覆盖地区及销售渠道

以吉林省内为主,占比高达95%;2019年上半年,拥有8个城市、1个国家级开发区的管道燃气特许经营权,具体包括:长春部分地区、双阳地区、德惠市、公主岭市部分地区(大岭镇、怀德镇)、延吉市、珲春市、龙井市、图们市和长白山保护开发区。

3、解禁、减持

2019年无限售解禁。

4、最近两年资本运作(定增、并购等)

2017年7月7日,以6.62元/股向长港燃气增发7941.09万股,认购金额为5.26亿元。

5、吾股大数据年报评级

(市值风云“吾股大数据”提供)

近三年来公司年报评分均低于行业平均,营业收入逐年增长,但净利润、扣非净利润不增反降,2015年、2018年为负值;经营性现金流近两年收窄,最近5年经营性现金流累计净流入0.46亿元。

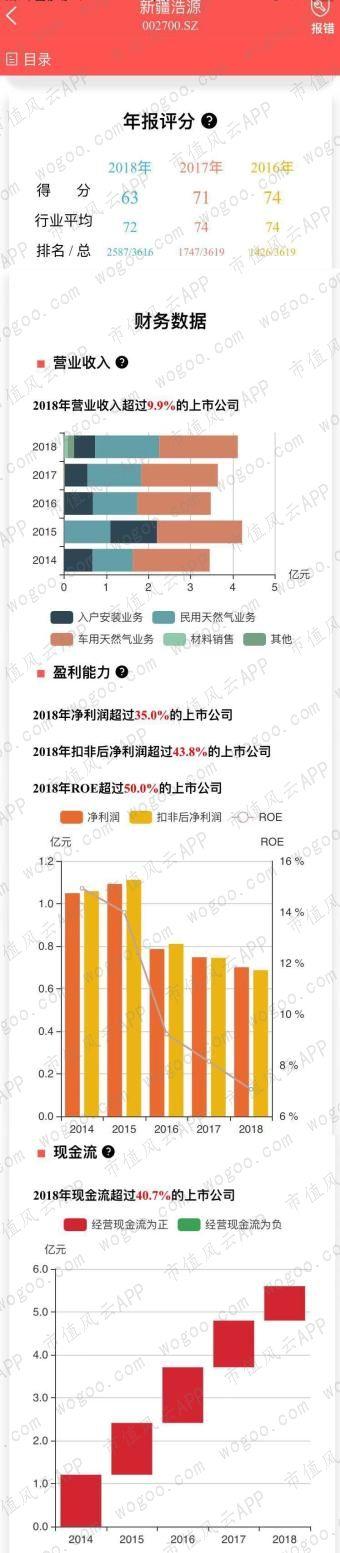

(五)新疆浩源

1、 基本信息

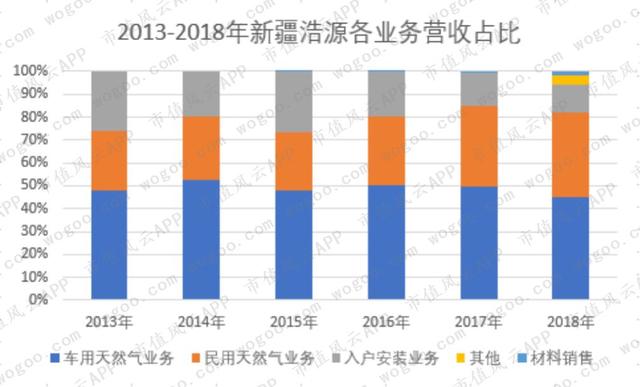

新疆浩源(002700.SZ)的前身是阿克苏浩源天然气有限责任公司,成立于2006年2月,2010年9月完成股份制改造;主营天然气输配、销售和入户安装业务。

公司以车用天然气、民用天然气业务为主要,收入占比分别是45%、30%左右,所对应的毛利率为分别是39%、14%;入户安装业务毛利率很高,达59%,但收入占比较小。

自2012年上市以来,营业收入大体上呈增长趋势,而扣非净利润2015年后出现下滑趋势。2019年三季度,营业收入3.62亿元,同比增长41%,归属于上市公司股东的净利润0.58亿元,同比增长25%。

2、主要覆盖地区及销售渠道

目前以新疆阿克苏地区为主,占比高达78%;气源来自中石油,目前母公司分别由自建的长输管道和南疆天然气利民工程(环塔管线)供气,甘肃子公司由西气东输二线供气。截止2019年上半年,已拥有天然气长输管道148公里;城市高、中压市政管道380公里;拥有天然气居民用户16.47万户,公共服务用户2410户。

3、解禁、减持

股份已全部解禁。

4、吾股大数据年报评级

(市值风云“吾股大数据”提供)

近两年的年报评分均低于行业平均,营业收入、净利润、扣非净利润增长逐渐放缓;经营性现金流连续流入,5年现金流流入21.52亿元。

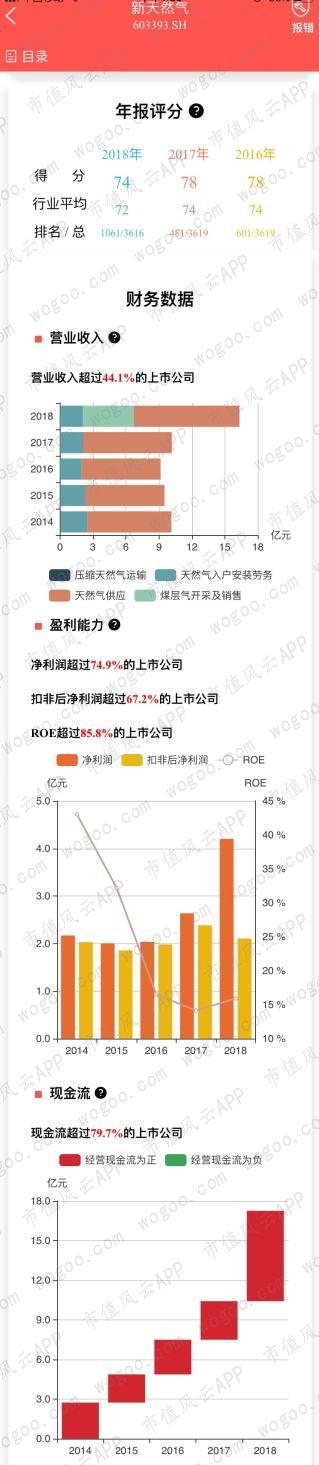

(六)新天然气

1、基本信息

新天然气(603393.SH)前身于2000年3月由新疆鑫泰投资(集团)有限公司设立,2013年1月,整体改制为新疆鑫泰天然气股份有限公司。

公司主要从事城市天然气输配与销售业务,涵盖城市民用、商用、车用和工业园区天然气等领域。其中,以天然气供应业务为主,对应毛利率为27%,2018新增煤层气开采及销售业务,占比28%,对应毛利率为72%,高居各类业务的毛利率榜首。

2、主要覆盖地区及销售渠道

以新疆及山西境内为主,2019年上半年,山西地区营收占比57%,新疆地区营收占比43%。

3、最近两年资本运作(定增、并购等)

2018年2月26日,公司拟收购香港上市公司亚美能源控股有限公司(02686.HK,以下简称美亚能源)不超过50.5%的已发行股份,股票于当日开始停牌;2018年5月29日,完成此次交易并于当日复牌。

4、解禁、减持

股份已全部解禁。

5、吾股大数据年报评级

(市值风云“吾股大数据”提供)

最近三年的年报评分均高于行业平均,2018年营业收入、净利润增长明显,扣非净利润则出现小幅下滑;经营性现金流连续流入,5年现金流净流入62.37亿元。

二、 简述

综上分析,6家公司虽均是区域性的燃气企业,但是,营业收入波动有着明显不同。

深圳燃气的业务中对发电厂的天然气销售占其管道天然气业务的50%左右,因此,发电厂对天然气的需求量对其整体营业收入影响较大;重庆燃气主要是以民用为主,而民用的需求波动非常小,因此,其营收波动性远远小于深圳燃气。

最近几年:

贵州燃气处于资本投入密集期(年增速在20%以上),由此带动其营业收入和净利润的较快增长;

长春燃气处于业务结构调整期,天然气销售收入增长缓慢;

新疆浩源以车用加气站为主,占比接近50%,但整体规模较小,营业收入增长一般;

新天然气在2018年现金收购的亚美能源,由此带来营业收入的较大波动,同时,巨额并购贷款形成的财务费用对净利润形成明显影响。

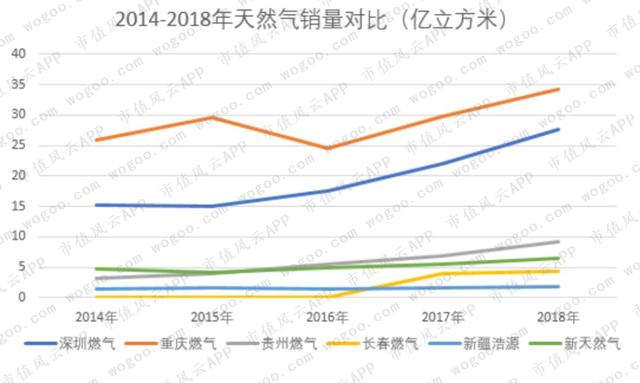

再结合最近几年天然气的销售量看,深圳燃气、贵州燃气增长很快,长春燃气、新疆浩源、新天然气增长相对较慢。

值得注意的是,重庆燃气的天然气销售量高于深圳燃气7亿立方(2018年),但是前者的营业收入却比后者少60亿元。

重庆燃气得去哪说理去!多干活不说,收入还比别人少大几十亿,这得多冤啊!

再来看看它们的财务数据差异。

三、财务数据比较

(一)成长性比较

一般而言,企业处于良性经营中,营业收入、净利润及扣非净利润会表现出明显的增长趋势,反之,经营困难或混乱的企业,往往是增收不增利或盈利下滑直至亏损,因此,从成长趋势就能够粗略判断一家企业的经营情况。

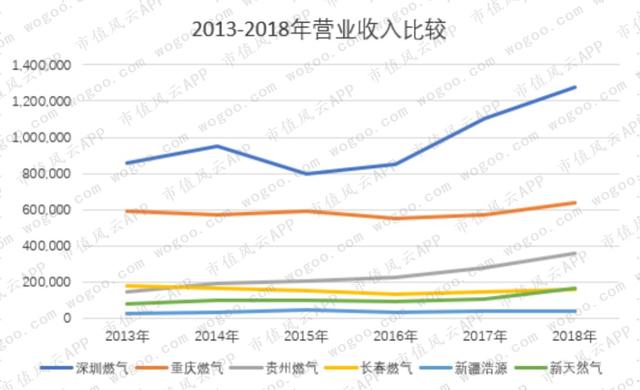

1、营业收入比较

2013-2018年复合增长率,新天然气最高,达到19%,其次是贵州燃气的18%,新疆浩源接近10%,深圳燃气为6%,重庆燃气不到3%,而长春燃气的复合增长率为-1.59%。

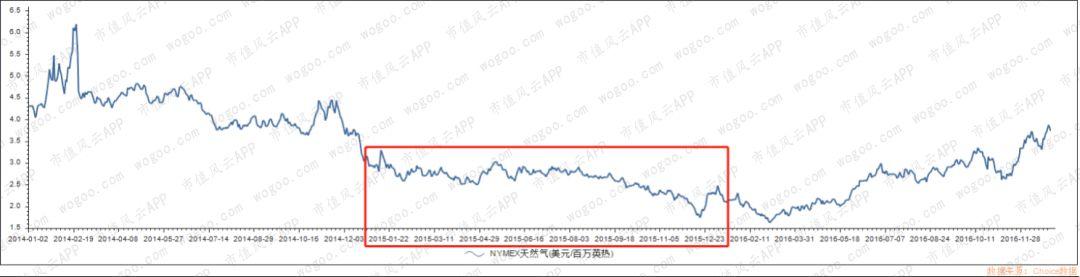

从增长趋势看,深圳燃气、重庆燃气、贵州燃气等的营业收入增长趋势明显,但2015年出现一定程度下降16%,主要原因是国际原油价格维持在低位,油气价差大幅减小,导致天然气价格也出现大幅下降,见下图:

2、单季度营业收入比较

众所周知天然气消费随着天气变化会呈现一定的周期性,由此,有必要对各季度营业收入变动情况进行分析。

6家公司的单季度营业收入基本共性是,四季度营业收入高于前三个季度,与冬季需求旺季特征是相符的,其中,重庆燃气与长春燃气的这一特征非常明显。

营业收入呈现第四季峰值的特征,那么营业利润是否也是如此?

继续看下文。

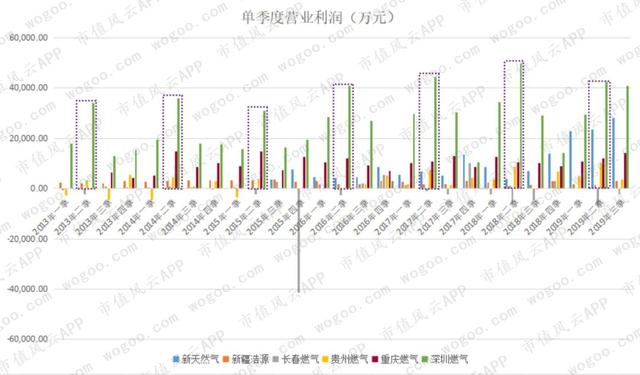

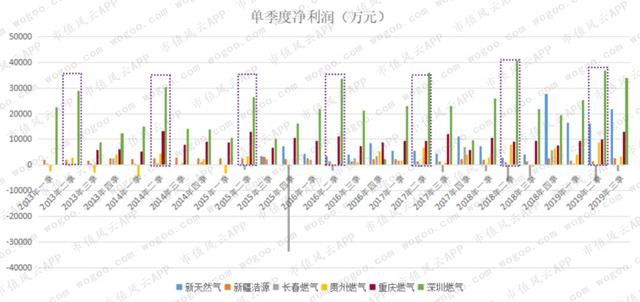

3、营业利润

比较单季度的营业利润会发现一个非常奇怪的现象,即单季度营业利润的峰值一般出现在二季度,深圳燃气的这一特征表现得尤其明显。

观察上图发现,第四季度的营业利润往往不是最高的,与前一图中的单季度营业收入存在明显错位。营业利润最终对净利润产生影响,净利润变化对上市公司各阶段的动态市盈率产生影响,进而影响市场预期。

需要注意,新天然气的单季度营业利润有所不同,其峰值主要出现在第三季度或第四季度。

4、净利润情况

营业利润直接影响净利润和扣非净利润,由此,有必要再看看单季度净利润的变动情况。

如下图:

单季度净利润与单季度营业利润特征类似,深圳燃气、重庆燃气(2015-2016)一年中的单季度净利润峰值基本都是出现在第二季度。

需要注意的是新天然气,其单季度净利润与单季度营业利润类似,峰值主要是在第三季度。

单季度营业收入与营业利润、净利润的错位对上市公司全年整体经营情况影响不大,但是,对其动态市盈率影响很大。单季度净利润集中在二季度,使得相关上市公司在二季度动态市盈率水平下移,但是到三季度、四季度又出现快速上行。

再看看6家公司最近几年净利润变动情况。

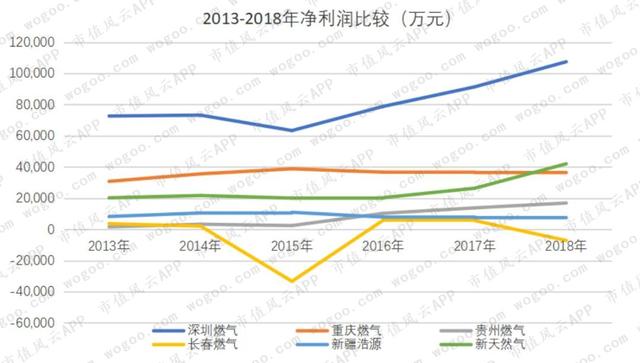

整体看净利润情况,2013-2018年,6家公司的净利润分化明显:

深圳燃气增长趋势明显;

重庆燃气相对较平稳;

2018年新天然气合并港股亚美能源财务报表,使得净利润大幅增长并超过重庆燃气;

在固定资产投资驱动下,最近2年贵州燃气净利润也增长较快;

新疆浩源的净利润有小幅下降趋势,主要原因是期间费用率和资产减值损失在增加。

长春燃气2015年和2018年都出现亏损,也是6家公司中唯一出现亏损的:

其2015年亏损较大,是由于产品结构调整,关停焦化业务,计提资产减值4.17亿元所致;

2018年亏损则主要是包括坏账、固定资产、商誉等在内的多项资产发生较大额度减值以及财务费用大幅增长(增长60%)。

(二)盈利能力比较

盈利能力分析主要讨论毛利率和净资产收益率情况。

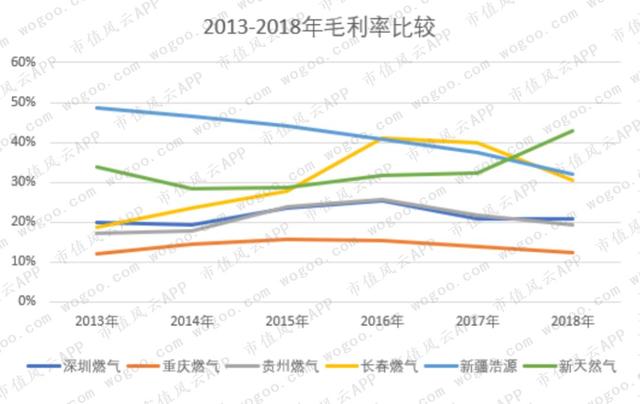

1、毛利率比较

6家公司中的毛利率水平不同是由各公司的收入结构不同导致的。

深圳燃气在营业收入、净利润与扣非净利润方面虽高于另外5家公司,但其毛利率并不是最高的;新疆浩源因车用加气占比超过5成而使得其毛利率一度是6家公司中最高的。

新天然气在2018年毛利率大幅飙升是合并亚美能源报表的偶发因素导致,能否持续保持有待观察。

深圳燃气和贵州燃气的毛利率水平变化趋势非常接近,2014-2016年小幅增长,2017-2018年小幅下降;重庆燃气毛利率最低,但相对较稳定,维持在12%-15%水平。

天然气属于重要的生产、生活资料,面向终端的销售价格受政府指导价的影响,价格弹性较小;同时还受上游寡头供给端产能的影响。

因此,长期看各家燃气企业的毛利率应该是在相对较稳定并且趋向行业中位数水平。

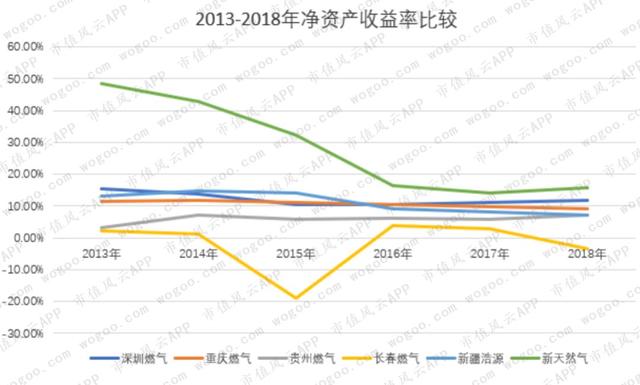

2、净资产收益率比较

整体来看,6家公司的净资产收益率趋向于10%附近,新天然气的净资产收益率一度超过40%,但最近3年快速向10%收缩;营业收入和净利润增速较快的贵州燃气,其净资产收益率却较低。

(三)成本费用率比较

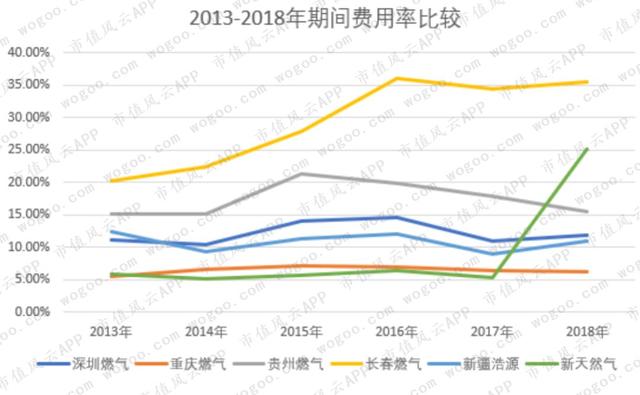

1、期间费用率

期间费用率是指期间费用(包括管理费用、销售费用和财务费用)与销售收入净额之间的比率。该指标反映企业成本控制能力,越低越好。与销售毛利率比较,当期间费用率大于销售毛利率时,说明企业盈利相当困难。

通常,净利润及扣非净利润较高且稳定增长的企业,期间费用率一般较低并且控制较好。

整体来看,6家公司的期间费用率分化明显,长春燃气长期高于另外5家;新天然气的期间费用率在2018年增长非常明显,主要是管理费用和财务费用大幅增长导致的。

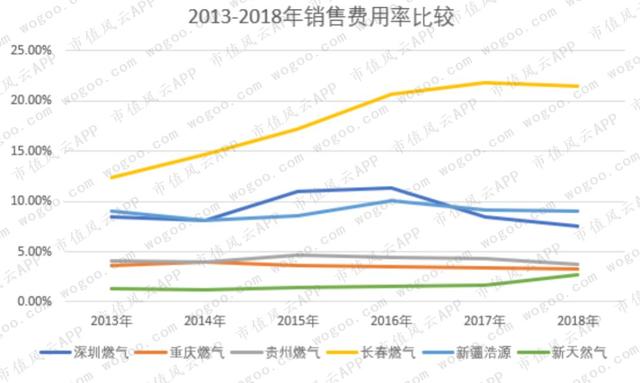

2、销售费用率

一般而言,天然气销售企业自带区域性垄断的特征,销售费用比较稳定,长期看该销售费用应该是呈现边际递减的特征。

深圳燃气与新疆浩源的的销售费用率变动情况比较接近,但二者均高于长期保持在2%-4%区间的重庆燃气、贵州燃气、新天然气。

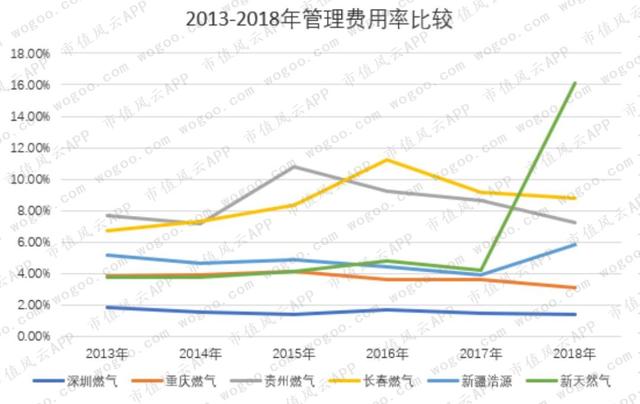

3、管理费用率

6家公司中的管理费用率分为3类,其一,长期低于2%的深圳燃气;其二,3%-5%之间的重庆燃气、新疆浩源以及新天然气(刨除2018年);其三,7%-10%之间的贵州燃气和长春燃气。

深圳燃气和重庆燃气作为国内较大规模的区域性燃气企业,管理费用率均保持较稳定,二者的管理费用率水平可作为国内燃气企业的参照标准。

需要注意的是,2018年新天然气的管理费用率大幅飙升,是现金收购亚美能源股权使得相关费用大幅增加所致。

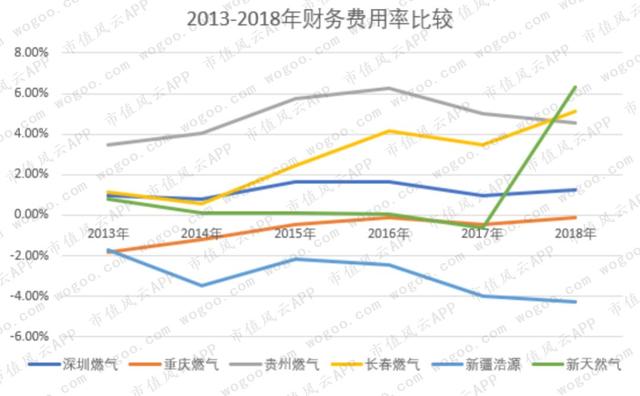

4、财务费用率

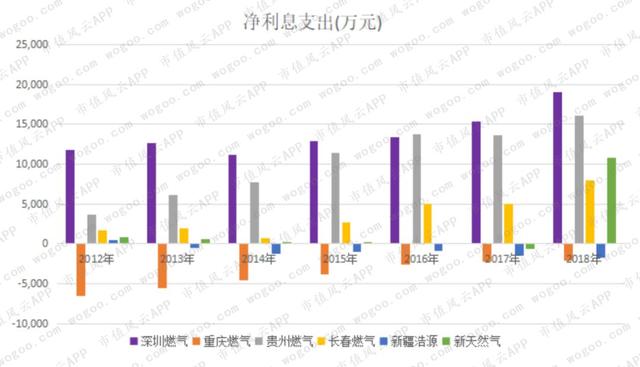

净利息支出,即支付的借款利息减去银行存款形成的利息,正值表示借款的利息支出大于银行存款的利息收入,负值则反之。

燃气企业的固定资产投入较大,企业如果仍处于扩张期,那么其资本开支往往较大,进而使得因债务融资增加或处于较高水平而导致财务费用(净利息支出)较高。而如果企业处于稳定发展期,固定资产投资基本进入尾声,此类燃气企业的财务费用往往较低,甚至有可能是负值(利息收入高于利息支出)。

因此,通过分析6家公司的净利息支出情况就大概能够判断该燃气企业所处的发展阶段。

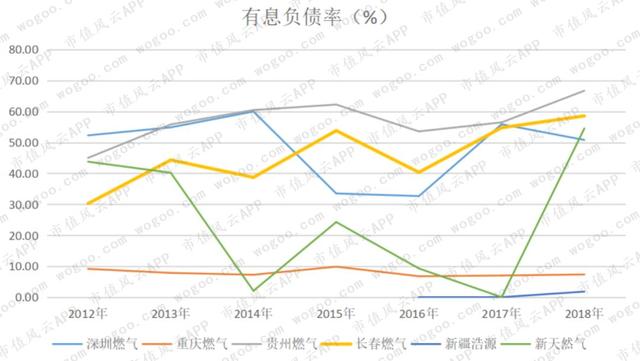

从上图表看,重庆燃气和新疆浩源的银行存款利息收入长期大于借款利息支出,没有财务负担;深圳燃气、贵州燃气、长春燃气以及新天然气(2018年)的有一定的债务负担。

较重的债务负担必然影响企业的利润。

以2018年为例,深圳燃气的营业收入、净利润分别是贵州燃气的3.5倍、6.4倍,但是,净利息支出却非常接近,该情况从2014年以来就一直存在,不难看出,贵州燃气的债务负担相对深圳燃气而言更重。

此外,深圳燃气的营业收入、净利润分别是长春燃气的8倍、16倍(2017年),但深圳燃气的净利息支出是长春燃气的3倍,2018年该比值缩小到2.4倍,显然,长春燃气的债务负担也较重。

需要注意,新天然气在净利息支出在2018年快速增长,近1.1亿元。2018年因以现金方式要约收购香港上市公司亚美能源50.5%的股权,而新增15亿元并购贷款(10年期),导致净利息支出大幅增加,成为6家公司中财务费用率最高的。

财务费用率是三项费用率中分化较大的,原因是燃气企业所处的发展阶段不同。

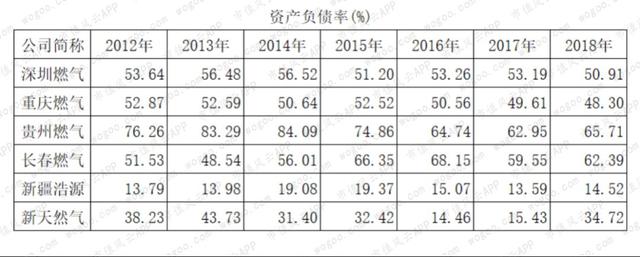

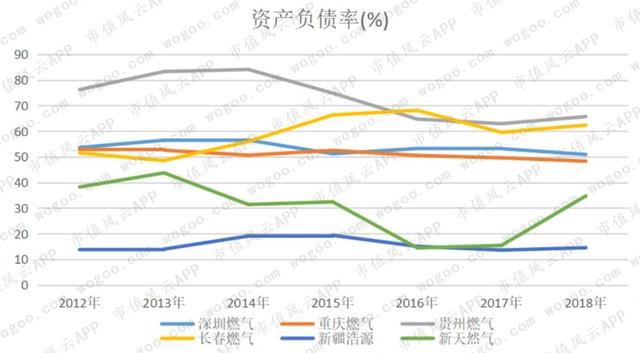

(四)资产负债率

接上文,财务费用高的企业其资产负债率往往较高,贵州燃气因资本开支较大,资产负债率较高,长春燃气因历史遗留问题资产负债率也较高;深圳燃气和重庆燃气资产负债率稳定在50%左右;新疆浩源的资产负债率长期低于20%。

有息负债即带息负债,指企业负债当中需要支付利息的债务,一般情况下,“短期借款”、“长期借款”、“应付债券”都是有息负债。有息负债率越高说明企业的债务负债越重,同时也说明企业的资产结构越差,在一定程度上限制企业通过增加资本开展拉动营收增长的能力。

上文中的资产负债率不能很好反应企业真实的有息负债情况,因此,需要对其进行具体分析。

从图表发现一个非常神奇现象,重庆燃气与深圳燃气的资产负债率相差不大,但是二者的有息负债率却相差非常大;从有息负债率指标看,重庆燃气的资产结构优于深圳燃气。

需要注意的是,贵州燃气、长春燃气的有息负债率长期处于较高水平,并且与各自的资产负债率相差不大。

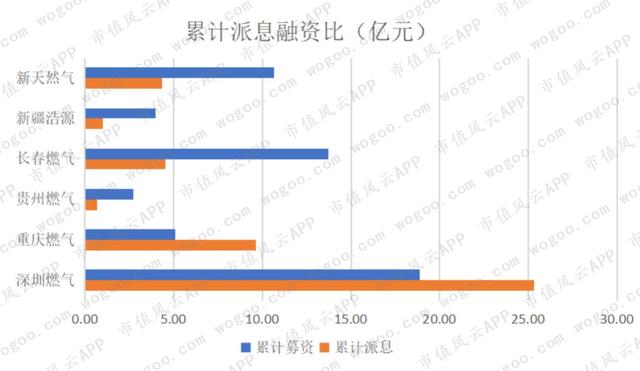

四、股东回报比较

从派息融资比来看,截止2018年底深圳燃气的股东回报最高,累计派息25.33亿元,超过18.88亿元的累计募资;其次是重庆燃气,累计派息近10亿元,累计融资只有5亿元。

因每家公司上市时间不同,累计派息融资比作为动态数值每个时期都会发生变化。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。