前言:人造草坪的前世今生

关于人造和自然,一直是人们津津乐道的话题。人类自从出现那天起,就一直追求能够与大自然和平共处,保持和谐。正基于此,师法自然的仿生设计便应运而生。

仿生设计,是人们在长期向大自然学习的过程中,通过经验的不断积累,对大自然拥有的功能或形态进行模仿或改进,从而创造出更为优良的人造物。

而人造草坪就属于人们创造出来的一种具有优良特性的人造物。

1966年的一天,具有世界第八奇迹之称的美国休斯顿太空巨蛋体育场,静静地等待着棒球联赛的开赛。不过,可能连正在排队进场的球迷都尚不知晓的是,那天他们见证了一个历史性的时刻:棒球场地铺设了世界上第一块人造草坪。

因为最早发明人造草坪的是美国阿斯特罗公司,因而人造草坪又被称作阿斯特罗草坪。

因人造草坪不用浇水施肥,维护成本低,受气候和天气影响小,长久耐用并保持良好的视觉外观等优点,成为天然草坪的替换物,很快便风靡全世界。

不过,由于人造草坪的质地还达不到天然草坪的柔韧和弹性,巨大的摩擦力让运动员受伤的情况频频发生,甚至衍生出了一种特殊的疾病-阿斯特罗脚趾。

所谓阿斯特罗脚趾,主要是由于脚趾与合成材料的地面挤压,而对脚趾形成一种严重的伤害,把脚趾向足面上挤压,撕裂韧带和其他组织。

由此,刚刚兴起没多久的人造草坪被打入冷宫。

1988年,英国足协禁止在正式比赛中使用人造草坪,此后国际足联也禁止了人造草坪的使用。

为了替代这种易擦伤的人造草坪,聚乙烯纤维草坪诞生了。

在这种纤维的下面是一种人造的泥土,它一般是由石英砂和橡胶微粒组成的一种混合物,且具有良好的排水性,让人感觉到跟踩在真的天然草坪上一样。

2003年,整形外科医生比尔·巴希尔在一份体育药品研究报告中称:从长远来说,人造草坪比天然草坪更安全,因为天然草坪的生长具有不一致性,不断磨损也会让其柔软性慢慢降低,因此增加了脚踝或其他部位受伤的可能性。

随着性能的不断提高,人造草坪又重新回到大众的视野当中。

特别是从2003年7月1日开始,经国际足联检测合格的人造草坪被允许进行正式的足球比赛,人造草坪被越来越多地应用到各类赛事中。例如,在2018年举行的俄罗斯世界杯比赛上,人造草坪就得到了应用。

近期,证监会官方网站上更新了江苏共创人造草坪股份有限公司(以下简称共创草坪)递交的招股说明书(申报稿),这家公司向上市的目标又靠近了一步。

共创草坪如果最终能够顺利闯关IPO,将成为A股人造草坪第一股。

一、公司业务

共创草坪主要从事人造草坪的研发、生产和销售,是全球生产和销售规模较大的人造草坪企业之一。根据AMI Consulting发布的全球人造草坪行业数据,按销量口径统计,公司2017年全球市场占有率达14.21%。

公司目前拥有年产近4,000万平方米人造草坪的生产能力,另外,越南共创生产基地建设项目建成达产后,公司的产能将得到进一步扩充。

根据招股说明书介绍,截至2018年末,公司不仅是国际足联6家全球人造草坪优选供应商之一,还是世界橄榄球运动联盟8家全球人造草坪优选供应商之一,更是国际曲联8家全球人造草坪优选供应商之一。

公司的人造草坪产品主要可分为运动草和休闲草两大类。

1、运动草产品

运动草用于运动场地的铺装,目前运用最广泛的为足球场,此外还包括橄榄球场、曲棍球场、网球场及多功能运动场等。

运动草主要强调产品的耐磨性、回弹性能、拔脱性能、抗老化性能(抗紫外线和耐候性),以保证良好的运动体验和较长的使用寿命。

2、休闲草产品

休闲草用于休闲景观场地的铺装,主要运用于住宅景观,此外还包括商业办公、市政绿化、展会等不同场景。

休闲草强调产品的美观、定制化、抗老化性能(抗紫外线和耐候性)、环保性能,对产品的运动性能和使用寿命要求一般低于运动草。

二、行业特征

人造草坪的销售在不同国家呈现出不同的季节性特征。

如中东地区由于夏季天气炎热,大量铺装会选择冬季进行;欧洲国家在圣诞节等传统节日到来之际,家居装饰需求会有所上升。

但批发商作为直接客户通常会保持全年采购的稳定性,从而使人造草坪行业的季节性特征不明显。

经济周期会在一定程度上影响体育场地的投资需求和住宅景观及商业景观等休闲场地铺装的消费需求。但整体而言,人造草坪属于弱周期行业。

全球人造草坪的主要市场和生产地并不完全一致,而亚太地区是全球主要的人造草坪生产地和出口地。人造草坪行业具有一定的地域性特征。

人造草坪的主要原料为塑料粒子、母粒、底布和原胶等。人造草坪行业的上游行业主要是石油、石化行业。

石油、石化行业发展较为成熟,价格较为透明。人造草坪行业的原材料供应充足,但是原材料价格的波动对人造草坪企业的成本和盈利情况构成直接影响。

人造草坪的下游需求主要来自于体育场地和居家、景观场景的铺装需求。

人造草坪的市场规模主要取决于国家和社会体育基础设施投入的力度、企业对于景观场景的铺装计划、消费者个人改善住宅景观环境的意愿和能力等因素。

三、财务分析

1、收入稳定提升

公司2016年至2019年上半年实现的主营业务收入分别为10.84亿元、12.35亿元、13.92亿元和7.32亿元,收入呈现出稳步提升的趋势。

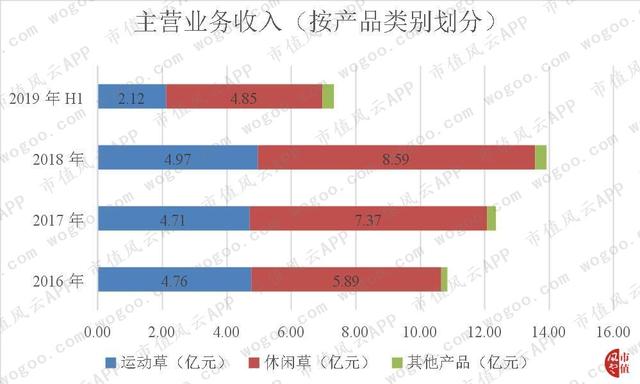

公司的主营业务收入按产品类别来划分,可分为运动草、休闲草和其他产品三大板块。

其中,公司各报告期内实现的休闲草收入分别为5.89亿元、7.37亿元、8.59亿元和4.85亿元,占主营业务收入的比例分别为54.33%、59.65%、61.75%和66.18%,占比逐年提升,休闲草是公司收入的最主要来源。

公司各报告期内实现的运动草收入分别为4.76亿元、4.71亿元、4.97亿元和2.12亿元,占主营业务收入的比例分别为43.90%、38.14%、35.68%和28.96%,占比逐年下降,运动草是公司收入的第二大来源。

另外,公司各报告期内实现的其他产品收入较少,对整体收入的影响较小。

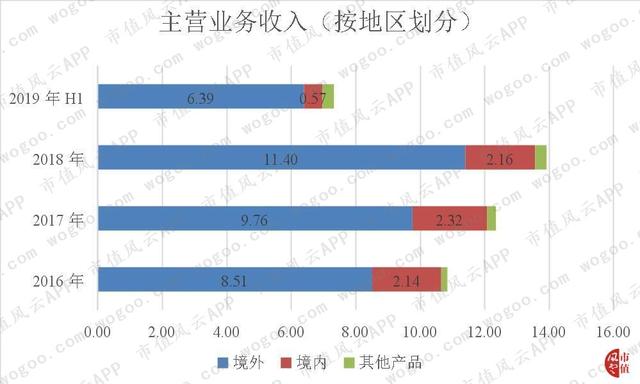

公司的主营业务收入按地区来划分,主要可分为境内收入和境外收入。

其中,公司各报告期内来自境外的收入分别为8.51亿元、9.76亿元、11.40亿元和6.39亿元,占主营业务收入的比例分别为78.48%、79.03%、81.91%和87.33%,占比逐年提升,境外收入是公司收入的重要来源。

2、直接材料为主要成本

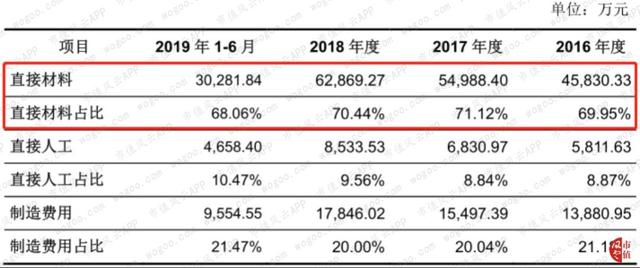

公司的产品成本主要包括直接材料、直接人工和制造费用等。

其中,公司各报告期内直接材料成本占比分别为69.95%、71.12%、70.44%和68.06%,占到产品成本的七成左右,而直接材料占比的变动主要源于石油价格变动等因素导致的原材料价格涨跌。

可以看出,直接材料成本是公司产品的主要成本构成。

3、毛利率有所波动

公司2016年至2019年上半年的人造草坪综合毛利率分别为38.47%、35.97%、34.18%和36.12%,呈现波动趋势。

公司的毛利率高于联创草坪,但与傲胜股份之间的差距越来越小,近年来被其赶超。总体上来说,公司的毛利率在同行业可比公司中处于较高水平。

4、研发费用率较低

公司2016年至2019年上半年的期间费用率分别为14.59%、16.91%、16.59%和16.78%,近年来基本保持稳定,变动不大。

其中,公司各报告期内研发费用分别为0.33亿元、0.44亿元、0.48亿元和0.27亿元,研发费用占营业收入的比例分别为3.03%、3.55%、3.42%和3.65%,均低于5%,占比较低。

虽然公司的研发费用处于不断增长的趋势,但相对于公司的收入规模来说,公司的研发投入其实并不算高。

5、营运能力差强人意

公司2016年至2018年的应收账款周转率分别为7.97次、8.03次和6.81次,大体上呈现出波动的趋势。

公司的应收账款周转率与同行业可比公司联创草坪较为接近,但明却显低于傲胜股份。

主要系公司与联创草坪在销售区域、产品构成上更为接近,均以境外市场、休闲草为主,而傲胜股份则以运动草为主,境内和境外市场收入大体相当,且其销售模式为代理及少量直销,因而其应收账款周转率较高。

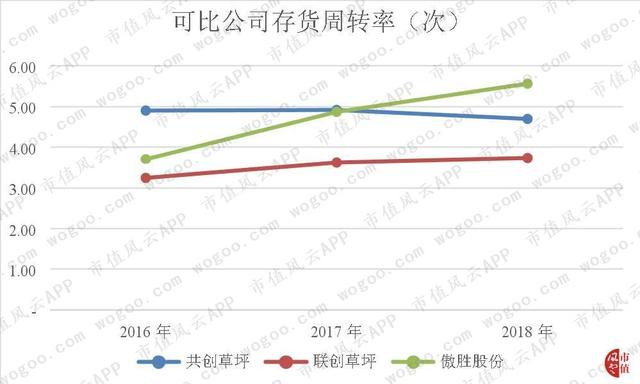

公司2016年至2018年的存货周转率分别为4.90次、4.92次和4.69次,波动不大,较为平稳。

公司的存货周转率高于联创草坪,但近年来被傲胜股份赶超。大体上来说,公司的存货周转率在同行业可比公司中处于中间水平。

总体上来说,公司的营运能力在同行业可比公司中还算得上差强人意。

6、偿债风险不大

公司各报告期末的资产负债率分别为36.20%、50.24%、36.40%和42.14%,呈现出波动的趋势,整体上来说,公司的资产负债率并不算太高,公司的偿债风险并不太大。

总体上来说,公司的资产负债率低于联创草坪,却高于傲胜股份,但三者之间差别也并不大。

7、净利润的现金含量在变差

公司2016年至2019年上半年经营活动产生的现金流量净额分别为2.77亿元、2.36亿元、2.34亿元和0.96亿元,而同期实现的净利润分别为2.28亿元、2.40亿元、2.45亿元和1.12亿元,净现比分别为1.21、0.98、0.96和0.86,呈现出一路走低的趋势。

可以看出,公司净利润的现金含量虽然较高,但却在逐年变差。

四、结束语

公司本次募集资金投资项目主要是围绕公司的主营业务而展开的,目的是提高公司人造草坪的生产能力和生产技术水平,进而提升公司的综合实力和市场影响力。

具体来看,越南共创生产基地建设项目将有效提升公司产能,降低生产成本,拓展公司的发展空间;技术研发中心建设项目将增强公司的生产技术水平,为公司的长远发展奠定一定的基础;而信息化系统升级技术改造建设项目则将持续提高公司的精益化管理水平。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。