原文 / 周迎

今年以来,可谓“猪事不顺”。

猪肉供应紧张,价格飙涨,非洲猪瘟仍未完全扑灭,引发舆论一阵“猪肉自由难实现”的民生讨论。

而“养猪股们”也是悲喜交加,境遇各不相同。

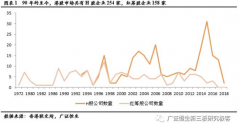

往日的养猪明星股雏鹰农牧,因股价连续20个交易日不足1元,陷入退市窘境。这边温氏股份和牧原股份却传来喜报:尽管受到猪周期影响,上半年业绩利润双双下滑,但凭借猪肉价格不断攀升,股价水涨船高,市值分别突破2 000亿元和1 500亿元。

“养猪股们”的不同境遇,除外部因素影响,还与其各自的发展模式相关。

“瘦身”养猪,转嫁成本

生猪养殖行业主要包括2种模式,一种轻资产模式,一种重资产模式。前者以温氏股份、雏鹰农牧为代表。

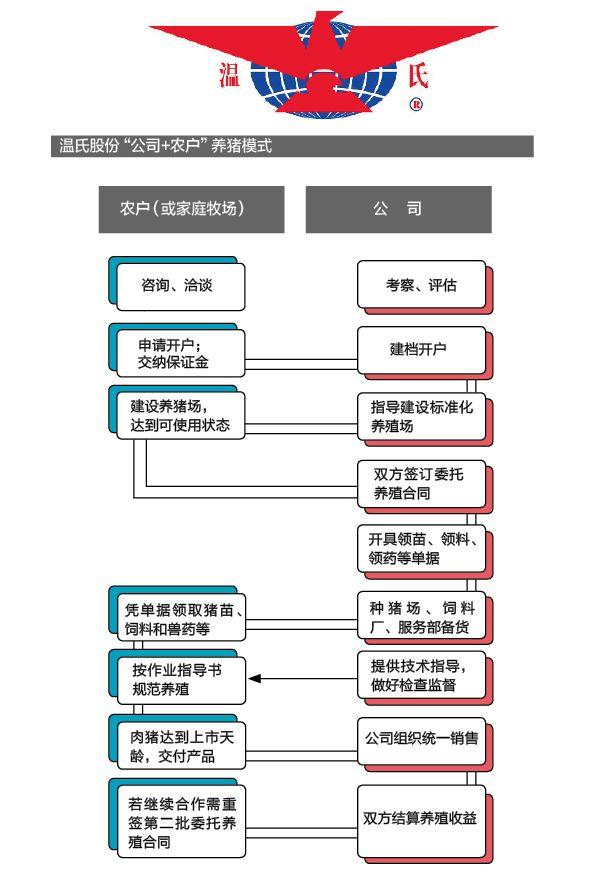

温氏:“公司+农户”模式

有着“养猪第一股”之称的温氏股份,2018年生猪出栏量达2 200万头,是养猪行业当之无愧的龙头老大。

2 200万头猪,猪头连猪尾,可以绕地球一圈。须知,养猪严重依赖固定资产投资,2 200万头猪大约需要4 400万平方米的猪棚。王健林就曾在养猪问题上碰壁,建10万头猪的猪棚比建万达广场难多了。

不过,温氏通过“公司+农户”的商业模式,巧妙地将固定资产投资外包给了加盟农户、贷款银行和补贴政府。

“公司+农户”是一种典型的委外模式,温氏提供猪仔、饲料、疫苗、设备和技术,农户自建猪棚,温氏包销包购。这种商业模式,体现了3个特点:

第一,农户成为温氏的养猪代工厂、加盟商,助其规模迅速扩张,这也是温氏能出栏2 200万头猪的最重要原因;

第二,温氏向农户承诺了包销包购,使农户规避了猪周期价格风险。同时,农户养猪由温氏垫钱购买相关物料,农户养猪成本负担减轻,可以养更多的猪;

第三,2 200多万头猪的规模下,温氏对产业链上下游都有了强大的话语权。

以四川省仪陇县温氏合作模式为例:农户自建500头规模养猪场,圈舍投入32万元,每头猪养殖成本1 500元,合计107万元。与温氏合作后,圈舍可获政府与温氏补贴,自投只需19.8万元,同时农户没有养殖成本,只需向温氏交纳每头猪100元的保证金(只记账),总投入24.2万元,相当于自养成本的22.6%,优势明显。

轻资产模式下,温氏的成本结构中有一项特别的支出,即支付给农户的委托养殖费用,2018年这笔费用占总成本的17.7%,约为49.2亿元。

不过,“公司+农户”模式也有显著的缺点——猪养在农户那里,相关质量、防疫监控存在空隙。当猪瘟发生时,公司猪苗、商品肉猪调运会受到影响,造成死淘率上升。

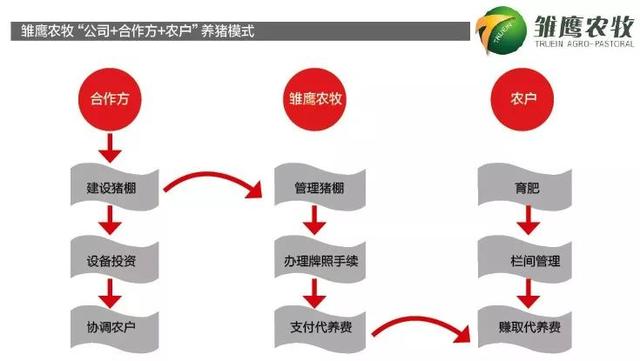

雏鹰:“公司+合作方+农户”模式

雏鹰模式是对温氏“公司+农户”模式的延伸,在公司和农户之间引入了合作方。

温氏的农户加盟,其特点是扩张快。但即便是有政府补贴和金融支持,农户自建猪棚也是一笔不小的投入,排除了一部分资金量有限的农户参与。

雏鹰注意到这个问题,创新性地把加盟者分成两类:一类是有钱,但不想出力的;一类是想出力,但没钱的。雏鹰引入的合作方就是来替农户出猪棚的钱,承担固定资产投资这一块。

“公司+合作方+农户”,在这样的三角关系里:雏鹰负责管理养殖场、办理牌照和手续、支付代养费用;合作方负责建设养殖场、设备投资、协调农户;农户负责育肥、养猪,从中赚取代养费。

此外,合作方出钱,除了赚分红,还能赚取猪场转让收益。

显然,雏鹰模式里的合作方,不像加盟商更像投资者。雏鹰模式,融资属性大于招商属性,金融属性大于经营属性,是典型的“杠杆养猪”。

而雏鹰作为雏鹰模式的裁判员,可以自己先把猪舍建起来,再转让给合作方。仅2015-2016年,雏鹰转让猪舍的收入就超过17亿元。

猪周期下行时囤猪场,猪周期上行时卖猪场,这是把猪棚当做房地产来经营。

可惜雏鹰因不恰当的多元化发展,导致严重的现金流问题,雏鹰模式开始淡出上市公司体系。

全产业链渗透,有效管控

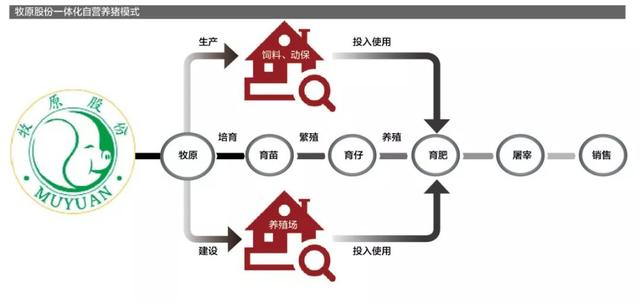

温氏、雏鹰是轻资产模式的代表,与之相反,牧原股份是重资产模式的龙头老大——2018年,牧原生猪出栏量达1 101万头,成继温氏股份后第2个“千万头生猪出栏大王”。

牧原:一体化自营模式

牧原在饲料加工、生猪育种、商品猪饲养等方面做了全产业链布局。相较温氏,牧原自营模式投资大、单体规模大,管控更有利,出栏量更稳定。

自营模式对疫情防疫也是最有利的。一体化标准养殖体系下,即便某一猪棚出现猪瘟,也能被立即隔离,不影响其他猪棚。而在温氏加盟模式下,某一地区发生猪瘟,则该地区全部活猪被扑杀。

因此,当猪瘟爆发时,牧原自营养猪模式就成为了猪肉价格维稳的核心力量。

在财务表现上,牧原自营模式,没有委托加工费这项成本,而是全部转换成支付给养殖员工的薪酬。

因此,牧原把员工薪酬计入管理费用,而温氏的委托加工费计入营业成本,这一区别,必然导致牧原的毛利率更高,温氏的毛利率更低。

同时,温氏的猪棚,大量由加盟农户自建,属于农户自有财产;而牧原猪棚属于公司自建,全部计入到固定资产一项。

一个轻资产,一个重资产,加上毛利率差异,资本市场的眼睛是雪亮的,关键时刻更愿意为牧原买单。截至2019年9月25日,温氏股份市值在2 000亿元左右,按其2018年生猪出栏量计算,每头猪折合约9 000元;牧原市值在1 500亿元左右,以其2018年生猪出栏量计算,每头猪折合约13 500元。

在资本市场上,牧原猪比温氏猪更“贵”。

这样的计算方式当然有不妥之处,不过却很有意思。须知,腾讯拥有约10亿用户,市值达3万亿元,人均用户市值约3 000元左右,还不如牧原猪的零头。

新希望:混合模式

轻、重资产养猪模式在资本市场上各领风骚。而以新希望为代表,市场上还存在一种轻、重资产模式混合的养猪模式。

具体而言,新希望采用25%企业自养,75%“公司+农户”合作养殖模式。其中,一体化自养指商品猪育肥由公司自主经营,合作养殖模式则由企业向农户提供或出售商品仔猪,由农户育肥。

在“公司+农户”模式下,新希望针对规模猪场、中型猪场、家庭农场、散户分别设计了不同的合作发展模式。

首先,针对规模猪场,在局部区域形成数个种猪繁育场到多个商品猪育肥场生产单元的聚集,即聚落猪场,单个聚落猪场年出栏商品猪30万~100万头。合作伙伴投入建设资金,解决土地、办理手续,新希望则负责猪场标准化建设,并提供融资、免费猪仔、饲料和技术支持。实现选种-育肥-屠宰加工-终端消费的全产业链经营。

其次,针对中小型猪场,推出“新道路模式”——不改变其所有权,为其提供管理服务;对于家庭农场,推出“新六模式”——新希望提供猪苗,交由家庭农场代养;针对散户猪场,通过技术服务,促使其向新道路或新六模式转变。

公司、家庭农场和农村合作经济组织,三位联动,新希望形成了一个崭新的模式。同时,作为全国最大的饲料生产企业,饲料销售全国第一,在饲料成本上新希望与其他养猪企业相比,具有绝对优势。

养猪赛道,万亿级市场规模,入局者众多,但市场集中度仍然很低。2018年,全国9大养猪上市公司市场份额占6.45%,市值分列一二位的温氏和牧原,也仅占3%和1%。在市场落后产能逐步淘汰,市场集中度不断提高的成长逻辑下,随着出栏量的提升,头部企业未来发展空间巨大。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。